華熙生物“刮骨療毒”,高層換血背後現轉型焦慮

王力邮箱:[email protected]

3月19日,華熙生物(688363.SH)發佈人事變動公告,宣佈對公司高層管理團隊進行深度結構性調整,免去劉愛華、徐桂欣、欒依崢三名副總經理職務,同時聘任公司財務總監汪卉及全球供應鏈平台執行主任相茂功為新的副總經理。

市場紛紛猜測此番人事變動,是否標誌着華熙生物董事長趙燕3月初發起的“刮骨療毒”式組織整頓行動正式邁入實施階段。

此前,趙燕在內部講話中明確要求“所有貪腐人員限期自首”,將民企內部腐敗問題公之於眾,此舉不僅打響了2025年民企自主反腐的第一槍,更引發了三博腦科等多家企業的紛紛效仿,民企反腐浪潮備受市場矚目。

雖未直接表明此次人員變動與內部反腐是否有直接關係,但根據華熙生物不久前發佈的2024年業績快報,公司目前面臨不小的壓力。數據顯示,預計公司全年營收53.71億元,同比下降11.6%;淨利潤更是暴跌72.27%,僅餘1.64億元。

人事動盪背後的管理變革與反腐風暴

實則2024 年以來,華熙生物的高管團隊就經歷一場 “地震”。核心技術人員馬守偉、王勇志相繼離職,首席科學家郭學平退休,這幾位在華熙生物的技術研發領域舉足輕重,他們的離開,無疑給公司的技術研發實力帶來了一定衝擊。

今年三月,三位副總經理劉愛華、徐桂欣、欒依崢也被調整出管理層。3 月 19 日晚間,華熙生物發佈公告,劉愛華因超過法定退休年齡,不再擔任副總經理職務,也不再在公司擔任任何職務;徐桂欣與欒依崢轉任業務副總裁。與之形成鮮明對比的是,公司引入了財務總監汪卉與供應鏈負責人相茂功擔任新副總。

值得注意的是,不久前董事長趙燕用 “刮骨療毒” 來形容今年即將展開的調整,足見其決心之大。在她看來,過去公司管理較為寬鬆,這雖然在一定程度上營造了自由的工作氛圍,但也滋生了不少問題。貪腐現象或許在暗中滋生,部分員工利用職務之便謀取私利,損害了公司的利益;組織僵化問題也逐漸凸顯,部門之間溝通協作不暢,辦事效率低下,這對於一家追求創新和高效的生物科技企業來説,無疑是巨大的隱患。此次人事調整,就是要徹底清算這些歷史問題,為公司的未來發展掃清障礙。

人員冗餘,一些部門存在人浮於事的現象,員工工作效率低下,卻拿着高額的薪酬;流程繁瑣,一件簡單的事情可能需要經過多個部門、多個層級的審批,耗費大量的時間和精力;創新乏力,員工們習慣於按部就班地工作,缺乏創新的動力和激情,這在競爭激烈的生物科技行業中,無疑是致命的弱點。

為了應對這一危機,趙燕果斷採取行動。她要求貪腐人員限期自首,給那些犯錯的員工一個改過自新的機會,同時也向全體員工表明了公司反腐的堅定決心。

雖未表明三位副總經理的變動是否與內部反腐掛鈎,但從不久前發佈的業績預告便可窺見,公司當前面臨不小的壓力。

業績失速:功能性護膚品承壓與轉型陣痛

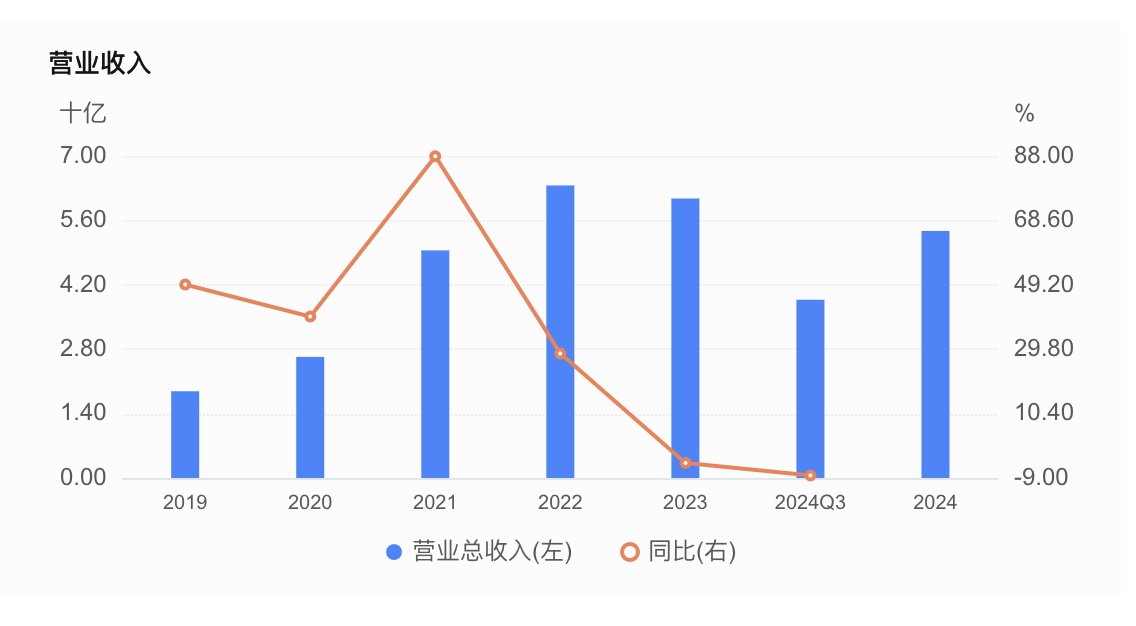

根據此前二月華熙生物發佈的2024 年的業績預告數據顯示,公司預計全年實現營業收入 53.71 億元,同比下降 11.6%;歸母淨利潤 1.64 億元,同比鋭減 72.27%,扣非淨利潤僅 1.01 億元,同比下滑 79.36%,創上市以來最大跌幅。值得注意的是,公司四季度淨虧損約 1.98 億元,直接將全年盈利拉低至 2016 年水平。

數據來自華熙生物財報

上年終功能性護膚品業務無疑是最大的 “拖油瓶”。儘管 2024 年財報未披露該板塊具體數據,但從 2023 年情況可見一斑:當年該業務收入 37.57 億元,同比下滑 18.45%,佔總營收比重高達 61.8%。進入 2024 年,受市場競爭加劇、流量紅利消退及戰略調整影響,業務調整持續深化,前三季度收入佔比已降至 49.13%,且下滑態勢未見緩和。公司坦言,該業務板塊調整涉及組織架構、產品體系及人才培養等多維度變革,預計 2025 年有望觸底。

而貝泰妮、鉅子生物等競品的市場擠壓,更是讓華熙生物的功能性護膚品業務充滿挑戰。貝泰妮憑藉着對敏感肌市場的精準定位,旗下的薇諾娜品牌在市場上佔據了一席之地,深受消費者的喜愛。鉅子生物則以重組膠原蛋白為核心,打造出了可復美等知名品牌,在市場上迅速崛起。

在產品同質化嚴重的情況下,消費者的選擇變得更加多樣化。他們不再僅僅滿足於產品的基本功能,而是更加註重產品的品質、效果和品牌形象。華熙生物如果不能及時調整產品策略,提升產品的競爭力,就很難在激烈的市場競爭中脱穎而出。

面對業績下滑,華熙生物提出從 “高速增長” 轉向 “高質量增長” 的戰略轉型。儘管原料業務保持穩健增長,醫療終端業務憑藉潤致新品實現高速擴張,但不足以抵消護膚品板塊的拖累。公司表示,當前調整是戰略升級的必經階段,通過優化業務結構、提升管理效能及佈局新興賽道,為長期發展築基。然而,轉型成效顯現仍需時間,短期內業績壓力或將持續。

高營銷模式收縮,原料與醫療開始發力

回顧過去五年,華熙生物在營銷上的投入堪稱“豪擲千金”。從 2018 年的 2.84 億元躍升至 2022 年的 30.49 億元,複合年增長率高達 73%,銷售費用率同步從 22.49% 攀升至 47.95%,2023 年雖因戰略調整降至 28.42 億元,但佔營收比重仍維持在 46.7% 的高位。其中,線上推廣費用始終佔據核心地位,2022 年達 17.22 億元,佔銷售費用總額的 56.48%,遠超行業平均水平。

然而,過度依賴直播帶貨與流量投放,使得渠道成本不斷高企,而產品的同質化、品牌差異化不足,讓消費者對玻尿酸成分的新鮮感逐漸消失,邊際效用遞減。

有業內專家認為,華熙生物尚未完成從“原料商”到“品牌商”的思維轉型。過去憑藉原料優勢進入護膚品領域,但在品牌建設上卻未能跟上步伐,品牌心智建設滯後。消費者記住了玻尿酸,卻沒真正記住華熙生物的品牌。一旦市場競爭加劇,就很容易陷入被動。

面對困境,華熙生物在2024年收縮營銷投入,2024年前三季度,華熙生物的銷售費用為16.31億元,銷售費用較去年同期下降了16.04%,但佔比營收仍高達42.53%,同時,公司佈局重組膠原蛋白賽道,希望能在新的領域找到增長點。

在業務版圖中,原料業務在2024年展現出競爭力。上半年,原料業務收入達到6.3億元,同比增長11.02%,出口佔比首次突破50%。這一成績標誌着華熙生物在全球市場的深度佈局初顯成效。公司通過持續投入研發,運用合成生物技術不斷開發新型生物活性物,進一步強化了其在全球透明質酸市場的領導地位。然而,國際市場競爭日益激烈,匯率波動也如影隨形,給原料業務帶來不小的挑戰。

醫療終端業務在2024年成為華熙生物的增長亮點,上半年營收7.43億元,同比增長51.92%。然而,醫美行業的強監管特性給華熙生物帶來了合規挑戰。隨着監管趨嚴,產品註冊審批流程更加嚴格,對市場敏鋭度和研發實力的要求也不斷提高。

在長期戰略上,華熙生物正通過“四輪驅動”戰略分散業務風險,構建多元化的業務生態。但在C端業務調整期,如何保持現金流健康,同時強化B端技術護城河,是對管理層戰略定力的重大考驗。

當前來看,華熙生物仍面臨巨大的轉型困境,未來,國際市場拓展和合成生物應用場景的多元化或許能為華熙生物開闢新的增長空間,但華熙生物的未來走向如何,值得市場持續關注。