羅思義:想知道特朗普的中國策略,先要明白美國經濟衰退的真相

guancha

[文/觀察者網專欄作者 羅思義(John Ross)]

中國將2025年經濟增長預期目標定為5%左右。筆者稍早前的文章《能否實現2035年遠景目標?有一個關鍵事實中國無法迴避》,對確保實現這一目標的必要條件,以及實現這一目標對中國實現2035年遠景目標的影響,進行了分析。

但另一個重要經濟體——美國,對中國能否實現2025年經濟增長目標具有重大影響。特別是特朗普將提高美國經濟增速、減緩中國經濟增速作為其明確目標。鑑於美國對中國實施關税、制裁和其他措施,中美經濟對比表現就成為分析中國面對的地緣政治和局勢的一個主要因素。

因此,本文及後續文章,將對決定美國下一階段經濟增長速度的重要因素,及其對相互關聯的地緣政治和美國內政的影響,進行精準分析。正如下文所示, 這反過來又説明,二進宮後的特朗普可騰挪的範圍有限。

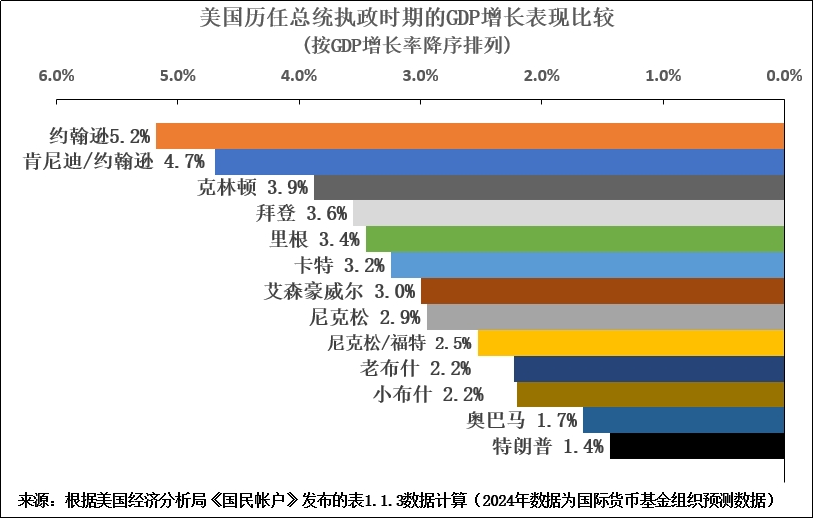

特朗普習慣性地吹噓自己的經濟記錄。例如,在2024年總統競選集會上,他一再聲稱,在他的第一個任期內,美國經濟達到“史上最強”。事實上,在他的第一個任期內,美國經濟增速是二戰後美國曆任總統中最慢的(見圖1)。

圖1

嚴謹的西方分析人士並不相信特朗普的這些説法以及類似謬論。例如,英國《金融時報》美國事務編輯愛德華·盧斯就特朗普最近在國會的演講寫道:

“這是新奧爾良的狂歡節。但是,沒有任何遊行能與唐納德·特朗普週二晚上在國會演講引發的狂歡相媲美……人們幾乎可以聽到僅存的部分事實核查人員啪地合上筆記本電腦的聲音……將特朗普的演講與其前任的任何演講進行比較都是徒勞的……特朗普的演講如同一場充滿誇張承諾的狂熱夢境。他承諾要以以色列的‘鐵穹頂’為模型,用‘金穹頂’覆蓋美國,這將耗盡諾克斯堡的每一根金條。幾分鐘前,特朗普還承諾要平衡聯邦預算。他‘無論如何’要拿下格陵蘭島的承諾是威脅還是幻想?巴拿馬運河也是如此……當歷史學家回顧2025年3月4日時,他的演講可能只會被當作一個腳註。”

部分中國媒體在討論特朗普的總統任職時,也經常主要集中在對他的主觀意圖的猜測上,或者他在第二任期內希望實現的目標,或者認為特朗普採取的一些短期表面措施,可能會大幅提高美國潛在經濟增長率——但正如下文所示,這完全不正確。

在評估特朗普實際可行的選擇時,這兩種方法都無濟於事:這些選擇並非由特朗普的意願或其不切實際的宣傳主張所決定,而主要取決於美國政治/地緣政治和美國經濟的客觀形勢,以及其中各種力量的相互關係。

對美國經濟所面臨的客觀形勢展開分析,反過來需要對影響美國經濟的最重要因素,及其對美國內政和地緣政治產生的後果進行儘可能精準的量化分析。在此強調“系統性”和“準確性”的原因在於,任何僅聚焦特朗普某一項政策的分析均未考慮到這樣一個事實所帶來的後果:如同所有經濟體一樣,美國經濟本身構成一個互為關聯的整體。因此,美國經濟某一方面的任何變化因此都會對其他方面產生影響,同時也會受到其他方面的影響。準確地説,這反過來需要從量化角度研究美國GDP構成要素之間的相互關係。

為此,筆者在下文中提供了大量關於美國經濟形勢的精確量化數據——但這樣做很有必要。美國經濟形勢及其地緣政治影響,是影響包括中國乃至世界的最重要的因素之一。因此,有必要儘可能詳盡、精準地分析推動這一進程的根本力量——就關乎美國經濟形勢的這類嚴肅事件而言,任何方向的誇大或錯誤,無論是’樂觀主義’還是’悲觀主義’,都無益且具有潛在危險性。在經濟領域,“實事求是”需要的是精確數據而非模糊籠統的概括。

為對這些相互關聯的問題進行分析,本文將分為四個問題來論述。

(1)美國經濟的實際狀況究竟如何?它給特朗普內政帶來了怎樣的影響?又由此產生了哪些地緣政治影響(尤其是對中國的影響)?

(2)大幅提高美國經濟增長率,需要採取哪些真正的步驟?

(3)特朗普所選擇的政策會帶來什麼經濟後果?甚至這些政策能否顯著提高美國經濟增速?

(4)特朗普所選擇的經濟手段會帶來哪些政治和地緣政治影響?

本文將對前兩個問題展開論述,本系列第二篇文章則將對另外兩個問題展開分析。

一、特朗普面臨的美國當前經濟形勢

從特朗普面臨的美國當前經濟形勢開始,準確瞭解美國經濟的實際增長軌跡至關重要。首先以2024年經濟成績單為例,美國經濟同比增長2.8%,而中國經濟同比增長5.0%——中國經濟增速比美國快80%。

僅這一數據就清楚地表明,在過去一段時間裏,許多西方媒體僅僅充當了宣傳工具,而不是進行客觀報道。像《經濟學人》所宣稱的“美國正在將其同行遠遠甩在身後”,或者《華爾街日報》稱“中國經濟停滯不前”的説法,要麼是蓄意的謊言,要麼是不實宣傳,要麼是未對事實進行調查。無論這些説法問世的初衷是什麼,它們純粹是誤導性的。因此,時不時為類似不準確的説法充當搬運工的某些中國媒體相當可恥。

1.1 2025年中國對美國的增長領先優勢可能會有所擴大

上文提及“上一階段”的原因是,目前美國媒體上的很多討論都聚焦於美國經濟可能出現大幅放緩的情況。例如,美聯儲亞特蘭大分行根據最新的“GDP Now” 模型預測,2025年第一季度美國GDP將收縮2.4%。

無論2025年美國經濟是真正陷入收縮,還是僅僅按照其長期增長率和當前趨勢呈現增速放緩(如下原因所示,當前趨勢並未表明為何會出現嚴重衰退),這對於我們當前分析美國經濟中長期增長趨勢並無實質影響。

但實際情況是,2023年和2024年,美國增長率分別為2.9%和2.8%,高於其長期平均增速(略高於2%)。這意味着,如果中國在2025年實現“5.0%左右”的增長目標,那麼中國較美國的增長領先優勢可能會在一定程度上有所擴大——具體程度取決於美國經濟放緩的嚴重程度。這將令國際社會在心理上對這兩個經濟體的看法產生一些重大影響。因此,向國際社會解釋這種情況很重要——無需誇大其詞,只需客觀陳述事實。

但是,正如下面分析所表明的那樣,特朗普試圖提高美國中長期增速的努力將不可避免地導致與一系列其他國家的衝突,並且還會引發美國內部矛盾。

關於更廣泛的國際比較,拙文《能否實現2035年遠景目標?有一個關鍵事實中國無法迴避》對2024年中國與包括美國在內的其他國家的經濟表現進行了詳細分析。因此,這裏僅就美國所面臨的世界經濟形勢這一最重要的事實進行分析總結。

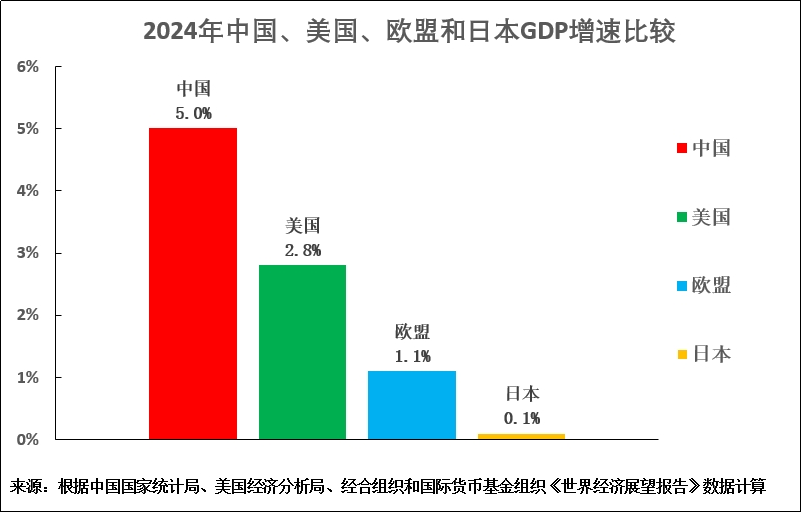

圖2呈現的是2024年主要經濟中心GDP增長表現比較。中國(5.0%)、美國(2.8%)和日本(0.1)的GDP數據是實際增速,而歐盟(1.1%)的GDP數據,則是國際貨幣基金組織根據前三季度結果做出的預測增速。根據這些數據,2024年中國GDP增長率比美國高80%,是歐盟的4.5倍,是日本的50倍。

從美國的角度來看,其經濟增速是歐盟的2.5倍,是日本的28倍,但僅為中國的56%。因此,美國面臨的客觀形勢是,其經濟增速遠遠高於其主要資本主義競爭對手歐盟和日本,但遠低於中國——正是由於這個明顯的原因,特朗普政府會把施政重點聚焦在中國身上 。

圖2

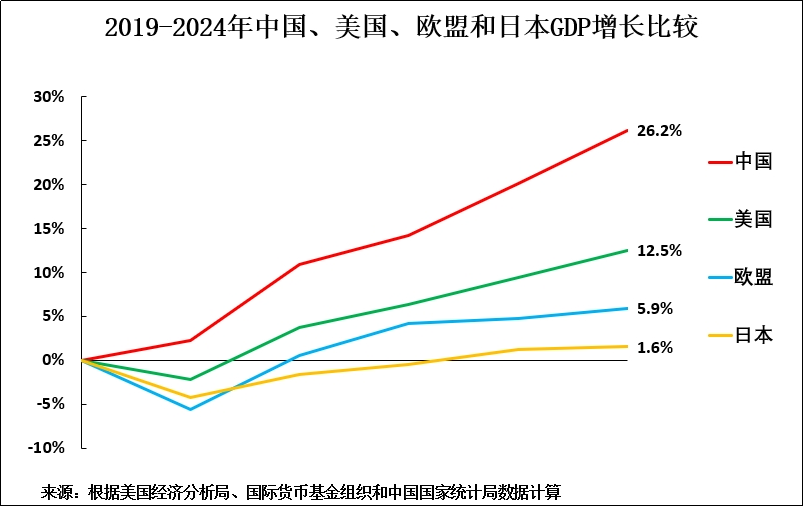

為了更清晰地判斷趨勢,有必要就疫情前整個時期主要經濟中心的經濟增長表現進行分析,因為這樣能消除新冠疫情封鎖期間以及之後復甦階段的短期波動影響。如圖3所示,自2019年以來的五年裏,中國經濟增長26.2%,美國經濟增長12.5%。也就是説,自疫情爆發以來,美國經濟僅增長48%,不到中國的一半。

這再次證明,為縮小美國和中國之間的經濟增長率差距,特朗普政府必須實現以下兩個目標中的一個或兩個。

(1)美國必須減緩中國經濟增速。

(2) 美國必須提高發展本國經濟增速。

以第一個目標——美國試圖減緩中國經濟增速為例,美國可用的手段在《能否實現2035年遠景目標?有一個關鍵事實中國無法迴避》中有詳細分析。如該文和下文提到的原因所示,要大幅減緩中國經濟增速,美國必須確保中國固定資本投資淨額佔GDP比重大幅下降。

但是,與之前使用這種方法迫使經濟和軍事上從屬於美國的競爭對手——德國、日本和亞洲四小龍減緩增速不同,美國無法強迫中國採取這種做法。相反,美國只能試圖説服中國自願降低投資佔GDP經重,進而選擇經濟自殺,而用來説服它的手段則是關於消費的經濟謬論,正如前一篇文章所討論的那樣。

由於美國可能用來減緩中國經濟增速的最嚴重手段這一問題已在上一篇文章中進行了詳細分析,在此不再贅述。本文僅討論特朗普試圖提高美國經濟增速所涉及的諸多問題 。

也就是説,本文所討論的問題是,特朗普是否能通過提高美國經濟增速來縮小中國相對於美國在經濟增長方面的領先優勢?

圖3

1.2 特朗普首個任期,糟糕的經濟表現引發一系列地緣政治危機

本節談談美國這些經濟增長數據對其內政的影響,特朗普重返白宮的原因,以及特朗普所面臨的政治形勢。從GDP總量和人均GDP角度分析美國經濟趨勢是很有啓發性的——因為人均GDP與生活水平的關係比GDP總量更為密切。

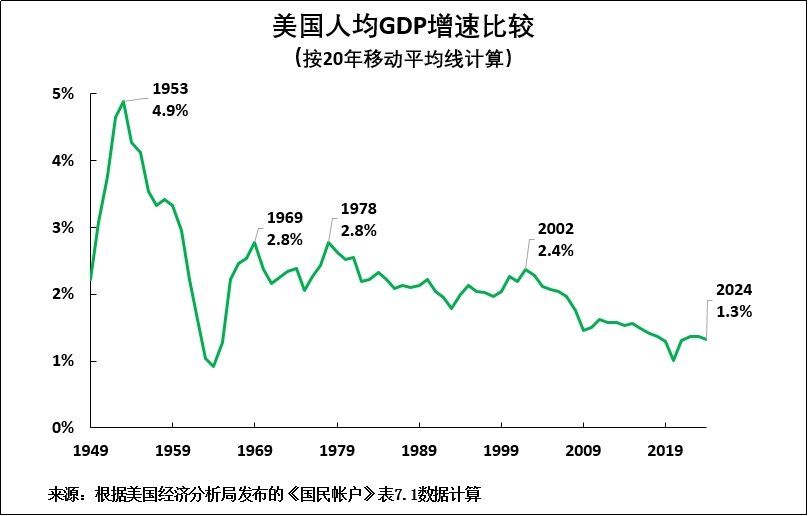

因此,圖4説明了二戰後美國人均GDP增長的長期趨勢,使用20年移動平均線來平滑短期經濟週期波動。這顯示了70年來美國人均GDP年增長率下降的明顯趨勢——從1953年的4.9%下降到1969年的2.8%,2002年的2.4%,到2024年的1.3%。最後一個數字非常緩慢,實際上接近停滯。

因此,圖4為大家呈現的是二戰後美國人均GDP長期增長趨勢。以能消除短期經濟週期波動的20年移動平均線計算,70年以來美國GDP年均增速不斷下降——從1953年的4.9%降至1969年的2.8%、2002年的2.4%,到2024年則僅為1.3%。最後一個數字非常低,實際上已瀕臨停滯。

如此緩慢的人均GDP增速必然會加劇美國的社會和政治不滿與動盪。這種情況已然發生,在特朗普首個任期、拜登執政期間以及導致特朗普再次當選總統的過程中,美國的政治對抗愈發激烈——其表現包括美國兩黨之間的言語交鋒愈發激烈、2021年1月6日特朗普的支持者暴力衝擊國會、拜登退出2024年總統競選、總統選舉前特朗普受到刑事指控、特朗普赦免大量參與1月6日美國國會大廈騷亂的參與者、特朗普重返白宮後迅速關閉美國國際開發署等整個政府部門等等。

除非能夠扭轉美國當前緩慢的人均GDP增長態勢,否則就不可能穩定美國的社會和政治緊張局勢。這反過來會產生重大的地緣政治連鎖反應,而這將會影響中國。

圖4

1.3 特朗普贏得總統選舉不是他表現有多好,全靠拜登襯托

更重要的是,要了解美國的社會和政治形勢,就要看美國人均GDP增長是否只為提高美國老百姓生活水平創造了可能性。這是否真的發生取決於GDP增長如何分配。

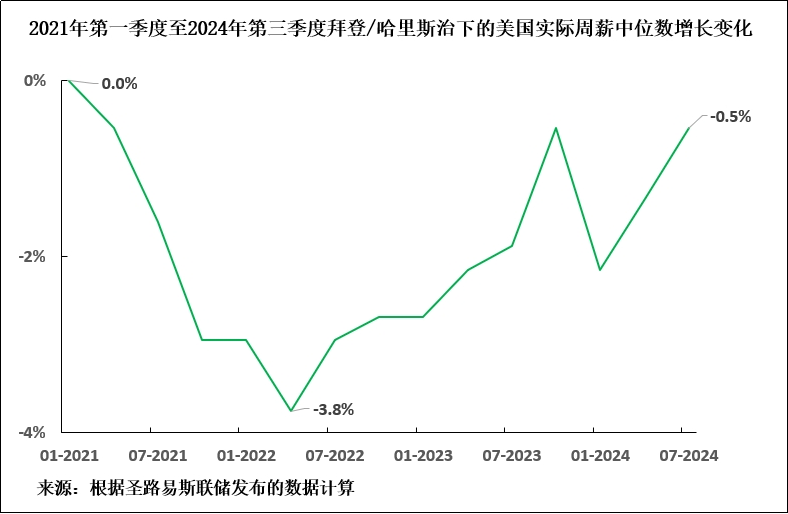

數據顯示,即便近期美國人均GDP有所緩慢增長,這些好處也沒有惠及美國老百姓——這方面的統計數據很容易解釋為什麼民主黨會輸掉選舉,以及為什麼這是可以提前預見的。在拜登執政期間的截至2024年第三季度的最新工資數據顯示,美國人均GDP增長10.9%,但扣除通脹調整後的實際工資比拜登/哈里斯上任時還要低(見圖5)。也就是説,占人口絕大多數的美國工薪階層在拜登任期內過得更糟了。

圖5

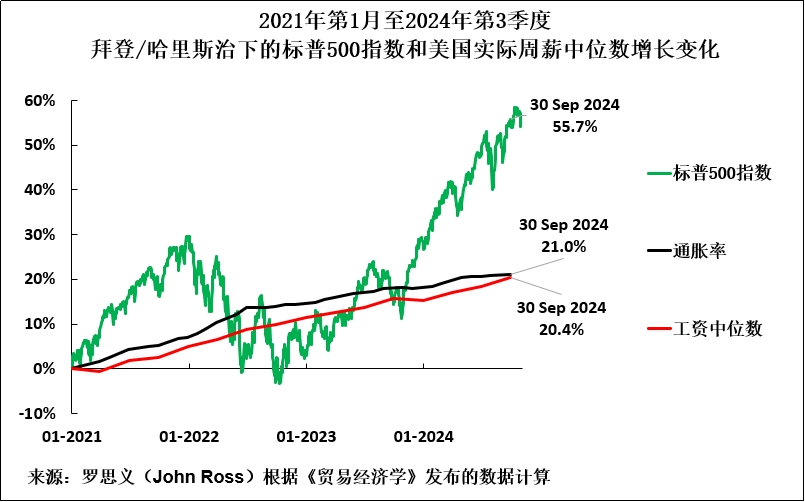

事實表明,拜登政府將財富從工人(美國大部分人口))手中重新分配給了資本家。圖6顯示,在拜登執政期間,從2021年1月至2024年第3季度,標普500指數上漲55.7%,通貨膨脹率為21.0%,但美國名義週薪中位數僅上漲20.4%。

也就是説,資本家在扣除了通脹調整後的收益大幅增加,而工薪階層(美國大部分人口)的情況變得更糟,與此同時,那些能夠靠資本收入生活的人(美國一小部分人口)情況變得更好。因此,美國的社會和政治緊張局勢加劇也就不足為奇了。

因此,拜登執政期間的軌跡也表明,如果特朗普反過來不能提高美國生活水平,他可能會重蹈拜登覆轍。社會緊張局勢將再次加劇,特朗普會變得不受歡迎。因此,有必要指出的是,特朗普在2月底的民意支持率為45%,是有史以來美國總統在任期間最低的,僅次於特朗普第一任期的42% —— 自二戰以來美國總統在任期間第一季度後的歷史平均支持率為61%。截至2月16日,反對特朗普的人比例為51%,已經高於持支持意見的45%。

圖6

1.4 特朗普第一任期內在經濟上遭遇失敗

特朗普聲稱,他的第一個任期在經濟上取得了巨大成功,但如上文的數據所示,他的説法與事實完全相反。如圖1的數據所示,特朗普第一個任期的GDP年均增速為1.8%,是二戰後歷任總統中最低的。

特朗普可能會聲稱這是由於受到新冠疫情的影響,這確實是一個因素,但事實上,特朗普第一個任期內並沒有大幅提高經濟增速的記錄。特朗普第一個任期內的經濟緩慢增長(加上2020年5月喬治·弗洛伊德因種族主義謀殺而引發聲勢浩大的“黑人的命也是命”運動),顯然是他在2020年總統大選失敗的重要因素。

因此,特朗普首個任期內以及拜登任期內美國經濟增長極為緩慢的後果,印證了這種狀況對社會和政治的破壞性影響,以及美國相當一部分人口生活水平下降。除非這一趨勢能夠逆轉,美國經濟增長加快,否則美國的社會政治局勢將持續緊張,特朗普政府也將變得不受歡迎。因此,如果不瞭解這一實際情況,反而相信特朗普的自我吹噓或專注於猜測他的主觀意圖,就會導致對美國內政形勢的誤讀。

因此,無論是出於經濟原因還是政治原因,特朗普執政期間的決定性問題在於其能否提高美國經濟增速。分析實現這一目標所需的條件便構成了本系列其餘文章的主題 。

1.5 美國GDP年均增速已經持續下降近60年

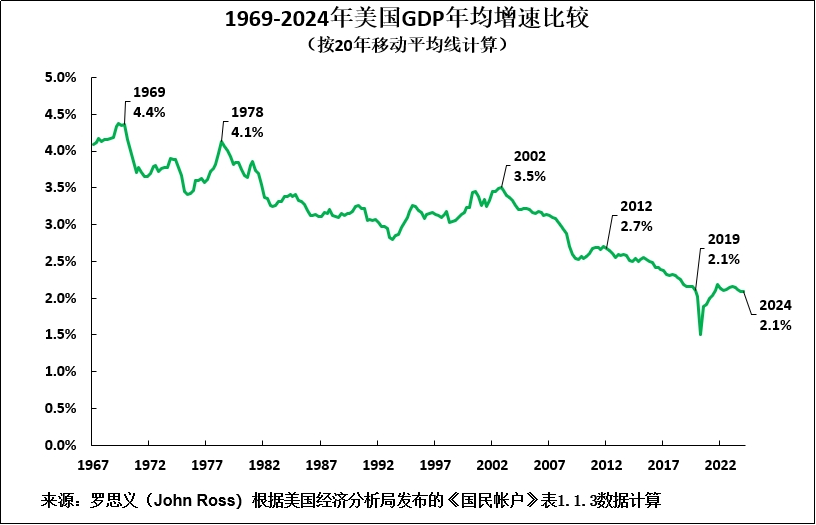

要初步評估提高美國經濟增速的難易程度,以及由此帶來的政治和地緣政治影響,就有必要將美國長期增長率考慮在內:這些增長率反映影響形勢的重要因素,而這些因素有時會被純粹的短期波動所掩蓋。如圖7所示,美國GDP年均增速已經持續下降近60年。以能消除短期經濟週期波動影響的20年移動平均線計算,美國GDP年均增速從1969年的4.4%降至2024年的2.1%——下降幅度超過了一半。

顯然,持續了近60年的經濟放緩過程有着極其強大的根源。因此,只有特朗普解決這些問題,才能扭轉美國經濟持續大幅放緩。

圖7

二、 提高美國經濟增速需要什麼條件?

2.1影響美國經濟增長速度的決定性因素是什麼?

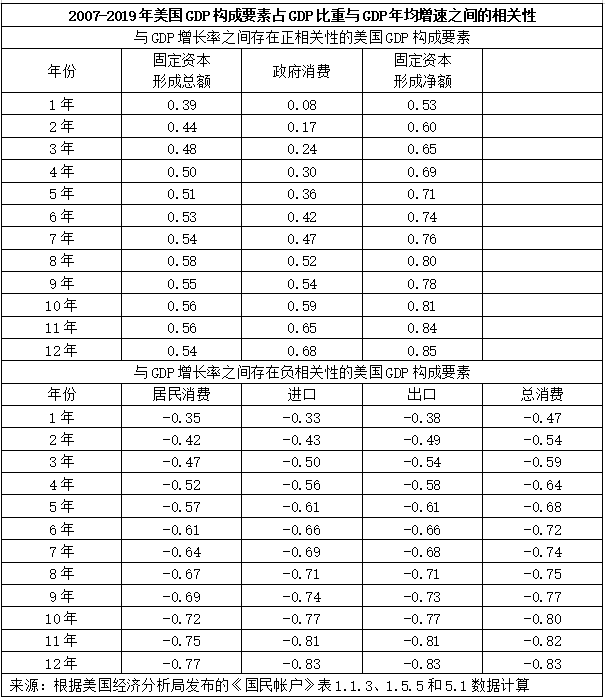

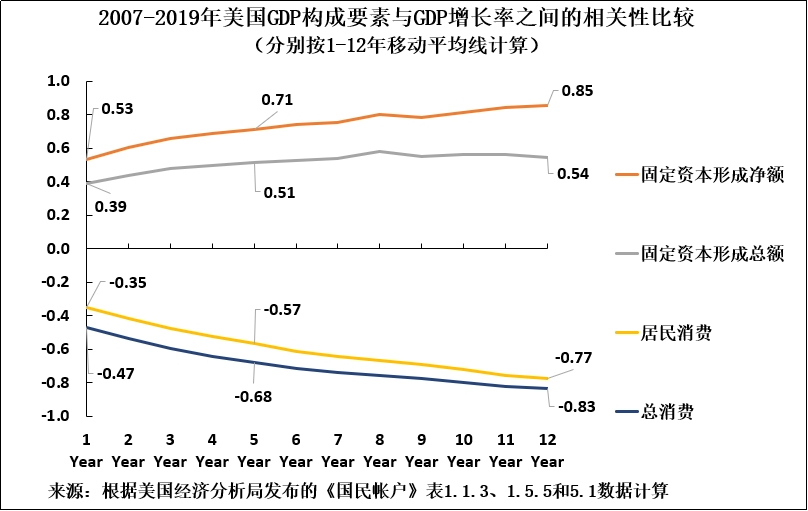

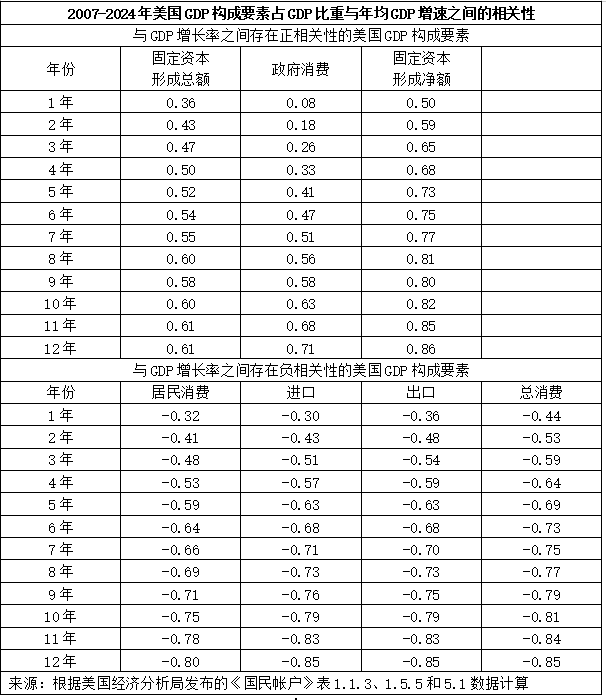

要確定哪些政策是提高美國經濟增速所必需的,就有必要分析美國經濟結構變化與美國GDP增長率變化之間的潛在關係。表1呈現的是上一個完整的經濟週期——2007-2019年美國GDP構成要素與GDP增長率之間的關係。

從統計數據來看,為了避免短期經濟波動造成的失真,最好考慮整個經濟週期。但為避免“摘櫻桃現象”,附錄1呈現的是從2007年國際金融危機之前到2024年整個期間的這些相關性。該附錄表明,這並沒有從根本上改變美國經濟結構變化的相對重要性。

表1顯現了一個清晰明瞭的模式。

表1

如果僅考慮短期(比如一年),美國GDP構成要素與其增長率之間的相關性屬於中低水平,無論考慮的是正相關還是負相關——也就是説,美國GDP特定構成要素佔比上升與GDP增長加快或放緩之間的關聯不大。以一年為週期,固定資本形成淨額的最高相關性為0.53,屬於中等水平。所有其他一年期的相關性,無論是正相關還是負相關,都在極低的0.08到中低的0.47之間。

但是,隨着時間跨度延長,相關性逐漸增強。從正相關性來看,固定資本形成淨額佔GDP比重與GDP增長率之間的相關性,是美國GDP構成要素中最高的。一年期的相關性為0.53,五年期時升至0.71,而在12年期時則高達0.85。就負相關性而言,居民消費佔GDP比重、出口佔GDP比重、進口占GDP比重和總消費佔GDP比重的12年相關性都很高,介於0.77到0.85之間。

這樣的數據模式表明,在短期內,沒有任何單一GDP構成要素對美國GDP增長具有決定性影響。但從中長期來看,美國固定資本形成淨額佔GDP比重與GDP增長率之間存在的正相關性極高。也就是説,美國固定資本形成淨額佔GDP比重與GDP增長率之間存在正相關性。與此截然相反的是,美國消費佔GDP比重與GDP增長率之間存在極強的負相關性。也就是説,美國消費佔GDP比重越高,GDP增長就越慢。

就當前目的而言,沒有必要論述固定資本形成淨額佔GDP比重與GDP增長率之間的因果聯繫,即究竟是固定資本形成淨額佔GDP比重決定GDP增長率,還是GDP增長率決定固定資本形成淨額佔GDP比重,亦或是其他因素同時決定這兩者。但這種極為緊密的相關性所帶來的結果是,若不提高固定資本形成淨額佔GDP比重,就不可能提高美國GDP增速。

因此,特朗普要想在提高美國中長期增速方面取得成效就別無選擇,只能試圖提高固定資本形成淨額佔美國GDP比重。

2.2 短期、中期和長期:特朗普提高美國經濟增速的政策選擇

為更直觀地展現這一情況並令大家瞭解其現實意義,圖8呈現的是按照不同年份移動平均線計算的美國GDP構成要素佔GDP比重,與GDP增長率之間的相關性。可以看出,按1年移動平均線計算的美國GDP構成要素佔GDP比重與GDP增長率之間的相關性為0.53,屬於中等水平;固定資本形成總額佔GDP比重與GDP增長之間的相關性也較低,為0.39;居民消費佔GDP比重與總消費佔GDP比重與GDP增長率之間的相關性分別為-0.35和-0.47。

這再次印證了前文所述,即在短期階段,沒有任何單一GDP構成要素對美國GDP增長具有決定性影響。但是,隨着時間框架從短期向中長期延伸,各要素佔GDP比重與GDP增長率之間的相關性逐漸增強。

以5年為例,固定資本形成淨額佔GDP比重與GDP增長率之間存在的正相關性較高, 為0.71;總消費佔GDP比重與GDP增長率之間存在負相關性較高,為0.68。

就長期(12年)而言,固定資本形成淨額佔GDP比重與GDP增長率之間存在的正相關性極高,為0.85;總消費佔GDP比重與GDP增長率之間存在的負相關性也極高,為0. 83。

這些相關性的實際意義顯而易見。就短期而言,特朗普可通過其他因素(如預算赤字、短期刺激消費)提高美國GDP增速;但就中長期而言,無論是特朗普還是其他美國總統,唯有提高美國固定資本形成淨額佔GDP比重,才能提高GDP增速。同樣,儘管短期刺激消費可能提高GDP增速,但中長期內提高消費佔GDP比重反而會減緩GDP增速。

值得注意的是,這種相關性也適用於美國與中國和所有大型經濟體,有關這方面的詳細數據請見拙文《從210個經濟體大數據中,我們發現了中國和世界經濟增長的密碼》。1

圖8

2.3 美國GDP構成要素與GDP增長率之間的相關性符合經濟理論

美國經濟中的這些事實關係完全符合經濟理論。消費和投資加起來必然佔國內經濟的100%,投資是生產投入,因此提高投資佔經濟比重將提高GDP增速。但是,根據定義,消費不是生產投入,因此提高消費佔GDP比重,將降低生產投入佔比,進而減緩GDP增速。

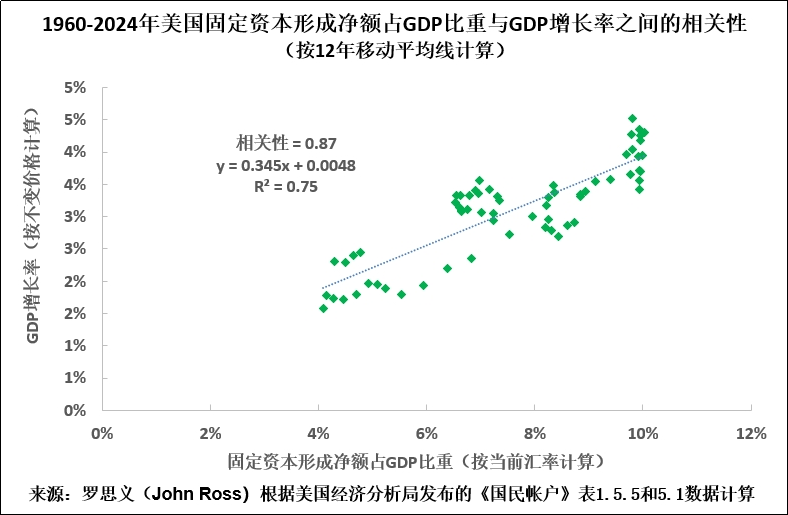

圖9呈現的涵蓋自1960年以來美國經濟發展的整個時期(64年)的數據證明,時間跨度更長的情況下,美國固定資本形成淨額佔GDP比重與GDP增長率之間存在的相關性極強,為0.87。

圖9

因此,就特朗普的實際政策而言,即使在短短一年內,美國固定資本形成淨額佔GDP比重與GDP增長率之間已經存在顯著(儘管是中等程度)的相關性,但這種相關性並未高到足以主導整體情況。也就是説,短期內,特朗普至少在理論上可以通過其他措施(而非提高固定資本形成淨額佔GDP比重)來提高美國GDP增速。但是,從中長期來看,這種極高的相關性意味着這是不可能的——美國只能通過提高固定資本形成淨額佔GDP比重來提高其GDP增速。

但是,實際上,短期內不足以扭轉美國經濟增速遠低於中國這種局面所帶來的影響——這隻能需要很長一段時間才能扭轉。因此,若要提高美國經濟增速,使其具備與中國競爭的能力,特朗普及之後的美國總統唯有通過提高固定資本形成淨額佔GDP比重來實現這一目標。這一客觀現實嚴格決定了特朗普所面臨的政策選擇。

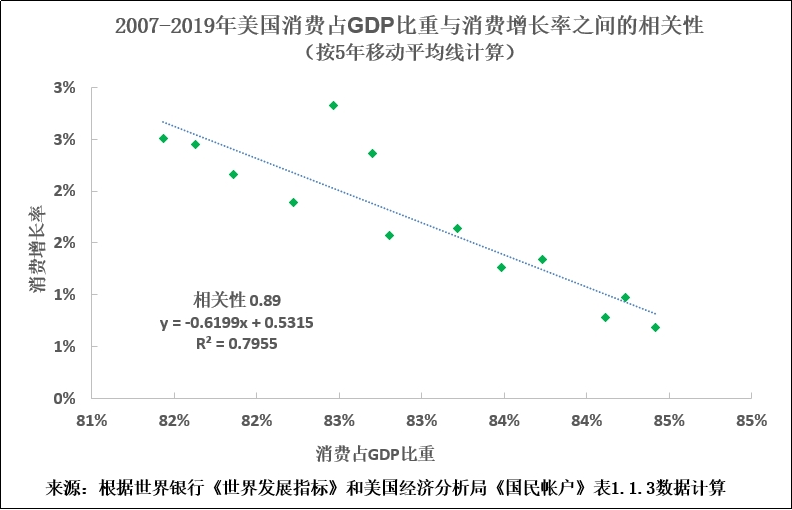

2.4 消費佔GDP比重與消費增長率之間存在極強的負相關性

值得注意的是,部分中國媒體對消費的討論存在誤讀。需要補充説明的是,美國消費佔GDP比重與消費增長率之間存在極強的負相關性。也就是説,消費佔GDP比重越高,消費增長速度就越慢。按5年移動平均線計算,美國消費佔GDP比重與消費增長率之間的負相關性高達0.89(見圖10)。這種負相關性也適用於中國和其他主要經濟體,有關這方面的綜合數據請見拙文《從210個經濟體大數據中,我們發現了誤解促消費對經濟的危害》。

因此,美國消費佔GDP比重與消費增長率之間存在負相關性證明,區分消費佔GDP比重和消費增長率極其重要。二者本質差異顯著,而且背向而行。也就是説,在美國與中國均呈現同一規律——消費佔GDP比重越高,消費增速就越慢,進而生活水平增速也越慢。

圖10

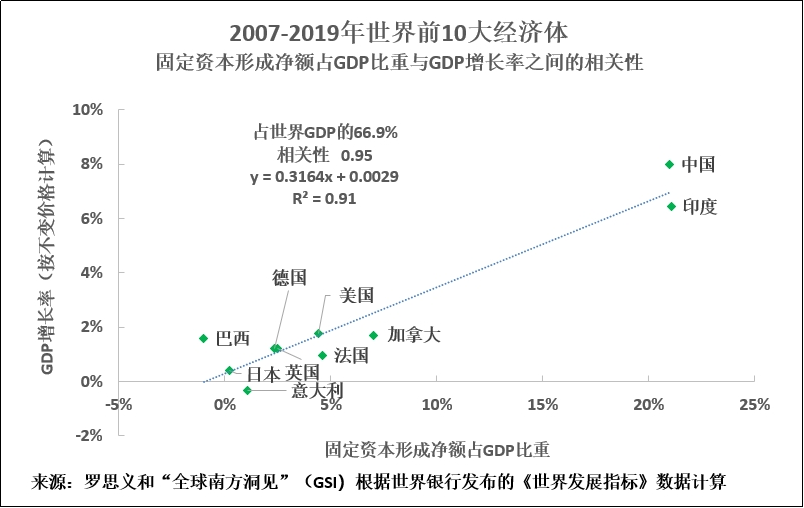

最後,為全面瞭解情況,有必要指出的是,如上文所述,美國固定資本形成淨額佔GDP比重與GDP增長率之間的相關性也適用於其他大型經濟體——所有這些經濟體的發展模式有着共通之處。

為便於大家對此有直觀的認識,圖11呈現的是2007-2019年上一整個經濟週期,世界前10大經濟體固定資本形成淨額佔GDP比重,與GDP增長率之間的相關性。選擇對整個經濟週期進行分析,是為了消除短期經濟週期波動影響(值得注意提,儘管新冠疫情造成了波動,但將數據擴展到最新可用數據對相關性沒有本質影響)。包括中國和美國在內的世界前10大經濟體固定資本形成淨額佔GDP比重,與GDP增長率之間存在近乎完美的相關性,為0.95。

圖11

到目前為止,為便於大家準確瞭解影響美國經濟增長的決定性因素,上文采用國民經濟帳户數據對美國GDP構成要素與GDP增長率之間的相關性進行了分析。而選擇先採用國民經濟帳户數據進行分析的原因在於,國民經濟賬户數據在經濟學領域被普遍採用。但是,運用增長核算法(資本、勞動力及全要素生產率)數據有利於從互補角度分析美國經濟。正如下文所示,兩種方法得出的結論一致,這進一步印證了何謂影響美國經濟增長的決定性因素。

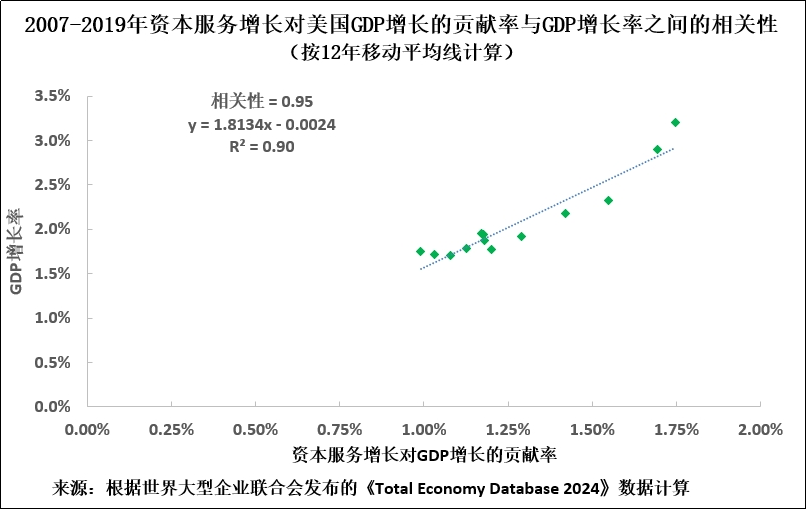

因此,圖12呈現的是2007-2019年上一整個經濟週期資本投入(資本服務)增長,與美國GDP增長率之間的相關性。數據顯示,兩者間存在近乎完美的相關性,為0.95,R平方值則為0.90。

圖12

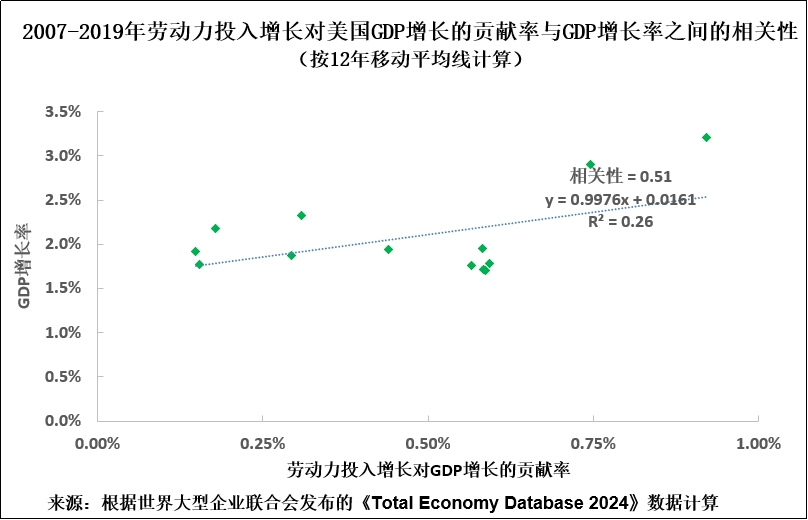

作為對比,圖13呈現的是勞動力投入增長與美國GDP增長率之間的相關性。如圖所示,兩者間的相關性為0.51,處於中低水平,R平方值則為0.26。

圖13

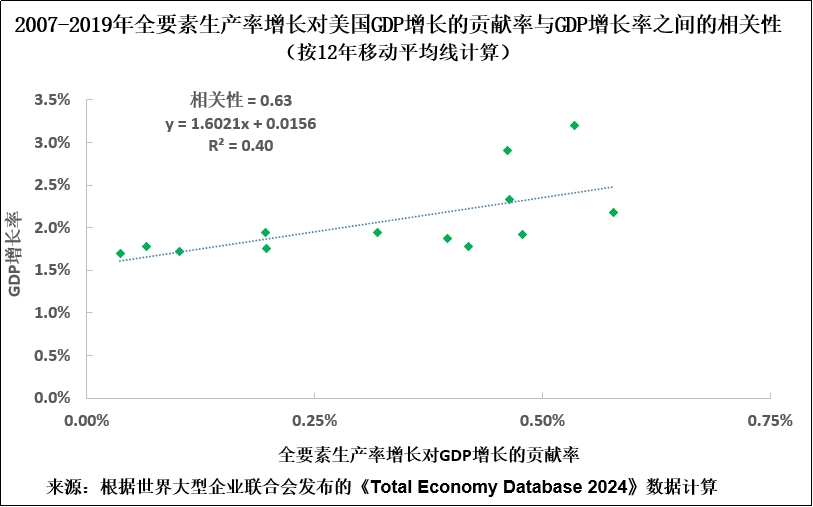

圖14呈現的是全要素生產率增長與美國GDP增長率之間的相關性。數據顯示,兩者間的相關性為0.60,處於適度水平,R平方值則為0.40。

圖14

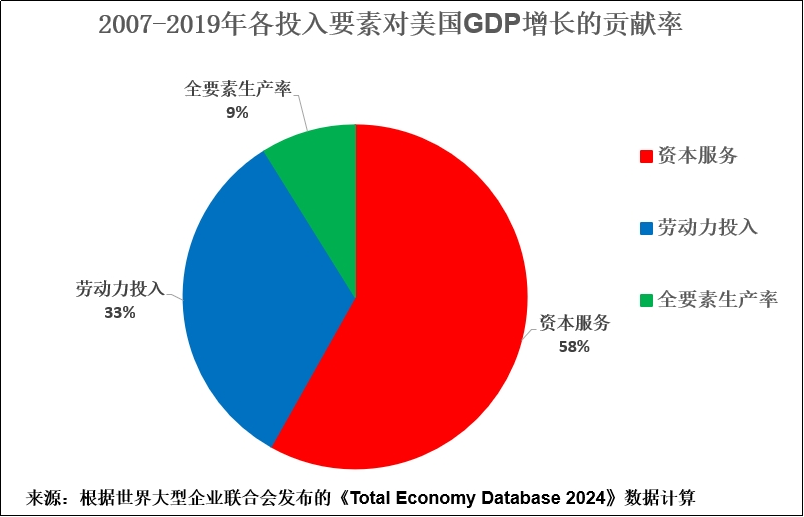

總之,資本投入與美國GDP增長率之間存在極高的、近乎完美的正相關性,全要素生產率增長與美國GDP增長率之間的正相關性屬於中等水平,而勞動力投入與美國GDP增長率的相關性則屬於中低水平。

採用增長核算法發現,資本投入與美國GDP增長率之間存在極高的相關性,這與基於《國民賬户》數據得出的結論完全一致。

2.5 資本投入對美國GDP增長貢獻最大

到目前為止,僅分析了美國生產投入要素與GDP增長率之間的相關性。僅憑此並不足以瞭解何謂影響美國GDP增長的決定性因素,因為儘管某一生產投入要素可能與美國GDP增長之間存在較高的相關性,但若該要素在美國生產結構中佔比很小,則其對GDP增長不會起到決定性作用。

因此,要準確瞭解影響美國經濟增長的決定性因素,還需瞭解各投入要素對美國GDP增長的貢獻率。圖15呈現的是各投入要素對美國GDP增長的貢獻率:資本投入對美國GDP增長的貢獻率最大(58%),其次為勞動力投入(33%),而全要素生產率的貢獻率則微乎其微(僅為9%)。

因此,簡而言之,美國各生產要素對GDP增長的重要性可總結如下:

資本投入主導美國GDP增長,其貢獻率最高,且與GDP增長率的相關性最為密切。

勞動力投入雖是美國經濟增長的第二大來源(其貢獻率約為資本投入的半數略高),但與GDP增長率之間的相關性僅處於中低水平。

全要素生產率與美國GDP增長率之間的相關性處於中等水平,但其貢獻率微乎其微(僅佔9%)。

綜上所述,增長和算法數據印證了國民經濟賬户數據的結論:資本投入是推動美國經濟增長的決定性因素。

圖15

結語

總之,讓我們再回到開頭提出的問題——特朗普能否縮小中美經濟增長差距?如果特朗普不能如《能否實現2035年遠景目標?有一個關鍵事實中國無法迴避》所分析的大幅減緩中國經濟增速,那麼應正視如下現實:

2025年特朗普治下的美國經濟短期內可能會出現一些放緩。

更根本的是,特朗普提高美國經濟潛在增長率的唯一途徑是提高美國固定資本形成淨額佔GDP比重。

本文之所以對美國經濟形勢進行如此精確的量化分析,根本原因在於揭示了一個具有戰略意義的現實:特朗普唯有通過提高固定資本形成淨額佔GDP比重,才能顯著提高美國經濟增速——這一路徑選擇將引發深遠的連鎖效應。這意味着,如果美國無法有效減緩中國經濟增速,則縮小中美增長差距的唯一方法便是提高本國固定投資水平。因此,特朗普政府試圖提高固定資本形成淨額佔GDP比重的形式將決定美國經濟走向,這對美國內政和地緣政治將產生重大影響,因為它將影響到中國。

關於這方面的分析將成為本系列第二篇文章的主題。

附錄——數據統計説明

非經濟學專業人士無需閲讀本附錄。之所以設置此技術附錄,是因為“如果不提高美國固定資本形成淨額佔GDP比重,就不可能提高美國GDP增長率”這一結論所帶來的影響非常深遠。此外,加入本附錄是為了表明筆者沒有對數據進行選擇性篩選。

從統計學角度來看,由於美國與所有資本主義國家一樣,除了長期潛在增長率外,還存在經濟週期,因此要對趨勢進行準確分析,計算的數據最好涵蓋整個經濟週期——或者從一個經濟週期的某個點到另一個經濟週期的相同點進行比較(例如將一個週期的峯值到另一個週期的峯值,或者一個週期的谷底到另一個週期的谷底進行比較)。否則,週期性波動將掩蓋基本趨勢,甚至導致得出完全錯誤的結論。

例如,如果將1933年(大蕭條谷底)至1937年(二戰前最後一個經濟週期峯值)GDP增長進行比較,那麼在此期間美國GDP年均增速將達到9.4%。這樣一來,20世紀30年代可能看起來像是一個經濟快速增長的時期!其根源在於該方法忽略了1929-1933年美國GDP暴跌26%的事實。也就是説,這種方法並不是將經濟週期的兩個峯值進行比較,而是將谷底和峯值進行比較。

鑑於此,本文選取2007-2019年整個美國經濟週期作為重點分析的時間段。但是,為避免產生選擇2019年作為截止日期是為了不更新數據這種印象,表2的時間跨度從2007年到有最新可用數據可查的2024年。可以看出,這對趨勢的定性分析沒有產生任何實質性影響。

就一年而言,美國固定資本形成淨額佔GDP比重與GDP增長率之間的相關性為0.50,處於中等水平;就5年而言,這種相關性為0.73,處於較高水平;就12年而言,這種相關性為0.85,處於極高水平—— 這是迄今為止美國GDP構成要素與GDP增長率之間最高的正相關性。

這印證了一個事實:從短期來看,沒有任何一個GDP構成要素與美國GDP增長率之間存在極高的相關性;但從中長期來看,固定資本形成淨額佔GDP比重與美國GDP增長率之間存在的相關性如此密切,以至於如果不提高固定資本形成淨額佔GDP比重,就不可能提高美國GDP增速,而降低固定資本形成淨額佔GDP比重將減緩GDP增速。

但是,如果時間跨度非常大,例如圖9所涵蓋的1960-2024年,那麼固定資本形成淨額佔GDP比重與GDP增長率之間將存在極強的相關性,而這種相關性通常不會再受到比較經濟週期類似時間段的影響。

因此,結論顯而易見。在實踐中,如果不提高固定資本形成淨額佔GDP比重,那麼美國就無法突破目前較低的GDP年均增速——略高於2%。或者,從比較的角度來看,如果美國不能在減緩中國經濟增速方面取得成效,那麼美國只能通過提高固定資本形成淨額佔GDP比重,來縮小中國的增長領先優勢。

表2

註釋

1. 唯一的例外是一些以石油和天然氣出口為主的相對較少的經濟體,但這與美國或中國都無關,因為兩國都不以石油/天然氣出口為主。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。