珍酒李渡歸母淨利大降43.1%,核心品牌銷量“四連跌”

朱道义

(文/朱道義 編輯/張廣凱)

有着“中國醬香白酒第二股”“港股白酒第一股”等諸多標籤的珍酒李渡,近日率先亮出了今年上市公司中的首份白酒年報。

3月20日晚間,珍酒李渡(06979.HK)發佈了2024年度業績公告。年報顯示,珍酒李渡全年實現營收70.67億元,同比增長0.5%;經調整淨利潤16.76億元,同比增長3.3%,主要指標連續四年保持增長。

但其股東應占淨利潤為13.24億元,同比大跌43.1%。對此,珍酒李渡稱主要受非經營性金融工具公允價值變動影響。此外,其核心品牌增長停滯、高端化不足等問題正在凸顯。

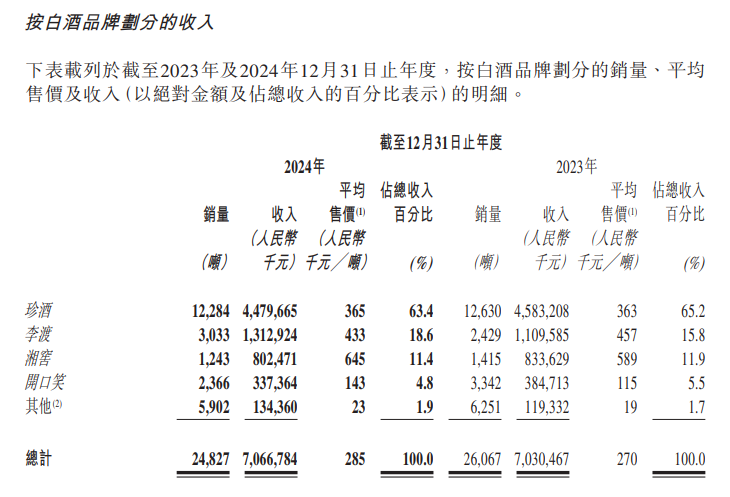

目前,珍酒李渡旗下經營着四個主要白酒品牌,分別為:旗艦品牌珍酒、次高端兼香型白酒李渡、湖南地區領先品牌湘窖及開口笑。但這四個品牌中,去年僅李渡實現了營收增長,另外三個品牌均在下滑。

具體來看,珍酒去年營收44.8億元,佔總營收的63.4%,仍然是核心營收支柱,其全年銷量12284噸。但值得注意的是,這已經是珍酒銷量連續第四年下滑,此前三年(2021—2023年)其銷量分別為14761噸、12856噸、12630噸。

對此,珍酒李渡解釋稱,這主要源於對核心單品珍三十系列的渠道調整——2024年下半年主動控量以穩定市場價格,並削減電商渠道中低端產品,導致下半年珍酒收入同比驟降22%。

唯一增長的次高端品牌李渡去年營收13.13億元,同比增長18%,成為拉動增長的主力。公司表示這得益於品牌去年從江西市場向省外擴張,李渡目前在公司內部營收佔比提升至18.6%,但其平均噸價從45.7萬元下滑至43.3萬元。

湘窖和開口笑兩個品牌則專注在湖南市場,去年營收分別為8.02億元(佔總營收11.4%)和3.37億元(佔總營收4.8%)。其中,婚宴市場的低迷一定程度上導致開口笑營收同比下滑12%。

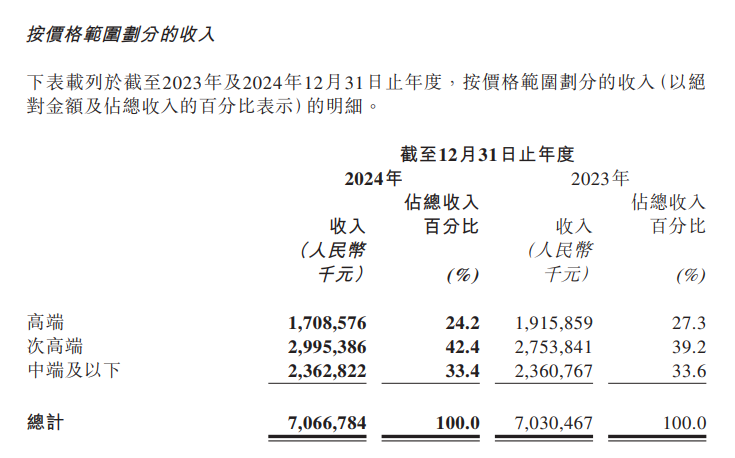

2024年,珍酒李渡為打破高端化瓶頸採取了一系列措施,但成效似乎並不顯著。從公司內部營收構成來看,去年高端產品、次高端、中端及以下產品的營收佔比分別約24%、42%、33%。

中國酒業獨立評論人肖竹青表示,通過優化產品結構,珍酒李渡或能夠更好地滿足市場多樣化需求,促進品牌與消費者之間的情感連接,增強品牌在各種消費場景中的適應性與滲透力。

此外,值得關注的是,2024年珍酒李渡的經營活動所得現金淨額為7.8億元,同比增長116.3%。對此,酒類分析師蔡學飛表示,經營活動現金流是企業的“血液”,印證了公司在庫存管理、成本控制和經銷商協同方面成效顯著,隨着消費政策紅利釋放和公司戰略持續優化,珍酒李渡高質量發展動能有望進一步釋放。

對於未來發展,珍酒李渡董事長吳向東在業績説明會上表示,白酒行業已經觸底,雖然拐點難以精準預測,但存量競爭趨勢下,品牌化、品質化將是未來發展的核心要素。“公司將通過差異化產品和區域深耕鞏固優勢,並注重經銷商質量和庫存管理,等待行業回暖的結構性機會。”

本文系觀察者網獨家稿件,未經授權,不得轉載。