財報季 | 小馬智行上市後首份年報,體現Robotaxi業務面臨挑戰

刘怀文

**【文/觀察者網 潘昱辰 劉懷文 編輯/高莘】**3月25日,小馬智行發佈2024年業績報告,這也是其於去年11月在美國納斯達克上市後發佈的首份年報。

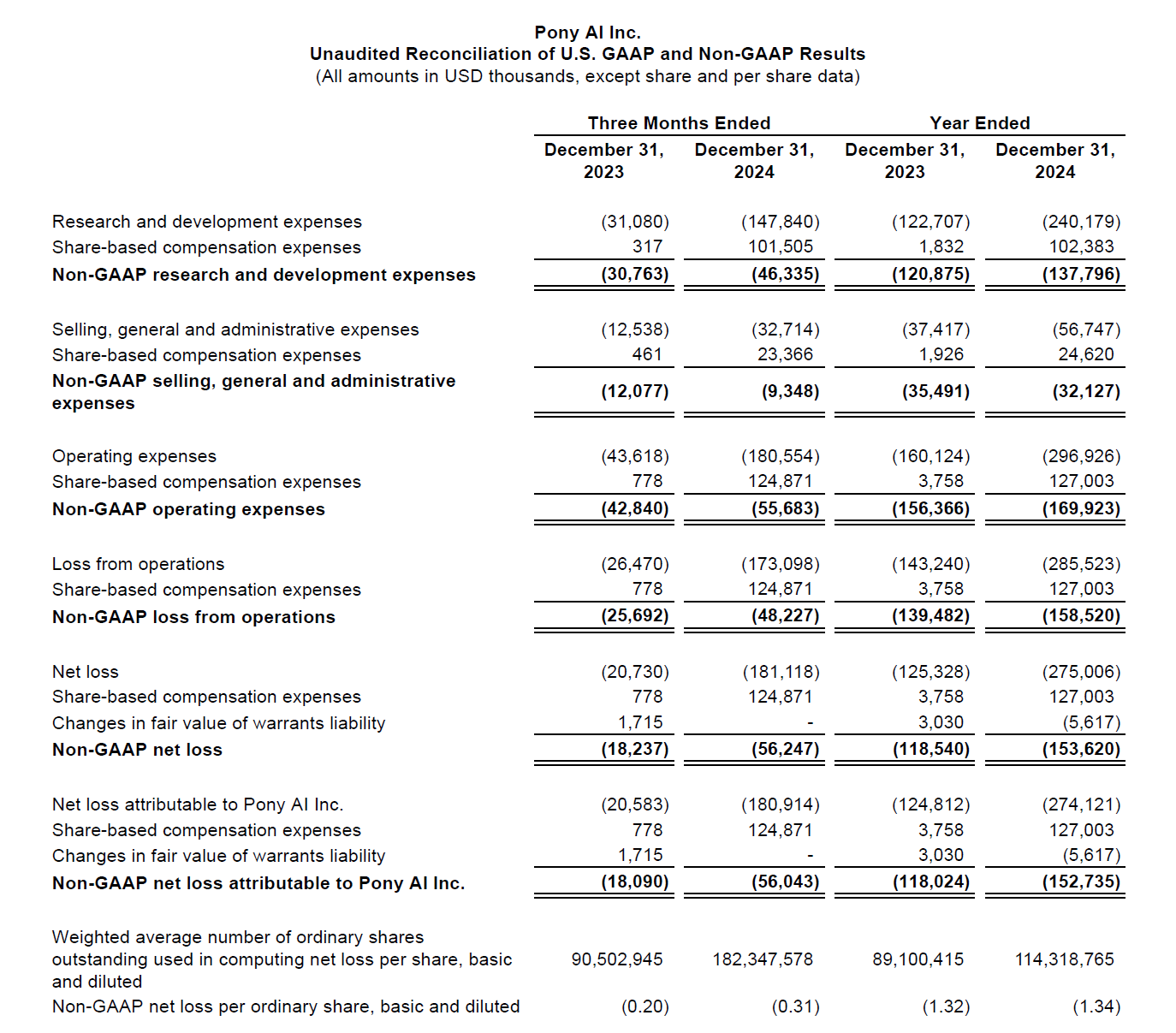

小馬智行財報數據 小馬智行

其全年營收為7503萬美元(約合人民幣5.48億元),同比增長4.3%,連續三年營收增長,但營收增速較上年的5.1%有所下滑。

同時,小馬智行的淨虧損為2.75億美元(約合人民幣19.98億元),而上年為1.25億美元。截至2024年末,小馬智行持有現金等價物及長短期理財投資總額為8.25億美元(約合人民幣人民幣60.23億元),同比增長39.4%。

截至美東時間3月26日收盤,小馬智行股價大跌9.14%,報收11.03美元,低於13美元的發行價。

Robotruck成唯一增長引擎

2024年,小馬智行全年營收為7503萬美元(約合人民幣5.48億元),同比增長4.3%。具體業務來看,Robotaxi服務收入為730萬美元,同比下降5.3%;Robotruck服務收入為4040萬美元,同比增長61.3%;技術授權業務收入2730萬美元,同比下降30.1%。

在小馬智行眾業務中,Robotruck業務增長明顯,收入佔比提升至53.9%,是小馬智行保持增長的唯一動力。其主要原因是車隊運營擴展到新的地區。小馬智行稱,Robotruck單公里運輸成本已較傳統卡車降低15%。

研發費用暴漲致虧損加劇

2024年,小馬智行運營費用為2.97億美元(約合人民幣21.6億元),同比增長85.4%。研發費用為2.4億美元(約合人民幣17.4億元),同比增長95.7%,佔總運營費用的80%以上。

小馬智行稱,研發資金主要投向兩個方面,一是第七代Robotaxi系統的硬件集成、自動駕駛數據模型優化及極端場景算法訓練;二是根據與首次公開募股相關的績效條件,授予員工的股份獎勵相關的股份薪酬費用,佔研發費用超過70%。

值得一提的是,目前小馬智行研發團隊的規模為601人,佔員工總數的44.2%。

此外,小馬智行的銷售及管理費用增長51.7%至5670萬美元(約合人民幣4.1億元)。費用主要用於上市後品牌推廣、海外市場本地化團隊建設及股權激勵攤銷,包括接入支付寶和高德地圖平台的合作成本。管理層稱,高投入是規模化競賽的必要代價。

與此同時,小馬智行2024年毛利率為15.2%,比2023年下降8.3個百分點。小馬智行表示,毛利率下降的主要原因是毛利率相對較低的服務(即Robotruck業務)對其收入的貢獻增加,與此同時,Robotaxi業務仍增長困難。

Robotaxi商業化仍存挑戰

儘管Robotaxi業務的營收下降,但小馬智行始終視其為核心戰略業務。

小馬智行聯合創始人、CEO彭軍在財報中明確強調,小馬智行堅持“Robotaxi業務優先、中國市場優先、一線城市優先”的戰略。接下來,公司將持續擴大自動駕駛服務部署,構建運營能力,並在全球市場尋求更多可能性。

彭軍還表示,公司計劃通過第七代車型的量產和成本優化,推動Robotaxi服務覆蓋更多城市場景,目標2029年前完成整體盈利。彭軍稱,公司的技術、法規與運營能力已就位,大規模部署“只待東風”。

據小馬智行公佈的信息,第七代Robotaxi的硬件成本較前代降低70%,單車目標成本控制在27萬元以內,安全性指標提升16倍,自研的“虛擬司機”系統在小算力硬件上實現“超越人類駕駛”的水平。

但與此同時,百度、滴滴等競爭對手也在加速佈局。目前,百度蘿蔔快跑的累計訂單已超900萬單。對小馬智行而言,行業價格戰與技術迭代的壓力並存。

資本市場曾普遍看好Robotaxi的長期前景,然而其商業化現狀卻並不樂觀。目前,國內僅8個城市開放有限區域試運營,政策對車隊規模和運營範圍嚴格限制,使用户的付費意願較低,每輛Robotaxi日均訂單僅15個。

儘管小馬智行當下仍有較為充裕的現金儲備,但不斷增長的研發運營費用,使得小馬智行的Robotaxi業務實現大規模商業化之前,公司仍面臨巨大生存壓力。

本文系觀察者網獨家稿件,未經授權,不得轉載。