昊海生科2024年業務分化趨勢明顯:醫美板塊崛起,眼科骨科承壓

王力邮箱:[email protected]

【文/王力 編輯/周遠方】

近日,昊海生科(688366.SH)發佈了其2024年度業績報告,數據顯示公司在過去一年中實現了營業收入和淨利潤的穩步增長,但業務結構內部卻呈現出明顯的分化趨勢。

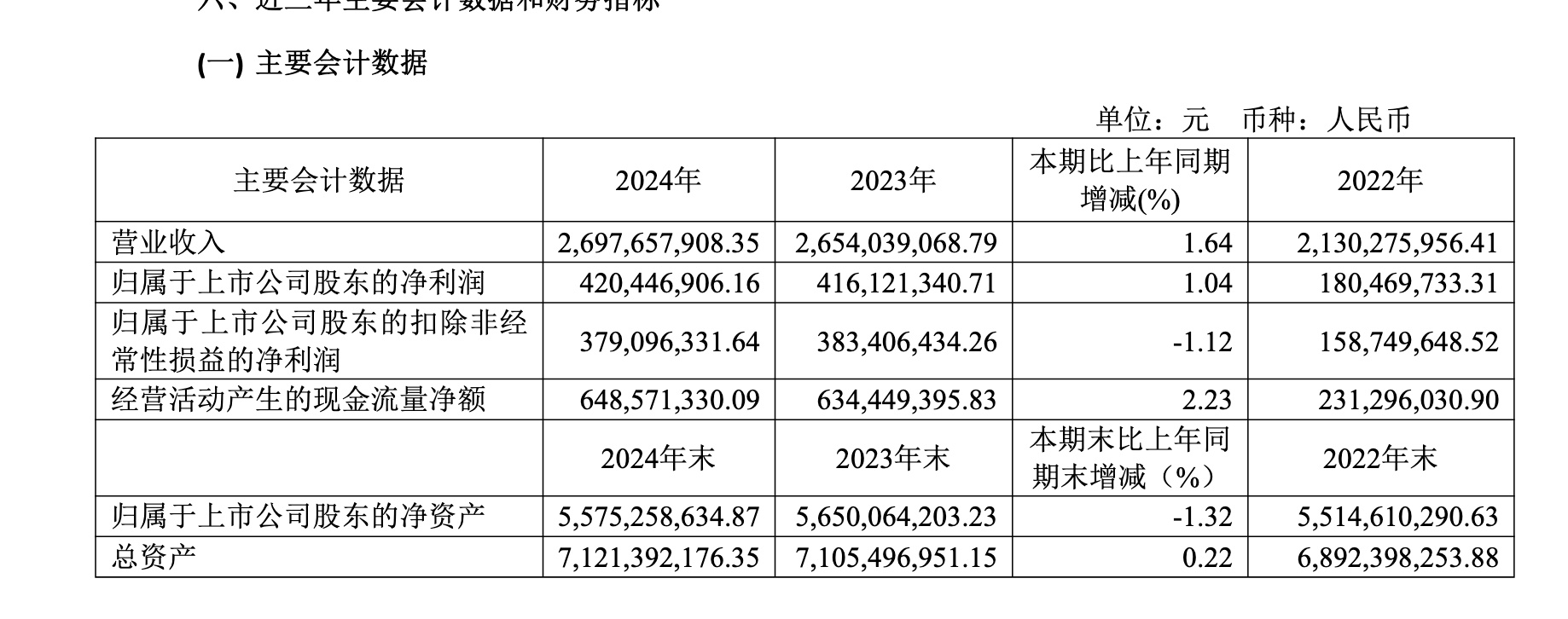

財報數據顯示,昊海生科2024年實現營業收入26.98億元,同比增長1.64%;歸母淨利潤4.20億元,同比增長1.04%。儘管從整體上看,公司的營收和淨利潤均實現了正增長,但增速卻明顯放緩,顯示出公司在面對市場競爭和政策調整時的挑戰。

截圖來自昊海生科財報

作為一家“醫美+眼科+骨科”三佈局的生物醫用材料企業,在業務結構方面,上年度昊海生科的醫美板塊表現較為突出。

報告期內,醫療美容與創面護理產品實現營收11.95億元,同比增長13.08%,佔總營收的比重從上年度的39.96%提升至44.38%。醫美板塊的崛起主要得益於玻尿酸業務的持續增長。據年報披露,2024年玻尿酸產品整體銷售額為7.42億元,在醫美板塊中業務佔比高達62.05%,同比增長23.23%。昊海生科已形成面向不同人羣的多款玻尿酸產品組合,包括海薇、姣蘭、海魅月白等,滿足了市場上對玻尿酸產品的多樣化需求。

然而,與醫美板塊的強勁增長形成鮮明對比的是,昊海生科的眼科和骨科業務在2024年卻承受了較大的壓力。眼科產品實現營收8.58億元,同比下降7.60%,佔總營收的比重從上年度的39.51%下滑至31.85%。骨科產品實現營收4.57億元,同比下降4.12%,佔總營收的比重為16.95%。眼科和骨科業務的下滑主要受到國家集採政策的影響。隨着人工晶狀體、眼科粘彈劑及骨科玻璃酸鈉注射液等產品價格的下降,公司的利潤空間被進一步壓縮。

此外,昊海生科在2024年還面臨了其他方面的挑戰,此前射頻治療設備產品線的銷售受到政策調整的影響,自2023年起顯著減少。同時,公司毛利率從上年的70.46%下降至69.89%,淨利率也從上年同期的15.54%下降至13.95%,公司在成本控制和盈利能力方面仍有壓力。

面對複雜多變的市場環境,昊海生科在2024年加大了研發投入力度,研發費用達到2.39億元,同比增長8.56%,研發投入佔比為8.86%。公司着重於醫美和眼科創新產品線的擴展,多個新產品已成功獲批並進入市場。

當前來看,昊海生科的醫美板塊崛起為公司帶來了新的增長點,但眼科和骨科業務的承壓也需關注市場和政策調整帶來的風險。

本文系觀察者網獨家稿件,未經授權,不得轉載。