塔爾蒙·約瑟夫·史密斯:體感很差,美國人為什麼對經濟如此悲觀?

guancha

【文/塔爾蒙·約瑟夫·史密斯,翻譯/觀察者網 郭涵】

美國正處於前所未有的繁榮階段。

截至2024年底,美國家庭的淨資產總值創下歷史新高。失業率連續三年維持在歷史低位附近,家庭總債務與資產之比同樣接近歷史最低水平。

然而,即便在這片富饒之地,問題依然存在——美國民眾的真實境遇與外界觀感之間存在着耐人尋味的落差。

儘管通脹壓力已逐漸消退且居民收入持續增長,美國經濟仍然陷入嚴重的不平等,財富積累與財務安全方面的鴻溝依舊難以彌合。值得注意的是,以整體人口為樣本的統計數據,或許掩蓋了更廣泛羣體面臨的現實困境——特別是處於財富金字塔下半部分的中低收入羣體。

根據無黨派的國會預算辦公室最新研究數據:目前全美前10%的富裕家庭掌握着69%的社會財富,而底層50%家庭僅持有3%的財富(若計入社會保障福利的預期收入,這一羣體的財富佔比將提升至6%)。

歷年來美國各階層(基於財富百分位數)家庭的財富變化情況,由上到下:前10%、第51%至90%以及後50%。 製圖:《紐約時報》 數據來源:美國國會預算辦公室

近年來,雖然美國較不富裕的50%人口的財富有所增長,但其中大部分均以金融分析師口中的“非流動資產”形式存在——例如價格上漲帶來的房產增值與股票投資組合收益。這類資產難以快速變現,而當下的生活賬單與日常開支較數年前已顯著攀升。

雖然財富金字塔底層50%羣體僅持有金融市場總財富的1%,但調查顯示,每10名美國成年人中就有6人持有股票資產。追蹤數千萬美國銀行賬户持有者財務狀況的摩根大通研究所研究主管丹尼爾·沙利文(Daniel Sullivan)指出,大量非流動資產“看得見摸不着”的困境,可能正在引發許多美國人的挫敗感。

沙利文列舉了一個許多人深有同感的例子:“雖然房產淨值大漲,我的401(k)退休金賬户也增值不少,但這兩筆錢現在根本動不了!”

儘管整體財富持續增長,美國家庭的經濟信心仍未恢復至疫情前的水平。實際上,在特朗普政府的關税政策引發通脹型全球貿易戰擔憂、進一步衝擊消費信心與股市之前,這種信心低迷已然存在。但數據中更引人注目的是不同收入羣體間持續擴大的認知鴻溝。

密歇根大學月度消費者信心調查顯示,過去四年間,收入處於後三分之二區間的羣體對經濟存在嚴重的悲觀看法——其信心指數屢屢探底的程度,通常只有在2008年金融危機等深度衰退期才會出現。

相比之下,收入排名前三分之一羣體的信心指數雖然曾跌破疫情前水平,但近期已出現回升態勢。

“高收入羣體是總支出的主要驅動力”,負責密歇根大學此項調查的經濟學家徐薈安(Joanne Hsu)指出,“2022年至2024年間,該羣體的信心指數呈持續攀升態勢,這與其強勁的消費表現完全吻合。”

上述兩個羣體間的認知差異,或許部分來源於經濟學家慣用的分析方式:他們更傾向於通過百分比變化而非實際金額變化來追蹤收入增長水平。

徐薈安解釋道,即便在通脹率高達9%、收入增長被嚴重稀釋的高峯期,“對中高收入羣體而言,10%的漲幅意味着實實在在的購買力提升,意味着你可以拿這筆錢做點什麼。比如年薪10萬美元者能獲得1萬美元的加薪。”

不過她補充道,“但對底層羣體而言,即便同樣獲得10%的時薪漲幅(例如從15美元漲至16.5美元),仍難以擺脱入不敷出的生存困境”。

自由派智庫“人民政策項目”主席馬特·布魯尼格(Matt Bruenig)在近期發佈的報告中,重新審視了美國經濟學界長期爭論的“月光族”規模問題。他指出,這個術語本身存在“固有的模糊性”。

基於美聯儲每年發佈的《家庭經濟與決策調查》數據,布魯尼格提出新的定義標準:“若將‘月光族’定義為,要麼手頭沒有三個月的應急儲蓄,要麼無力承擔2000美元緊急開支的人羣,那麼全美有59%的成年人符合這一定義。”

“損失厭惡”效應

摩根大通研究所所長克里斯·惠特(Chris Wheat)指出,當前美國民眾的持續低迷情緒背後,潛藏着一個經濟數據難以捕捉的心理動因——2020至2023年間新冠疫情及後疫情時代的劇烈變化,對美國的中產及工薪階層造成了影響深遠、至今仍未走出來的“心理餘震”。就現金存儲來説,這件事有利有弊。

2020至2021年間,聯邦政府發放的鉅額直接援助金曾讓數千萬家庭短暫體驗了一段“超收入”生活水平時期,得以償還部分債務、省下更多收入。但眾所周知,援助計劃如期終止,從盡興回到現實的殘酷落差感接踵而至。

通過對800萬個銀行賬户持有者的數據分析,摩根大通研究所發現:2021至2023年間,經通貨膨脹調整後的家庭收入與支出水平均顯著下滑。簡而言之,購買力持續萎縮。

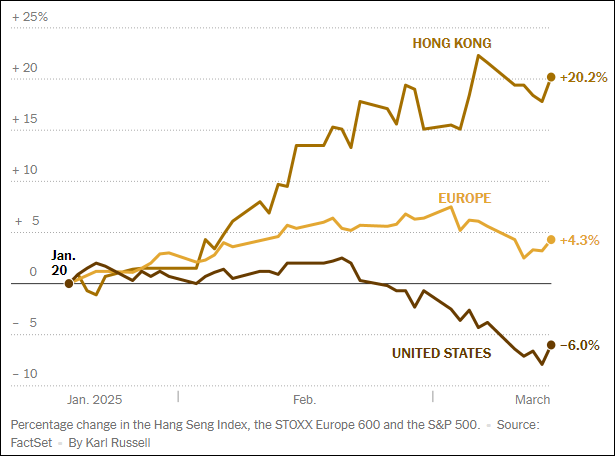

自今年1月20日特朗普宣誓就職以來,香港恒生指數(上)、歐洲斯托克600指數(中)和標普500指數(下)走勢變化圖。 《紐約時報》

儘管同期所有收入羣體的活期賬户餘額仍處於歷史健康水平,但美國的現金儲蓄自2021年峯值後便一路走低。

“物價全面上漲,人們的消費習慣卻並未相應地調整”,惠特分析道。當財政補貼的“超能力”消失後,美國中低收入家庭被迫重新依賴勞動收入支付日常開銷。惠特認為,這種轉變似乎催生了心理學家與經濟學家同時指出的“損失厭惡”(loss aversion)現象——人類因失去產生的痛苦感知遠遠強於獲得帶來的滿足感。儘管美國人的平均小時薪金從2019年1月的23美元漲至2025年1月的31美元,但工資漲幅帶來的喜悦卻被通脹壓力完全抵消。

多數經濟學家同意,終止2020至2021年間的非常規援助是必要之舉,甚至有人主張應該更早地收場。但惠特強調,在經歷過短暫的財務寬鬆期後被迫重返精打細算的生活,這種心理落差極易引發強烈的挫敗感。

房產更“闊”與錢包更“薄”

美國自2020年以來房價飛漲,全美底層50%家庭的淨資產中約半數來自房地產。但在這些人羣中,房產增值帶來的財富效應往往難以轉化為實際的獲得感。

密歇根大學的徐薈安指出,房產估值的飆升無法抵消日常生活開支的壓力,而高利率與住房短缺的雙重夾擊,使得購置首套房或以改善居住為目的的購房在當下顯得不切實際。這種困境正在持續壓制美國中低收入家庭的經濟信心。

數據顯示,美國35歲以下成年人的住房擁有率從1980年的50%峯值已跌至30%。全美住宅建築商協會2024年的研究估計,約半數的美國家庭無力購買價值25萬美元的房產,而當前的房價中位數已達41.9萬美元,遠超絕大多數人的承受能力。

在很大程度上冰凍了近三年的美國房市甚至開始侵蝕高收入羣體的經濟預期。過去幾年來,大量房主因家庭或工作原因尋求換房,卻陷入兩難境地:一方面,他們珍惜在低利率時期鎖定的廉價固定利率房貸;另一方面,他們在面對今天高利率、高房價下同類房產的月供金額時望而卻步。

在當前更廣泛的個人理財圖景中出現了一個意外的現象:儘管高利率對房地產等行業產生了抑制作用,卻為具備儲蓄能力(即税後仍有結餘者)的家庭創造了顯著的增收機會。

美國多家大型銀行的研究團隊發現,利率上升直接推動了這些儲蓄者將更多的現金配置到高收益儲蓄賬户中。2025年1月,全美個人利息收入創下2.1萬億美元的歷史峯值。

摩根大通研究所報告指出,對於高收入家庭而言,即便活期賬户餘額有所減少,其現金儲備總量很可能因利息產生的收益激增而大幅提升。但該機構研究主管沙利文總結道:“對低收入儲户來説,處境並非一片黯淡,卻也難言樂觀。”

當地時間3月26日,特朗普在白宮橢圓形辦公室宣佈對汽車及部分汽車零部件徵收25%的進口關税。 視覺中國

關税陰雲

歷史經驗表明,在經歷了一場通脹衝擊或經濟衰退後,隨着經濟復甦的週期推進,消費者信心通常會逐步修復——這讓美國家庭有機會逐步適應新的物價體系與就業市場環境,並重拾發展預期。

但來自經濟學界與投資界的多方聲音指出,特朗普政府反覆無常的關税政策正給經濟前景帶來不必要的通脹風險。在他二次當選前已經走上相對穩定軌道的美國經濟,也面臨更多的不確定性。

瑞銀全球財富管理美國股票策略主管戴維·萊夫科維茨(David Lefkowitz)分析稱,過去一個月以來金融市場的拋售潮與信心暴跌,“主要源於關税政策及其潛在威脅引發的不確定性衝擊”。

然而,特朗普總統與他的顧問們則將任何潛在的經濟衰退或政策引發的通脹上行描述為“經濟浴火重生的必要陣痛”。特朗普贏得選舉的一個關鍵因素就是民眾相信他有能力讓經濟恢復健康。在正式就職前,特朗普也承諾會壓低物價、減少生活成本。但路透社/益普索的民調顯示,目前僅39%的受訪者認可特朗普對經濟的處理方式,對其生活成本應對策略的支持率更是低至32%。華爾街主要機構已大幅上調美國經濟衰退概率的預測值。但相比之下,部分分析師更關注民眾對經濟感到焦慮背後的深層動因。

西格爾家族基金會(一個專注教育與勞工研究的非營利機構)勞工經濟學家歐文·戴維斯(Owen Davis)指出,當前關於經濟不滿情緒的討論時常陷入誤區——人們習慣將“經濟是否陷入衰退”與“民生質量是否改善”這兩個本應區分的問題混為一談。

“我們需要建立雙重對話框架”,戴維斯比喻道,一方面是判斷這艘“巨輪”的總體規模、平穩度和方向是否出了問題,然後再討論這艘巨輪的質量。

“我們必須要有能力區分兩個問題:一是判斷這艘巨輪是否正在沉沒,接下來才是討論船艙內的居住條件是否舒適。”

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。