郭傑振:特朗普是要引爆資本市場的系列“黑天鵝”嗎?

guancha

【文/觀察者網專欄作者 郭傑振】

近日,美國總統特朗普的所謂“對等關税”政策在全球資本市場掀起一片腥風血雨。

在美國國內,新聞一出,美股三大指數應聲暴跌,尤其是科技“七姐妹”在短短幾個交易日內市值蒸發數萬億美元;而在特朗普宣佈對不採取報復行動的貿易伙伴實施90天的關税暫停後,股市雖有回升,但截至北京時間4月10日晚10點05分,三大股指再度下跌,科技股、芯片股更是普跌,AMD跌7.94%,英特爾跌超7%,特斯拉跌6.6%,英偉達、阿斯麥跌超5%;蘋果跌2.28%。

面對市場如此激烈的反應,特朗普一度甩鍋民主黨,稱股市暴跌是民主黨搞的泡沫。實際上,在“對等關税”出台前,唱空美股的聲音就已經出現了,其中最具代表性的是AI泡沫(AI Bubble)。

牛津大學哲學和信息倫理學教授盧恰諾·弗洛裏迪(Luciano Floridi)撰文分析了科技股泡沫史,他把科技股泡沫界定為“科技類資產估值快速而又不可持續的上漲”,這類資產的上漲是由投資刺激形成的、而非價值基本面的穩步調整。在與前五次科技泡沫相比後,弗洛裏迪得出“我們正處在AI泡沫之中”的結論。他認為AI革命是數字化重塑世界的組成部分,這次革命快速、但不可能瞬時完成,至少要持續幾十年。

弗洛裏迪關於電信泡沫(The Telecom Bubble)的舉例具有一定説服力:在電信泡沫中,電信企業的估值可以無限樂觀,但是隨着電信技術的普及,過度樂觀形成的估值泡沫必然會破滅。

學者對泡沫的分析更具學理性,卻未必能馬上見到效果。但是,對沖基金的表態卻充滿了實力,比如橋水基金達利歐(Ray Dalio)近期也表達了對AI泡沫的擔心。作為一家全球性對沖基金的掌舵人,一旦他公開對某種資產估值泡沫的擔憂,瞬時而來的可能就是籌集空頭資金,就像《投行風雲》(Industry)中傑西布魯藉助公眾影響力操縱市場情緒一般。

在大空頭陸續登場走到閃光燈前的大背景下,我們或許要重新考慮對美股的認知。

“新冠疫情後”的美股上漲需要分開看

美國股市本輪上漲第一階段的本質是貨幣效應。

2020年,美國本土爆發大規模的新冠疫情後,美股多次觸發熔斷機制,23個交易日內,道瓊斯、納斯達克和標普500分別下跌38%、32.5%、35.4%。

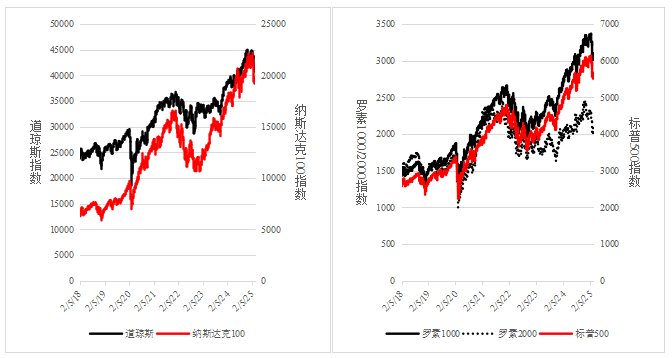

3月末到5月中,一個半月內,美聯儲新增投放2.5萬億美元基礎貨幣、增長50%以上。伴隨着美聯儲大規模投放貨幣,美股主要指數在收付失地後連創新高,至2022年初,道瓊斯、納斯達克和標普500等三大指數均比疫情期間最低點實現翻倍,比疫情前分別上漲25%、65%、41%,相比貨幣投放量的增長,美股指數上漲的成績平平。

這一時段,美股上漲的主要特徵是普漲,羅素2000等垃圾股也呈現了同等程度的上漲。

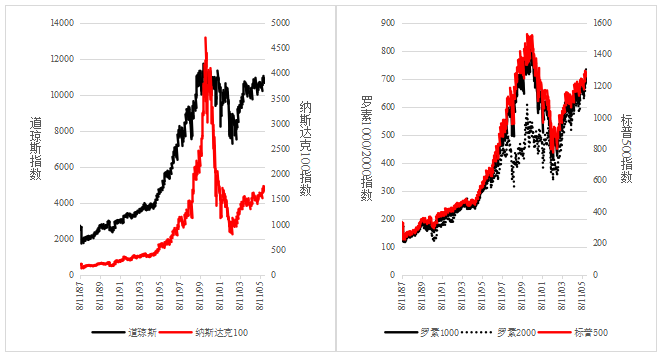

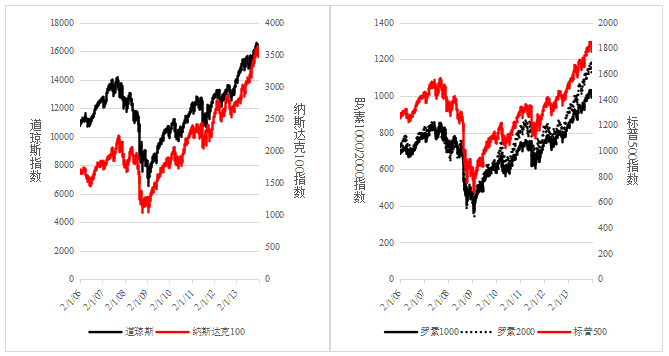

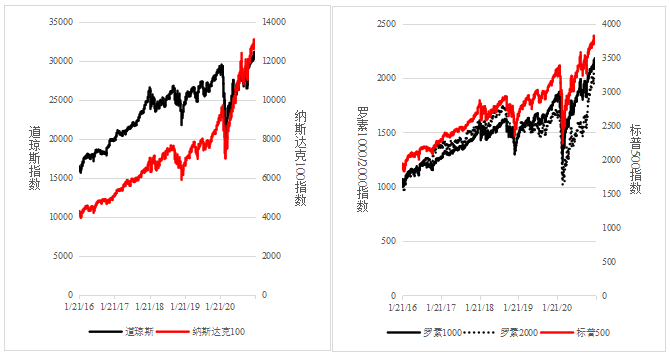

傑羅姆·鮑威爾任職美聯儲主席期間美股主要指數上漲情況 數據來源:Bloomberg

2022年至今第二階段的上漲,帶有明顯的科技泡沫色彩。

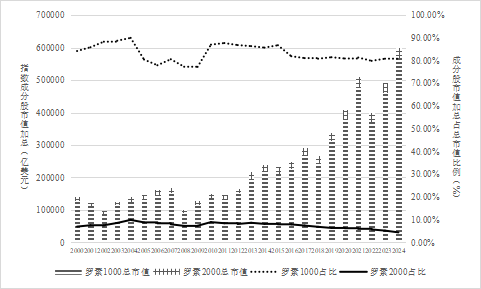

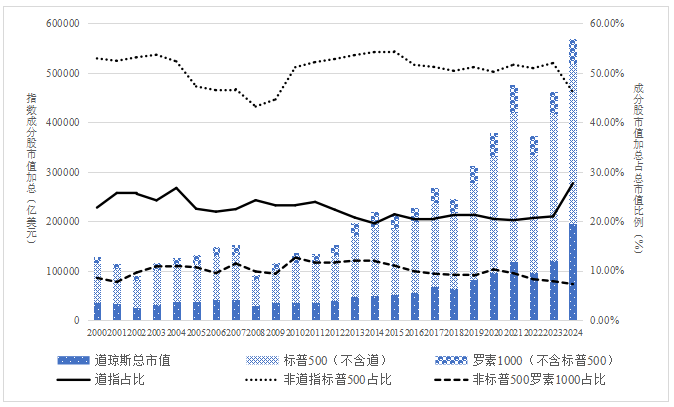

從指數的盤面看,道瓊斯、納斯達克、標普500和羅素1000等大中盤均實現明顯上漲,羅素2000等垃圾股卻出現了不同程度的下降。如果把羅素1000指數成分股進行拆分後,道瓊斯成分股等大市值組漲幅明顯加速、標普500非道瓊斯成分股佔比持平、羅素1000非標普500成分股市值組明顯下降。

由此,2022年以來美股的上漲主要得益於大市值組的上漲,其中英偉達(NVDA)、臉書母公司META、博通(AVGO)的貢獻最為顯著,三家企業市值分別上漲10倍、8倍、5倍以上,累計貢獻新增市值超過4萬億美元。

美國上市公司市值構成情況 數據來源:Bloomberg;美聯儲Financial Accounts of the United States - Z.1

美國上市公司市值構成情況 數據來源:Bloomberg;美聯儲Financial Accounts of the United States - Z.1

在美聯儲縮表的大背景下,基礎貨幣支撐的上漲乏力、乃至於不足,美股的動態取決於三組問題的答案:

1)AI題材股有沒有泡沫?如果有泡沫,泡沫還能撐多久?

2)如果沒有泡沫,企業的市值調整還有多大空間?

3)美國跨國公司耗費40年時間建立的全球化盈利體系還能繼續嗎?

單靠分析指數的PE、ROE等綜合加權指標,我們無法得到上述問題的答案。只能從具體企業入手,以小見大。在這些企業中,英偉達、META、博通(AVGO)、蘋果(AAPL)等大企業的權重很大。搞清這些企業的估值,美股下一階段的走向基本上就可以定調了。

AI有泡沫嗎?

按照弗洛裏迪的分析,AI兼具了互聯網泡沫、電信泡沫、虛擬貨幣泡沫等眾多科技泡沫的特徵,如AI萬能、投機特徵明顯、博傻(Greater Fool)等等,AI是泡沫無疑。但他的分析過於宏觀,缺乏足夠的企業案例。我們可以從大市值組、題材股、IPO等三個方面看一些企業案例,以驗證他的結論是否站得住腳。

大市值組的企業估值有收入和利潤基礎,但根基穩固與否存疑。

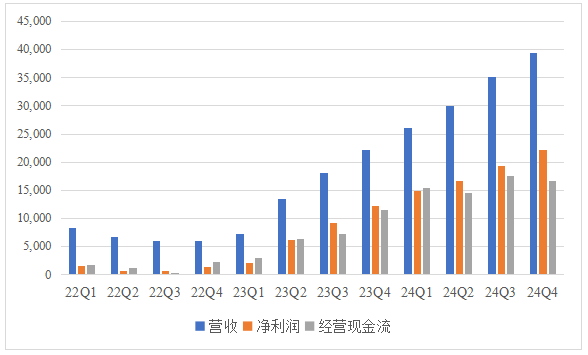

2022年末至今,英偉達的季度營收、淨利潤和經營現金流均在不斷地刷新紀錄。結合全球範圍內的AI熱度,市場有充足的理由預期英偉達的業績將在後續季度繼續創新高,在這種樂觀預期下,英偉達的買入力量會持續累積。

據英偉達CEO黃仁勳早前透露,英偉達AI芯片Blackwell B200 GPU定價30000-40000美元,但市場炒作到了70000美元,堪稱暴利,這種暴利空間支撐了英偉達的估值持續攀升。但是,隨着競爭對手的佈局,英偉達有點驚弓之鳥的意思,稍有風吹草動,對英偉達暴利空間可持續性的懷疑就會無限放大,1月27的暴跌只是開始。

英偉達(NVDA)季度業績 數據來源:SEC. EDGAR

目前來看,亞馬遜(AMZN)已經宣佈降價搶市場、中國DeepSeek大模型可以更節約算力,阿里巴巴等大公司開始使用中國產的芯片適配新的算力模型。結合種種跡象,英偉達AI芯片的暴利空間遲早會跌落神壇,現在的問題不過是時間問題。一旦AI芯片價格戰開打,英偉達的估值或許會快速縮水。從這個角度看,英偉達的估值根基並不穩固。

英偉達的問題適用於博通。至於臉書母公司META,它的業績全部來自於廣告收入,美國GDP增速下滑和通脹降温的大背景下,它的廣告收入能有多堅挺,依然存疑。

在理解AI企業估值是否存在泡沫這個問題上,題材股和IPO的表現可以一錘定音。

大家應該還記得超級電腦(SMCI)這隻AI妖股,這家營收150億、淨利潤10億出頭的中等企業,竟然憑着AI題材快速從10美元翻到120美元,市值最高時超過700億美元,這個位置的估值已經不需要再去看什麼PE、PB、ROE了,統統失效。再看看超級電腦現在的狀態,從700億美元的位置快速跌落神壇。

AI題材股超級電腦 數據來自:https://stockanalysis.com/

再看IPO的案例,在英格蘭劍橋市註冊的CPU生產企業Arm Holdings Plc(ARM),這家企業於2023年9月14日在納斯達克上市後,股價一路飆升,2025年3月31日收盤市值1125億美元,但是這家企業的營收只有32億美元、淨利潤3億美元,總資產不到100億美元、淨資產60億美元出頭,按照通行的估值理論,它的ROE、PE、PB分別是5.7%、139倍、17.5倍,如果要為這家企業現行的市值尋找合理性的估值基礎,需要把現有的估值理論全部推倒重來、再僱一幫傻子去買買買。

很明顯,AI企業估值是存在泡沫的。

AI題材IPO企業Arm Holdings Plc 數據來自:https://stockanalysis.com/

AI企業估值調整大門已經打開。

為滿足市場的買入需求,英偉達公司2024年6月10日執行1拆10的股票分拆計劃,拆分後,英偉達股本由24.6億股增長到246億股、股價從1000美元以上調整到100美元級別。拆分完成後,雖然英偉達的成交額沒有發生大的變化,但股票成交量明顯放量、股價進入寬幅震盪階段,2025年1月27日收盤,英偉達當天成交量8.19億股、換手率3.48%。

在英偉達24.6億股本階段,英偉達的股票或許是一票難求,惜售現象嚴重。但在246億股本階段,英偉達的股票進入平民階層,惜售現象不復存在,或許這就是收割開始的節奏。但各大對沖基金、私人信託依然囤積了大量分拆後的股票,他們需要時間出貨,而寬幅震盪是最有利於出貨的環境。

如果説24億股本的英偉達市值從3000億上漲到3萬億有堅實的業績支撐,但246億股本的英偉達從3萬億再上漲到6萬億乃至於10萬億,需要的就不再是簡單的業績支撐,而是極致狀態的“博傻”了。

博通於2024年7月15日執行股票1拆10方案,股本由4.6億變為46億,其情況與英偉達完全一致。META尚未執行分拆計劃。

AI企業估值的調整幅度有多大,取決於特朗普的“治國理政”水平。

特朗普也是個企業家,他不可能看不到AI企業估值背後不穩固的根基,這個泡泡爆掉是大概率事件,至於怎麼爆、爆得有多慘烈,就是技術性問題了。他面臨的問題是:現在擠破它?還是遵循新千年後美國總統給繼任者留爛攤子的傳統,刺激它再漲一漲、把泡泡吹大,然後留給後來者收拾爛攤子。

現在看來,他選擇一棒子打破這個泡泡。但是,華爾街需要的不是揮舞狼牙棒錘破泡沫,而是在當前的位置上再來一次強刺激,推動股價進入瘋狂階段,然後在上山腰大範圍地出貨。

特朗普“對等關税”政策極大地傷害了華爾街的利益,市場傳聞財長貝森特有意在近期跳船逃生。如果消息屬實,特朗普與華爾街溝通的通道就斷了,他的“讓美國再次偉大”註定成為黃粱一夢。

“互聯網泡沫”(The Dot-Com Bubble)——克林頓留給小布什的爛攤子

“次貸危機”(Subprime Crisis)——小布什留給奧巴馬的爛攤子

“新冠疫情”(Covid-19 pandemic)——特朗普留給拜登的爛攤子

在此之前,馬斯克已經宣佈要掛印歸山,在“對等關税”出台後,他更是直接抨擊納瓦羅誤國誤民。特朗普現在需要同時化解華爾街的敵意、修復團隊內部的裂痕。相對後者,前者更緊迫。如果他無法化解華爾街的敵意,他最大的資產特朗普媒體科技集團(DJT)恐怕會遭遇惡意做空,市值一路下滑、進入垃圾股(Penny Stock)的級別。真到這個境地,特朗普家族本就窘迫的財務狀況可能會更加惡化。

“鑑古知今”,互聯網泡沫或再次重演?

對於當前階段的美股而言,“對等關税”政策已經是一次黑天鵝事件。如果英偉達一季度業績不及預期,美股可能會在短期內迎來第二次黑天鵝事件,這個時間窗口是5月28日英偉達2025年一季報披露。

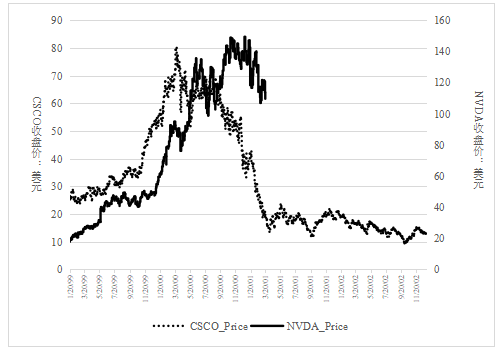

如果要在美股歷史中為英偉達找一個參照系,1999年末的思科(CSCO)或許是比較好的例子。

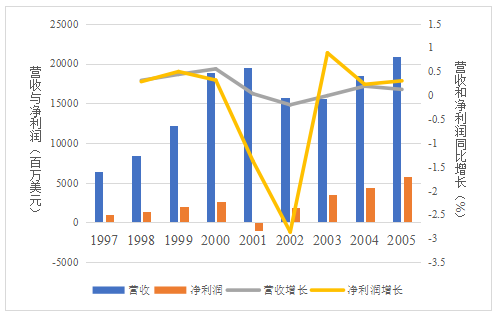

互聯網泡沫前夕,思科公司(CSCO)的營收與淨利潤保持了穩定的高速增長,同比增幅在50%上下,業績的持續改善催生了樂觀預期,投行及股票分析師(Equity Analysist)持續引導中小投資者參照歷史業績,放開了去暢想思科公司的未來業績。

隨着股價上漲,思科公司連續執行多次股票分拆,樂觀預期催生分拆後的股票價格再次衝破分拆前的價格、4年內連續完成4次填權。在完成第四次填權後,思科公司股價在2000年3月達到最高點——146.750美元,市值超過4800億。隨後思科公司於2000年3月23日再次完成股票分拆,股本從32億增加到68億,但思科公司至今也沒有完成再次填權。

互聯網泡沫的問題在於估值嚴重偏離正常區間,2000年思科公司市值最高時PE為184倍。而今,按照當前的業績預期,英偉達的PE尚沒有達到離譜的程度,這個泡沫本可以再吹一吹。但是,在市場被悲觀情緒籠罩的大背景下,市場還會繼續按照樂觀的預期給與英偉達超30倍的估值嗎?

互聯網泡沫期間思科公司(CSCO)業績表現

CSCO(思科公司)/NVDA(英偉達)股價走勢模擬 數據來源:Bloomberg

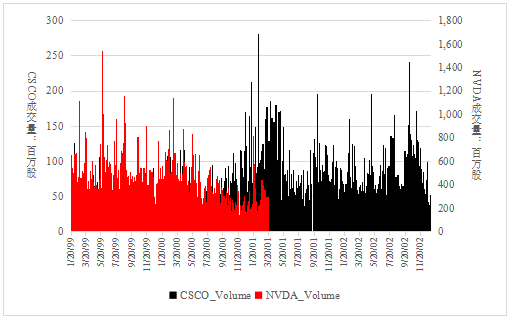

CSCO(思科公司)/NVDA(英偉達)成交量走勢模擬 數據來源:Bloomberg

英偉達等AI企業估值調整會給美股帶來多大的衝擊呢?這就是一個純技術性問題了,需要建模解決。考慮到筆者能力不足,我們只能做一個簡單粗暴的估算。

英偉達2024財年業績公佈後,一些投行給出了2025財年的營收預算,大約1770億美元,即單季營收450億美元、淨利潤250億美元。要達標,英偉達2025年一季度報的業績必須比2024年四季度再增加15%,這種增長可以通過調價、增加出貨量或者兩者結合的方式實現。

這個時候,如果替代性產品出現、或者類似DeepSeek等節約算力的大模型成為趨勢,英偉達的業績可能就會遭遇重大回調。如果AI芯片價格迴歸正常水平,從目前的價位下降50%,英偉達的營收就要降到600-800億美元區間,相應的利潤空間在300-500億美元左右。按照美國流行的估值理論,假定給予25倍PE,正常情況下的英偉達股價應該在1萬億-1.5萬億美元之間。也就是説,未來英偉達有50%左右的下跌空間。

“對等關税”政策對美國跨國公司全球化盈利體系的衝擊或傷及美股根本

過去四十年,美國跨國公司費勁心力才建立了全球配置資源體系、推動跨國公司的淨利潤和經營現金流大幅增長。跨國公司對全球化盈利模式充滿信心,它們把全部的經營現金流回購普通股,導致公司的資產負債率飆升。現在,特朗普用狼牙棒狠狠地給了全球化盈利模式一棒。市場有理由懷疑全球化盈利模式無法化解“對等關税”帶來的負面衝擊。

美國主流媒體已經在核算蘋果公司怎麼化解“對等關税”,是把Iphone 16 Pro Max漲到2300美元,還是繼續壓榨供應商?考慮到蘋果公司去年已經實施了大範圍壓榨供應商的操作,“對等關税”這麼大的缺口不可能通過卡扣供應商解決,那麼蘋果公司面臨的選擇就只剩下漲價或吞下“對等關税”帶來的業績負面衝擊。如果漲價,銷量要下降、業績會下滑;如果保持現有價格、業績直接下滑。

目前看來,蘋果公司的業績下滑是必然的。既然如此,蘋果公司的估值是否也要做出回調呢?如果從現在的利潤水平調降10%,蘋果公司2025年的淨利潤是876美元,再按照25倍估值,蘋果公司的估值應該是2.2萬億美元。這就意味着,如果特朗普“對等關税”政策繼續執行,蘋果公司股價要下調20%左右。

相比AI泡沫,跨國公司2025年業績的系列調整或許是美股要面臨的系統性風險,這不是一次黑天鵝,而是一系列的黑天鵝。蘋果如此,其他跨國公司都要參照此例做好2025年業績重大沖擊的準備。照此類推,美股三大指數至少還有15%以上的回調空間。

當前,垃圾股已經崩盤,羅素2000進入技術性熊市。這個時候,如果投行調降蘋果等大公司的估值,國際資本或許會堅定地拋售蘋果、英偉達等科技股。根據美聯儲數據,2024年末國際資本持有的美股市值16萬億美元,佔美股總市值的比例為23.45%。如果這股力量堅定地退出美股,美股的調整力度或許會超出預期。

用一個黑天鵝引爆系列黑天鵝,看來特朗普真是要把全球人民從美國手裏解放出來,他是一名真正的“鬥士”,可“名垂青史”!

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。