從“雙優生”躍升“領跑者”:寧波銀行總資產首突破3萬億,確定性錨定價值創造

guancha

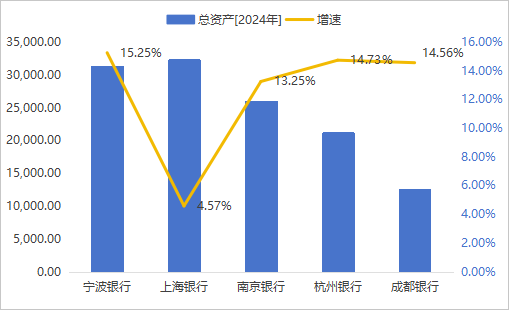

4月9日晚間,寧波銀行發佈2024年報顯示,其總資產首破3萬億元大關,以15.25%的同比增速領跑行業。

在規模躍升的同時,其資產質量也持續得到改善:0.76%的不良貸款率連續17年穩居1%以下,389.35%的撥備覆蓋率構築起行業最高等級風險防線,淨利潤271.27億元蟬聯浙江銀行榜首,展現規模、質量、效益的黃金三角平衡。

這份"優等生"答卷的背後,是差異化戰略的十年堅守。寧波銀行精準卡位"大銀行做不了、小銀行做不好"的策略,以"專業化、數字化、平台化、國際化"四化體系重構增長邏輯。

當銀行業步入存量競爭時代,這家城商行的逆週期表現,重新定義中小銀行的高質量發展範式,為城商行轉型提供了可複製的“寧波樣本”。

總資產破3萬億:規模與質量的平衡之道

2024年,寧波銀行總資產首次突破3萬億元,這一里程碑不僅是規模擴張的體現,更是其“規模增長與質量提升”雙輪驅動戰略的成功實踐。

從核心指標來看,寧波銀行的總資產規模達到31,252.32億元,同比增長15.25%,增速顯著領先於上海銀行(4.57%)和南京銀行(13.25%)。這一增速不僅反映了其在規模擴張上的強勁動力,更印證了其“規模與質量並重”戰略的有效性。

在負債端,寧波銀行展現出強大的吸儲能力。截至2024年末,其客户存款餘額達到18,363.45億元,同比增長17.24%,增速高於上海銀行、江蘇銀行等多數同業。這一亮眼表現得益於其數字化平台對公、私客户的深度綁定,以及精細化定價策略對負債成本的有效管控。

同時,資產端的貸款投放也成為寧波銀行增長的重要引擎。2024年,其貸款及墊款總額增至14,760.63億元,同比增幅達17.83%,顯著高於其它城商行。這一成績背後不僅反映了寧波銀行在區域經濟中的深度滲透,也體現了其在信貸投放上的精準佈局。尤為注意的是,公司銀行貸款餘額同比增長24.42%,在2024年複雜多變的經濟環境下,顯示出該行在對公業務領域的強勁拓展能力。

有業內專業人士指出,寧波銀行的“深耕區域經濟+多元利潤中心”戰略是其出圈的重要驅動力。寧波銀行通過構建“9+4”利潤中心矩陣,打造了9個公司本體利潤中心和4個子公司利潤中心,實現了多元化的盈利來源,依託區域深耕與牌照協同打造規模擴張的差異化路徑。

2024年,寧波銀行在公司銀行、零售公司等本體業務繼續保持穩健增長的基礎上,積極擴展子公司業務並培育成為新的增長極。數據顯示,永贏基金非貨規模突破3,516億元,永贏金租淨利潤達25.51億元,輕資本業務貢獻顯著,有效對沖了淨息差收窄的壓力。此外,寧銀理財管理規模達到4,735億元,寧銀消金貸款餘額達590.4億元,子公司與母行業務形成互補,進一步鞏固了其在區域經濟中的競爭優勢。

風險管控:以“零容忍”築牢資產質量防線

董事長陸華裕在年報致辭中表示:“築牢風險屏障,以穩健經營推動銀行長遠可持續發展,防控風險是銀行經營的永恆主題。”

2024年,寧波銀行持續樹牢金融安全大局觀,從源頭防範化解風險。截至2024年末,寧波銀行不良貸款餘額為112.67億元,不良貸款率僅為0.76%,連續17年保持在1%以下;撥備覆蓋率高達389.35%,風險抵禦能力穩居行業前列。這一表現不僅體現了其在風險管理上的深厚功底,也為其持續擴張提供了堅實的基礎。

較低不良率的數據背後,全流程風控機制是寧波銀行風險管理的核心支柱。秉持“經營銀行就是經營風險”的理念,寧波銀行通過統一的授信政策、獨立的審批體系以及數字化預警系統,將風險管控前置化。其貸後回訪覆蓋率達到100%,並通過深度嵌入行業與產業鏈研究,優化授信決策流程,有效規避週期性風險。這種全流程風控模式不僅提升了風險識別的精準度,還為寧波銀行在複雜經濟環境中保持資產質量提供了有力保障。

數字化風控轉型則是寧波銀行構建技術護城河的關鍵。財報顯示,寧波銀行每年將5%的營收投入金融科技,當前已建成400餘套科技系統,覆蓋風險識別、監測和預警的全流程。其風險管理系統通過AI建模和大數據分析,能夠精準識別違規掛靠、虛假貿易等潛在風險。以“財資大管家”為例,該平台為某礦業企業搭建了21項風控模型,將風險管理從傳統的“事後處置”轉向“事前預防”,顯著提升了風險防控的效率和前瞻性。

而資本充足與風險抵補能力是寧波銀行長期穩健發展的核心保障。截至2024年末,其資本充足率為15.32%,一級資本充足率為11.03%,核心一級資本充足率為9.84%,加權平均淨資產收益率達到13.59%,在規模擴張的同時兼顧了資本效率。這種平衡能力不僅為其未來的業務擴張提供了堅實基礎,也為其在行業競爭中保持領先提供了保障。

事實上,寧波銀行較高的資本充足率不僅為抵禦風險提供了緩衝空間,也通過內生盈利積累和資本管理優化,實現了風險覆蓋與股東回報的平衡。2024年,寧波銀行現金分紅為每10股派9元,每股分紅達0.9元,分紅比例為22.77%,遠超部分同業水平。這一舉措不僅展現了其對股東回報的重視,也反映了其強大的盈利積累能力和穩健的資本管理策略。

科技驅動服務升級,深化金融五篇大文章

在金融科技浪潮下,寧波銀行以“數字化”為引擎,重塑服務模式,並積極響應中央金融工作會議“五篇大文章”的號召,探索未來增長新範式。

2024年,寧波銀行推出了多個數字化平台,如“鯤鵬司庫”、“波波知了”和“設備之家”,這些平台構成了一個服務生態閉環,全面覆蓋了企業資金管理、法律諮詢、設備融資等各類場景。

在科技金融領域,寧波銀行通過“公司-零售-投行”協同聯動的服務體系,構建了覆蓋科技型企業全生命週期的生態圈。以入選“2024銀行業ESG普惠金融實踐案例”的“快審快貸”為例,該產品運用大數據與人工智能技術重構傳統抵押貸款流程,將評估、審批等環節效率提升數倍,累計為超過2萬家小微企業提供融資支持。同時,寧波銀行以“綠色、安全、可持續”為原則,持續加大對綠色經濟、低碳經濟、循環經濟的支持力度。

此外,寧波銀行還積極推進養老金融品牌建設,完善“賬户、產品、服務”三大體系,針對養老客羣的綜合金融服務需求,提供專業化、個性化的養老金融服務,助力養老事業的發展。而在數字金融領域,寧波銀行行積極探索大模型技術平台體系等新技術的應用,在財富管理、零售公司、客服中心等領域進行場景試點驗證,為客户創造更多價值。

值得一提的是,在鞏固本土市場優勢的同時,寧波銀行正加速推進"四化"戰略升級。通過跨境金融、離岸業務拓展增長空間。其“鯤鵬司庫2025版”已支持企業全球化資金管理,寧銀理財正探索QDII等跨境投資產品。

在金融業迴歸本源的背景下,寧波銀行通過服務實體經濟的輕型化轉型、科技賦能的生態化佈局以及以資本效率為核心的精細化運營,為中小銀行突破同質化競爭提供了切實可行的解決方案。正如寧波銀行董事長陸華裕在致辭中所言:“守正者穩,創新者進。當前,銀行業正處於大分化、大變革的關鍵節點,市場競爭加劇行業分化。我們始終堅信,唯有以確定性應對不確定性,以長期主義錨定價值創造,方能行穩致遠。”

寧波銀行2024年的業績表現,無疑是其從“雙優生”到“領跑者”的進階之路,也印證了其從“規模擴張”向“價值創造”轉型的成功。當行業步入存量博弈時代,這家紮根長三角的城商行正以“質效優先”的新範式,演繹着從規模領跑者到價值創造者的進化論。其探索不僅為區域性銀行提供了新的發展路徑,更可能重新定義中國區域性銀行的成長邊界。