倔強地活着:離開“果鏈”第四年,歐菲光扣非大幅減虧

张志峰

(文/張志峯 編輯/周遠方)

憑藉華為Mate系列與P系列手機產品的熱銷,以及小米、榮耀等手機訂單的增加,光學領域頭部供應商歐菲光短短5年迅速在營收規模上擺脱了丟失蘋果訂單帶來的陰霾。

然而,隨着國產手機廠商之間的內卷加劇,供應商利潤也被壓縮到極致。

“現在我們攝像頭模組的招標要求只有一個,就是價格。其他如技術等方面的問題,華為自信可以派駐自己團隊的成員來解決。”有接近華為人士向觀察者網透露,其他幾家大型手機廠商情況也類似,即便價格不是招標唯一指標,權重也高得離譜。

“安卓鏈”產品結構失衡

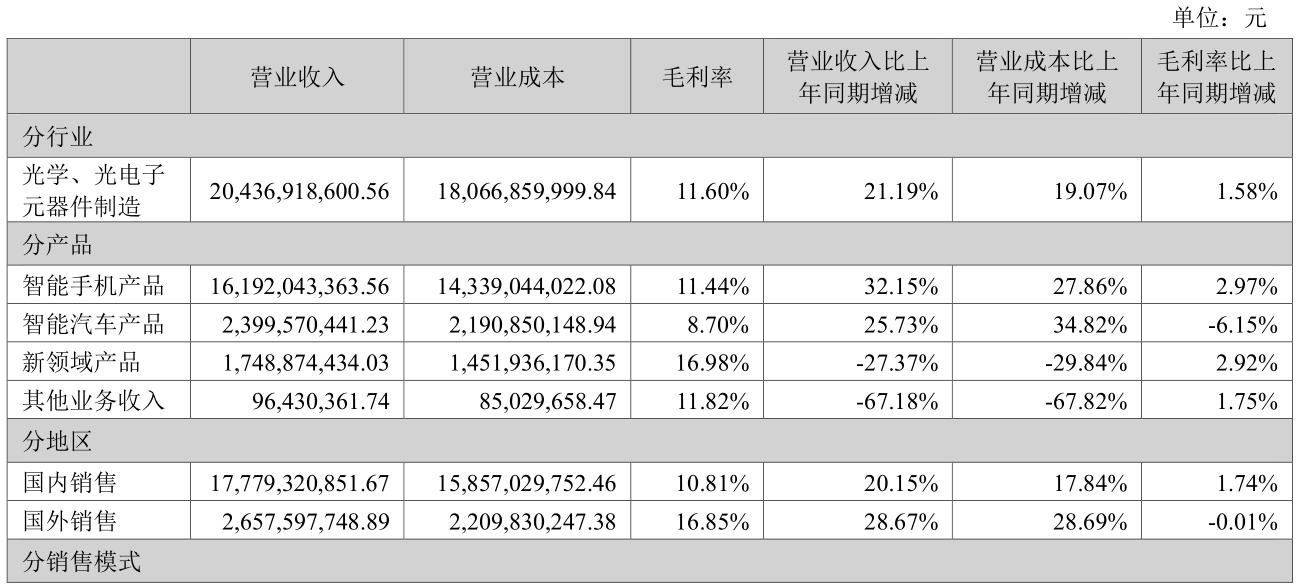

日前,歐菲光披露了一張“喜憂參半”的成績單。

財報數據顯示,公司2024年實現營業總收入204.37億元,同比上升21.19%,歸屬於上市公司股東的淨利潤5838.18萬元,同比下降24.09%,扣除非經常性損益的淨利潤虧幅大幅收窄95.66%至1272.11萬元。

自2020年至2024年,歐菲光已連續5年扣非淨利潤為負,累計淨虧損超過99億元。

不過,拉長週期細看,歐菲光正在走出陰霾。

2020年至2024年,歐菲光實現的營業收入分別為483.50億元、228.44億元、148.27億元、168.63億元、204.37億元,同比增長率分別為-6.97%、-52.75%、-35.09%、13.73%、21.19%;實現的歸母淨利潤分別為-19.45億元、-26.25億元、-51.82億元、0.77億元、0.58億元,同比增長率分別為-481.39%、-34.99%、-97.43%、101.48%、-24.09%。

去年,全球智能手機市場出貨量同比增長6.4%,至12.4億台,整體呈現復甦態勢,歐菲光得以憑藉規模化效應攤薄生產成本。

歐菲光智能手機產品去年營收金額大幅提升32.15%至161.92億元,佔總營收的比重從上年72.66%進一步提升至79.23%,毛利率也上升了將近3個百分點至11.44%。

有行業資深人士向觀察者網分析稱,歐菲光主要客户從蘋果變成華為、小米、榮耀等國產手機廠商,實際上並未擺脱“大客户依賴症”。且與之前以蘋果高端機為大客户不同,華為僅能替代其部分高端攝像頭模組市場份額,其他如小米、榮耀等安卓廠商客户訂單,包含大量中低端攝像頭模組供貨,此類產品毛利率明顯更低,而原有高毛利的高端產品產能釋放不足,又造成了一定的資源浪費。

同時他也指出,這一問題在當前國產智能手機市場激烈競爭的大環境下幾乎無解,因為在手機攝像頭模組的國產供應商中,歐菲光已經做到絕對的頭部了,且華為等大廠越來越重視供應商風險規避等問題,不可能把超過50%訂單給到同一家供應商。

汽車更卷,新領域規模不足

歐菲光也正在其他賽道尋找新的增長極,智能汽車業務毫無疑問是首選項。早在幾年前,就被企業視作填補“果鏈”空缺、未來第二增長曲線。

但出乎企業預料的是,儘管該業務營收規模穩步增長,但這也是一個比手機價格內卷更加激烈的行業。

根據中國汽車工業協會數據,2024 年中國汽車銷量達到3143.6 萬輛,同比增長 4.5%。其中,中國汽車出口585.9萬輛,同比增長19.3%。中國新能源汽車銷量及滲透率延續高速增長趨勢,2024年中國新能源汽車銷量(含出口)達到1286.6 萬輛,同比增長35.5%,滲透率達到40.9%。

在此背景下,近幾年憑藉光學科技積累強勢加碼新能源汽車領域攝像頭、智駕、智能座艙等產品的歐菲光營收規模也在不斷提升。

財報顯示,2024年企業智能汽車產品營收同比增加25.73%至24億元,佔總營收的比重與上年持平,但營業成本增速遠超營收,導致毛利率大幅下滑超過6個百分點,僅有8.7%。

行業普遍認為,汽車業務規模不足加上超低的利潤率,是決定歐菲光現階段乃至於未來幾年能否實現盈利的關鍵性因素。

此外,被企業命名為“新領域”,投入大量研發和資金成本的VR/AR、智能門鎖、工業及醫療內窺鏡等業務,毛利率雖相對較高,但仍未形成規模造血能力。

從2024年經營數據來看,“新領域”的貢獻並不令人滿意:其營收同比下降23.37%至17.49億元,佔總營收的比重也從上年14.28%驟降至8.56%。

“倔強地活着”,仍是歐菲光當下的縮影。