晨楓:特朗普想逼全世界用關税封堵中國,但人們都會“窮則思變”

guancha

【文/觀察者網專欄作者 晨楓】

特朗普對全球高築關税壁壘,令世界譁然。特朗普在4月2日宣佈所謂“對等關税”後,還在9號正式生效前專門留了幾天讓各國來得及趕到華盛頓向美國“磕頭求饒”。但即使各國來“求饒”,他也不可能讓關税回到原點,能“打折”就已經是最好的結果了。這是他一貫自詡的“談判的藝術”。

特朗普提高關税的目的當然是為美國斂財,但很可能各國獲得“饒恕”的條件是對中國高築關税壁壘。從特朗普1.0時代開始,美國的關税戰機就打得很不順。中國製造深度嵌入各國供應鏈,單獨對中國提高關税沒法解決美國逆差問題,中國製造依舊可以借道越南、墨西哥等迂迴登陸美國,中國的順差反而越來越大了。

中美第一階段貿易協定 BBC

如果美國對所有國家都關税壁壘高築,各國吸收關税衝擊的能力有限,“資本游擊隊”又無處可逃,税負擔最終只能轉嫁至美國消費者身上。這對美國經濟將構成不可承受之重,特朗普也絕非愚蠢之輩。他只是在迫使各國做過去依靠威脅與利誘難以實現之事——即全世界對中國高築關税壁壘。如此策略可達到兩個目的:

1.阻止中國製造借道各國流向美國;

2.在經濟上困死中國。

這個策略非常毒辣,意圖迫使世界回到“中國工業崛起之前”的狀態,但能否成功取決於幾個條件:

1.美國通脹和股市危機不爆發;

2.美元繼續保持堅挺;

3.外資增加流入,而且投向美國製造業。

短期內,由於進口在美國市場中的不可替代性,美國通脹幾乎不可避免。一旦通脹爆發,如何有效壓制就變得極其棘手——形勢複雜難測。若通脹爆發,美聯儲將被迫提高利率,這將對美國消費者支出和政府支付美債利息構成致命打擊。

進一步説,美國進口可分為“剛需”和“軟需”。所謂剛需,即美國既必須進口,又沒有可行的替代來源。近年來的貿易戰使得中國對美出口呈現出剛性需求化趨勢,而中國方面拒絕吸收關税成本,基本上將成本轉嫁給美國消費者(包括最終消費者以及依賴中國進口原料與半成品完成製造的美國企業);因此,儘管中國出口出現下滑,其幅度遠未達到美國政客所預期的程度。此類進口隨着關税提高,其價格必將急劇攀升。

而軟需則是美國可有可無、或者相對容易找到替代來源的部分,諸如墨西哥、加拿大、越南、印度等國家在很大程度上屬於這一類。然而,這些國家的問題在於,它們高度依賴來自中國上游和中游環節的供應鏈。這些國家未必能夠完全吸收全部關税衝擊,最終部分成本仍會轉嫁給美國消費者。

在各國尚未對中國建立關税壁壘之前,美國針對全球的單方面關税措施就已經直接推高了進口成本,引發通脹;而在各國對中國設立關税壁壘之後,問題在短期內仍未根本改變。各國從中國進口的成本大幅攀升,且自身消化能力有限,最終仍只能將成本轉嫁給美國消費者。

假以時日,各國能否實現供應鏈上游及中游環節的本土化?這一問題難以斷言,最大難點在於:中國似乎不僅掌握了供應鏈上游和中游的生產能力,還掌握了相關低成本技術。若無法與中國實現有效合作,各國自主發展供應鏈將是一條長期而艱難的道路;而各國對中國高築關税壁壘,又何以指望中國主動協助各國打造本土供應鏈?

一般而言,經濟前景不確定性大幅上升之際,就是美國股市即將大跌之時。美國股市長期虛高,主要依賴虛幻的市場信心支撐;一旦信心滑坡,股市必將大幅下跌。DeepSeek的出現正是因為美國科技股出現大幅下跌,其原因正是長期虛幻信心的破裂。

目前,美國股市下滑已經開始,但沒人能斷言何時見底。美國股市高度依賴跨國公司和科技企業,而這些企業對中國依賴極大。若亞馬遜離開中國製造,其後果將類似於沃爾瑪超市崩塌;蘋果對中國市場的依賴顯而易見,微軟、谷歌在硬件業務上同樣存在對中國市場的依賴;Meta和X雖然與中國只有間接聯繫,但如果中國大型企業紛紛撤出廣告,導致收入大幅縮水。

美國家庭和機構,包括養老金在內的大部分財富集中於股市,股市暴跌將使美國財富迅速縮水,給消費和投資帶來巨大壓力;銀行也將因此提高利率,以保住儲蓄、縮減投資,從而維護自身債務平衡表。

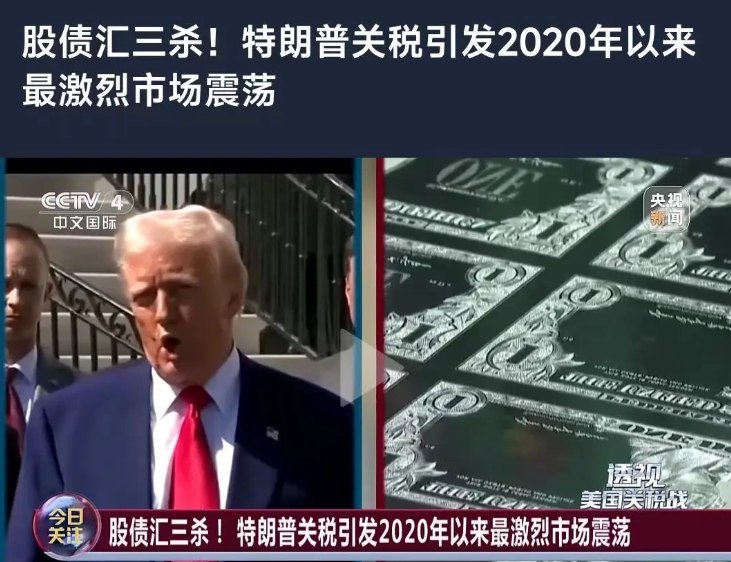

北京時間4月11日深夜,美國一度再現股債匯三殺。 央視新聞

在這種情況下,美元是否能保持堅挺成為一個重大問號。一方面,歷史表明,全球經濟崩潰時(而美國此舉幾乎必然引發全球性蕭條),各國資本往往湧向美國避險;但另一方面,若美國本身成為避險風險的來源,那麼資本避險反而將流出美國。關鍵在於:是否存在另一個真正的避險之地。

歐洲局勢不穩,自身難以保全;日本境況更為嚴峻;而中國是否能成為避險地,答案尚不確定。一方面,中國經濟正面臨增長放緩和消費低迷;另一方面,世界資本對中國缺乏足夠信心,各國政府和監管部門亦可能採取措施,降低所謂“國家安全風險”。

與此同時,各國“熱錢”走投無路後將流向何處也是一個值得思考的問題。即使資本流入中國,中國的房地產市場已經大幅下滑,傳統制造業產能過剩;若各國被迫對中國加設關税壁壘以換取美國“折扣關税”的讓步,中國的傳統制造業壓力將進一步加劇。

新質製造業雖方興未艾,但終歸是新興事物,其前景中存在諸多不確定性;而且,新質製造業的出口同樣會受到關税壁壘的影響。

這就關係到中國是否能夠真正發展出媲美甚至超過美國的國內消費市場。如果中國能夠成為一個消費極,與美國相抗衡,特朗普的“關税大戰略”就將徹底破產,美國也將因內部分裂而退縮,至少退回到一個孤島狀態。

目前,中國的社會零售總額在許多意義上已接近美國水平。按名義匯率計算,中國社會零售總額雖然因為匯率變化較幾年前的95%有所下降,但是也已經達到美國的80%;而按照購買力平價估算,中國的零售總額實際上已經比美國高出約60%。然而,中國市場已被本土品牌牢牢佔據,外國品牌較難進入,且各國對中國的出口空間有限;但若消費顯著拉動,則市場空間仍將進一步釋放。

各國現狀普遍艱難。美國市場是已知世界最大的消費市場,而中國市場充滿不確定,各國不得不在二者之間做出選擇。各國既對中國缺乏信心,又不願完全依賴美國;面對特朗普的施壓,情況更為複雜,這是比父母離婚時要半大孩子選擇跟爸還是跟媽更難的問題。

各國對中國關税壁壘問題同樣面臨巨大難題。美國對中國存在龐大的逆差,而其他國家則未必如此。特朗普的“關税公式”即為“逆差佔美國進口比例的一半”,從而對中國徵收34%的關税便是如此計算。若歐盟依此公式,對中國的關税應在30%左右;越南為29%,這樣的話額度或許能令特朗普滿意。但日本僅為12.5%,顯然達不到預期;韓國與中國貿易幾乎平衡,僅約2.5%,絕然不能令特朗普滿意。然而,若各國皆提高關税至美國要求的34%,其本國對華出口將大幅受損,這又是各國無法接受的損失。

事實上,由於中國的貿易不平衡度接近美國,歐盟可能願與美國聯手,對中國設立關税壁壘,但前提是必須確保歐盟自身免受影響。特朗普不可能從歐盟那裏“一無所獲”,可以適當“割肉”。但問題是美國如果堅持給歐盟只有“折扣關税”而不能豁免的話,歐盟對美出口還會降低,那時美國市場與中國市場在世界最大的存量市場vs最大的增量市場之間,就不大好取捨了。

中國目前是世界上大多數國家的主要貿易伙伴,而美國則是許多國家主要的出口市場。各國必須在美國這一全球最大存量市場與中國這一全球最大增量市場之間做出選擇,而且中國的市場份額已經與美國相當,甚至在某些指標上超出美國。

一直有人預測:中美之間必有一戰。現階段看來,戰爭已然開始,但這不是傳統意義上的熱戰,而是一場經濟戰。實際上,自特朗普1.0時代起,雙方就已進入博弈階段。如今,美國放出制勝手段,如果中國能夠頂住壓力,所謂Pax Americana將告終;否則,中國崛起的步伐將被打斷。

儘管外界普遍指責特朗普搞孤立主義、損害盟國利益,但這一説法只見其一面。特朗普一向以“MAGA”為首要目標,但當壓制中國成為實現MAGA的必要條件時,他將毫不猶豫地採取措施。他本質上是個賭徒,從不相信循序漸進的策略,而傾向於打時間差。

他需要在擊垮中國之前保持美國國內形勢處於比較穩定的狀態,其理想狀態是各國迅速與他達成一致,立即對中國設置關税壁壘,各國自行承擔損失,而美國以幅度較低的關税換取享受“盟國間半自由貿易”的成果。

也許歐洲、日本等國可能會服從美國的安排,但越南、印度、孟加拉、墨西哥則由於其供應鏈與中國深度捆綁,上游與中游均難以完全本土化,根本無法做到完全獨立生產。而由於歐洲、日本也依賴部分來自越南、印度、孟加拉的供應,使得其自行工業化亦面臨困境。最終,兜兜轉轉,美國即使試圖把中國擋在關税壁壘之外,中國依然深處其間。

歸根結底,還是因為特朗普希望世界僅迴歸“中國工業崛起之前”的狀態尚不足夠,他還企圖恢復“美國製造”,然而美國製造需要大量工廠、大量機械與工具,而這些生產要素實際上大部分仍然依賴中國製造。“去中國化”必然增加成本,並要求供應鏈全面冷啓動,而美國並無足夠時間;特朗普正賭這一點“並非他的責任”。

美債是另一個問題。美國政府已難以在不舉債的情況下運轉下去。近年來,美國銀行及機構成為美債主要購買者,但在美國通脹和股市大幅下跌的情形下,他們的購買能力將大幅下降。

外國央行既有政策性避險要求,也有商業性避險需求,但很多人已經意識到了美債風險不小。至於外國私人機構及銀行,就看他們有多頭鐵、怎麼賭了。例如,法國已多次警告本國資本不要增加在美國的投資。

4月7日,美國國債出現一波拋售潮

此外,各國若大力發展自主供應鏈,將使得可用於投資美債的閒置資金驟減,無論是私人機構還是銀行都將出現類似情況。

如果美債危機爆發,美元必將遭受重挫,屆時問題不再僅僅是美國關税壁壘,而是美國購買力全面崩潰的問題。多年來,外界一直警告危如累卵的美元即將崩潰,或許特朗普這一舉措將成為引爆點。

特朗普本意是讓美元貶值,但這種崩潰式的貶值並非任何人願意看到,正如東南亞金融危機所示,美元也難逃例外之嫌。有人預測《海湖山莊協議》將使美元幣值減半,一旦如此,普通美國家庭將難以維持現有生活水平,等到美國製造全面恢復時,這些人的墳頭都長草了。

特朗普正在下大棋。中國崛起首先是經濟崛起,MAGA戰略亦首先是一場經濟博弈。他並不採取拜登式老套的統地緣政治策略,而是試圖直接改造世界經濟秩序。必須指出,他的切入點在戰略上是正確的,儘管手法可能自食其果。選擇了正確的突破口並不意味着能夠順利突破,這是常識。

“特朗普大棋”顯然不可能在其四年任期內完成,甚至十年也未必足夠;但只要能取得初步成效,他可以“贏”。然而,若通脹、股市或美債中任何一個環節爆炸性發生,其他領域必將連鎖反應,特朗普的博弈也將全盤皆輸。

對於特朗普的強硬策略,中國同樣不易對付。若美國僅在全球範圍內建立關税壁壘,而中國在美國壁壘之外推動自由貿易,那麼美國必將被徹底邊緣化;但若美國利用關税折扣迫使各國對中國實行關税壁壘,而中國則構建反壁壘措施、美國則在“壁壘之外”推行半自由貿易(儘管完全迴歸過去不現實,但折扣價關税仍有可能實施),則中國將被邊緣化。若中國與各國繼續推進自由貿易,局面將高度不平衡,對方可能樂於接受,從而更願意與美國聯手對中國設立關税壁壘。

中國連續數日宣佈對美反制措施,對美關税提升至125%。這不僅是中國對特朗普陰謀企圖將關税壁壘轉變為“經濟圍堵中國”政策的有力反擊,而且以對等方式體現得有理、有利、有節。具體而言,其作用主要體現在三個方面:

1.用特朗普能夠理解的語言直接表示“不”,並以美國經濟實際下行的事實説明“不聽勸”的後果;

2.向全世界明確表態:中國絕不逆來順受,中國長期默默承受關税負擔的日子已經結束;

3.跟着中國,大家可以組織起來非美化的自由貿易圈,走共同繁榮的道路;跟着美國,就要在中美的鐵錘之間求生存了。騎牆的日子也過去了。

在特朗普宣佈實施全球對等關税之時,最常犯的錯誤是將其視為靜態政策。特朗普最大的特點在於善變,他並不認為當美國國力衰退時與全世界為敵是明智之舉——這既不利於“MAGA”戰略,也無助於打壓中國。

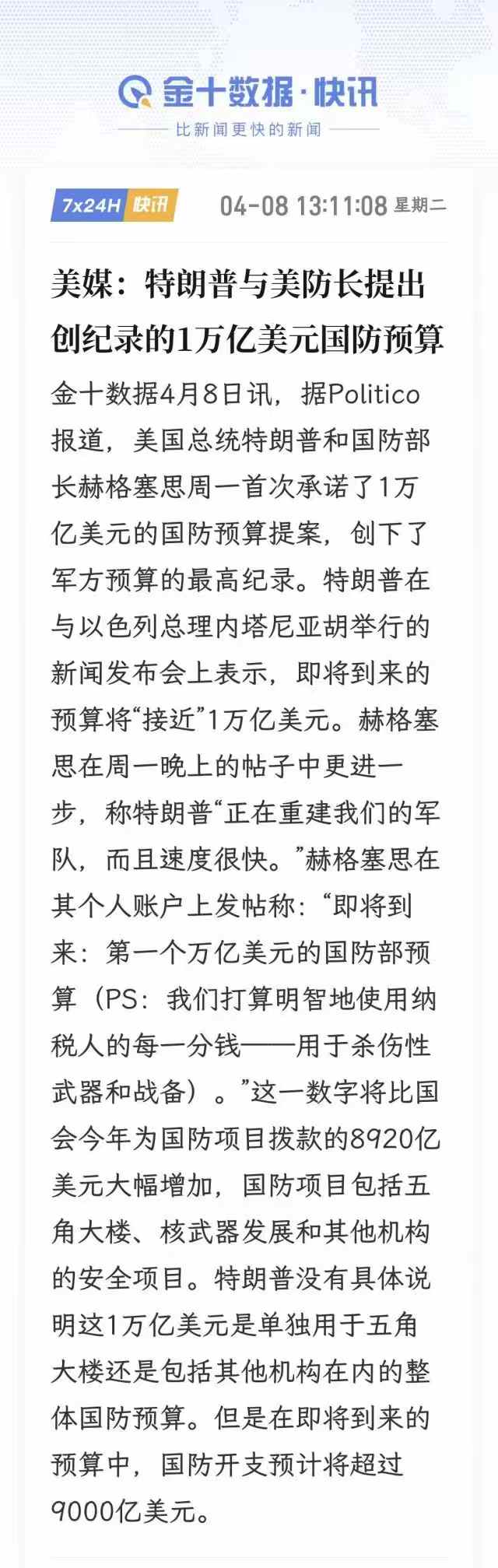

特朗普正在放棄削減軍費8%的打算,計劃擴張軍費到1萬億美元

特朗普需要利用關税補充國庫收入,同時保住“Pax Americana”的局面;他既要對中國徵收高關税,又必須對盟國採取區別對待策略。他還想實現“去中國化”,這不僅體現在美國供應鏈去中國化上,全世界供應鏈也都需實現“去中國化”。

一段時間以來,美國試圖以實際行動拉攏全球,但歐洲和日本表現拖沓,口頭上積極而並沒有實際行動;而新興國家則因深度依賴中國供應鏈,只想腳踏兩隻船。特朗普就是要利用全球對等關税的高壓迫使全球與美國保持一致:對於赴美求情的國家,關税可以適當“打折”(取消關税是不可能的,都取消了,美國上哪斂財去?),但這些國家必須對中國設置關税壁壘,一方面避免中國製造借道赴美,另一方面在經濟上封殺中國。

然而,美國會變,各國也會變。各國可能被迫暫時對中國設立關税壁壘,但如果中國實現消費拉動並使經濟重回強勁發展軌道,各國未必會長期依賴美國市場。

在東西經濟脱鈎的背景下,全球北方經濟圈最開始將呈現老歐洲那樣高質量、高成本與低增長的特徵,這將是一個發展呆滯、自得其樂的封閉圈子;而全球南方經濟圈則將以經濟適用、快速發展為特徵。但是現在中國可以憑藉先進科技生態,使該圈內科技水平不亞於西方。中美雖然實現了脱鈎,一旦該圈子足夠龐大,西方圈子就很難抵禦降低成本、提高發展速度的誘惑。

“窮則思變”中的“窮”不僅是經濟狀態,更是發展機會。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。