巴里·艾肯格林:美元全球霸權的終結,可能比預想中來得更快

guancha

【文/巴里·艾肯格林,翻譯/鯨生】

當經濟學家試圖解釋美元作為唯一真正全球貨幣的超然地位時,他們通常會歸因於結構性因素:美國佔全球GDP的份額、美國金融市場的深度與流動性。這種分析框架支撐着許多金融市場參與者的樂觀判斷——無論發生什麼,只要美國保持世界經濟霸主地位,美元就永遠是安全的避風港。

但第二屆特朗普政府提醒我們:單憑數字並不能説明全部問題。正如歷史學家所言,對國際貨幣地位興衰的解釋本質上要看人的行動,而非抽象的經濟體量或市場數據。正是人類通過關鍵決策建立起支撐國際美元地位的制度架構,最終決定這些制度存續與否的還是人類自身。

若要追溯全球美元體系的精神之父,當屬德裔美國人保羅·沃伯格(Paul Warburg)。身為漢堡沃伯格銀行家族的後裔,他早年曾在漢堡、巴黎和倫敦從事國際金融工作。1895年他入贅庫恩-洛布銀行家族,1902年移居美國。豐富的國際視野令沃伯格深刻認識到:倫敦作為當時全球貿易信貸和投資金融中心的地位,為英國帶來了巨大優勢。世界上許多地方(包括美國)的商人與銀行家,幾乎完全依賴倫敦的英鎊信貸體系。

如同許多歸化公民,沃伯格對新祖國美國懷有赤誠之心。他擔憂美國經濟對倫敦英鎊體系的過度依賴,會使國家面臨無法控制的國際金融衝擊。同時他洞察到:倫敦作為國際金融中心的吸引力,源自英格蘭銀行作為“最後貸款人”的支撐作用,這種機制保障了市場流動性和穩定性。由此他得出結論:美國若想推動美元國際化,缺乏中央銀行體系是根本性障礙。

自1906年起,沃伯格不知疲倦地倡導創建中央銀行體系。他主張,這個擬議中的央行應肩負一項核心職能:發展以美元計價的信貸工具市場,用於為國際貿易融資。他沿用歐洲的金融術語,將這些銀行匯票或票據稱為“商業承兑匯票”,並設想央行可通過“承兑”或購買這些票據來推動貿易信貸新市場的發展。

保羅·沃伯格(1868-1932),被認為是美聯儲的“總設計師”

沃伯格在報紙開設專欄,克服濃重口音帶來的怯場心理參加公開論壇。1910年,他參與了位於佐治亞州沿岸哲基爾島上的一場秘密會議,與一小部分專家共同起草了日後成為《聯邦儲備法案》的條款。1914年美聯儲成立時,他是首屆理事會成員之一。沃伯格起草的監管條例允許美聯儲通過購買美元商業承兑匯票的方式來培育市場。到1920年代,這個美元商業承兑匯票的市場規模已經與倫敦英鎊信貸的規模持平,某些年份甚至實現超越。

美元挑戰英鎊地位的進程在1930年代遭遇挫折,當時美聯儲退出承兑市場,美國又接連爆發嚴重的銀行與金融危機。二戰結束後,美國成為西方世界中唯一的超級大國,這為美元崛起創造了歷史性機遇。但真正奠定美元國際地位基礎的,則要歸功於另一位關鍵人物——哈里·德克斯特·懷特(Harry Dexter White)的推動。

與出身顯赫的沃伯格不同,懷特來自普通家庭。他的父母是立陶宛移民,父親曾當過小販,後來經營一家五金店。性格孤傲的懷特早年的學術生涯並不順遂,直到1934年加入亨利·摩根索領導的美國財政部才嶄露頭角。他最終升任部長助理,全權負責美財政部參與的二戰期間所有國際經濟與金融事務。經過修改後,懷特在戰爭期間起草的方案成為美國構建國際貨幣基金組織(IMF)、世界銀行及佈雷頓森林體系的藍圖,這些機構為戰後國際貨幣秩序及美元霸權奠定了基礎。

當然,美國仍需在1944年的新罕布什爾州佈雷頓森林會議上與其他參會國談判斡旋。與懷特交鋒的是英國談判代表約翰·梅納德·凱恩斯,最終“懷特計劃”的核心條款直接寫入了《佈雷頓森林協定》。

具體而言,懷特力圖在新建立的佈雷頓森林體系中確立美元作為唯一完全可兑換國際貨幣的特殊地位。協議的早期草案曾規定,各國匯率應與黃金或“黃金可兑換貨幣”掛鈎。當凱恩斯的同事丹尼斯·羅伯遜(Dennis Robertson)天真地指出,戰後可能只有美元能自由兑換黃金時,懷特敏鋭地抓住了鞏固美元地位的機會。他與團隊連夜修改協議草案,將“黃金可兑換貨幣”一詞替換為“黃金……或等值於1944年7月1日實際含金量與成色的美元”。由此,《佈雷頓森林協定》將美元確立為戰後國際貨幣體系的核心,其他貨幣如同行星圍繞太陽運轉。

美元霸權時代的到來,並非僅歸功於懷特及其打造的佈雷頓森林體系。馬歇爾計劃為歐洲提供了恢復國際支付所必需的美元資金,助力其經濟重新融入全球體系。當美國國會抵制加入“國際貿易組織”(ITO)時,美國政府另闢蹊徑,通過簽署關税與貿易總協定(GATT)繞開了國會抵制。

美國支持歐洲一體化進程及歐洲經濟共同體的建立,這一立場使歐洲決策者確信:依賴一個堅定盟友的貨幣是明智選擇。北約的存在讓歐洲各國意識到,自己不僅擁有經濟夥伴,更獲得了地緣政治盟友——這個盟友的承諾(以及貨幣)都值得信賴。美國強勁的經濟增長則彰顯了其兑現承諾的實力。

1946年,美國財政部助理部長懷特(左)與英國財政部榮譽顧問凱恩斯(右)在國際貨幣基金組織首屆理事會會議期間交談。

因此,即使1971年佈雷頓森林體系下與美元掛鈎的匯率制度瓦解,美元的全球核心地位依然延續。這種韌性源於沃伯格、懷特及其同仁構建的制度遺產:獨立運作的美聯儲、美歐共同維護的開放世界貿易體系、與一個牢不可破的地緣政治同盟。美元的持久主導地位既源於自身佔全球GDP比重與金融交易規模等硬指標,也同樣植根於一個互惠互利的國際關係網絡。

唐納德·特朗普僅用數月時間就給這些關係網絡與互惠機制造成重創(哪怕尚未徹底摧毀)。特朗普及其任命官員質疑的,正是近一個世紀以來支撐美元霸權的核心價值體系與制度安排。有史以來第一次,維繫美元霸權的制度架構存續面臨實質性威脅。

首先,美國的經濟例外主義遭到質疑。近年來,美國的經濟表現優於其他發達國家,坐擁全球頂尖科技企業,領跑人工智能研究的前沿,擁有寬容失敗的創業文化與成熟的風投體系,並持續吸引全球人才——但這些優勢並不能保證延續。

美國公共部門與高校的科研能力正被掏空。技術移民是否仍將美國視為機遇的樂土尚未可知。政策的不確定性與對法治的疑慮更可能削弱美國的投資吸引力。

自1950年代初以來,美國佔全球出口的份額已從18%顯著下降至11%。這種趨勢本身並無不妥——它反映了二戰後全球經濟的成功重建,而美國在此過程中發揮了關鍵作用。但若因政客實施高聳的關税壁壘(他們堅信國際貿易是一場零和博弈)導致美國貿易份額進一步萎縮,則必然危害深遠。歷史反覆證明:一國商業網絡的廣度支撐其貨幣的國際地位,而貿易紐帶的斷裂將侵蝕其貨幣的全球信用。

這個內在邏輯很容易理解。貿易主導大國的貨幣天然是其進出口商的結算選擇,這些企業在全球市場舉足輕重。當其他國家的企業與該經濟體開展貿易時,考慮到對客户與供應商的便利性,他們自然會傾向使用該國貨幣。外國實體在該主導國金融市場融資時亦有類似的動機。因此,當某個經濟體在全球貿易與金融中的權重下降時,推動其貨幣廣泛流通的市場力量必然相應減弱。而具有破壞性的“美國優先”關税政策將加速這一進程。

美元地位還面臨美國濫用制裁工具導致的風險。早在俄烏戰爭爆發前,美國已越加頻繁地使用這一金融武器:受制裁的個人數量從2000年的912人激增至2021年的9400餘人。2022年的對俄製裁尤其凸顯了風險——當俄羅斯的美元資產不僅被凍結,更可能被沒收並轉用於烏克蘭重建時,各國為規避風險而加速去美元化的動機陡增,這為其他國家敲響警鐘。

值得注意的是:此前的制裁多是美國與盟友協同實施,令俄羅斯在國際支付中難以尋覓美元的替代品。然而在這件事上,歷史經驗也未必能延續——歐洲國家曾明確反對特朗普第一個任期對伊朗的“極限施壓”政策及單邊制裁。

當地時間4月1日,美國國會參議院兩黨聯合提出對俄製裁法案草案,威脅對購買俄石油、天然氣、鈾等產品的國家徵收500%的二級關税。 參議員格雷厄姆個人網站

特朗普的第二個任期裏,跨大西洋合作的衰退將大幅增加雙方政策分歧的概率。特朗普毫不避諱地威脅使用經濟武器(關税、制裁等),在實施的時候更習慣單打獨鬥,而不是與盟友配合。若美國持續地獨斷專行,那些未參與制裁的國家的貨幣,將成為國際儲備貨幣對美元多元化嘗試的受益者。

此外,美國的財政與金融前景同樣堪憂。美元之所以能吸引各國央行作為外匯儲備,得到企業財務主管、主權財富基金經理及國際投資者青睞,核心在於其供應充足且價值穩定。長期以來,美國既能持續供應美元以滿足擴張中的全球經濟流動性需求,又不至於因濫發貨幣而動搖市場信心。

若當前趨勢持續,美國的財政和金融困境可能在未來數年內將美元推下懸崖。國會預算辦公室的長期預測顯示:美國公眾持有債務佔GDP比重將從2024年的99%攀升至2034年的116%、2044年的139%、2054年的166%。即將出台的立法(包括延長特朗普2017年減税政策)可能加速債務膨脹。雖然不存在某個觸發信心崩塌的“債務/GDP臨界值”,但無休止的減税、不切實際的削減支出承諾及高度的政治極化,終將在某個時刻動搖國際投資者對美元前景的信心。

如果美元的吸引力源於其價值穩定的預期,那麼特朗普政府削弱美聯儲獨立性的舉措將重創這一優勢。特朗普今年2月簽署行政令,宣稱“掌握重大行政權力的官員必須接受民選總統的監督”,要求所有“所謂的‘獨立監管機構’”在法規頒佈前須提交給白宮審查。美國司法部代理總檢察長莎拉·哈里斯向參議院表示,司法部將不再支持“總統須引述‘正當理由’才能罷免獨立機構負責人”的法律條款。

目前尚不清楚,這些政令是否會直接挑戰美聯儲的獨立性,或是鮑威爾主席職位的安全性,但特朗普已經解僱了獨立的聯邦貿易委員會的兩名民主黨籍委員。國際投資者會自行做出判斷。

此外,美國國債的海外持有者能否繼續獲得公平待遇存在疑問。據報道,特朗普的財長斯科特·貝森特曾考慮無視投資者的意願,強制將外國投資者持有的五年期和十年期美債轉換為低利率的百年債券。2024大選期間,特朗普的顧問萊特希澤等人更提議對外國購買美債徵税,以壓低美元、增強出口競爭力。

特朗普提名的經濟顧問委員會主席斯蒂芬·米蘭(Stephen Miran)早年任投資策略師時,曾公開支持此類政策並設計操作路徑。他提議,通過截留部分的利息支付,向持有美債的外國官方機構徵收“使用費”。以“使用費”的名義規避國際條約中對“預提税”的限制。這實際上違背了“國內外投資者平等待遇”的原則——也是構成美元國際地位的基石。被特朗普團隊視作“良方”的限制外資購債政策,恐將迅速引發不可控的後果。

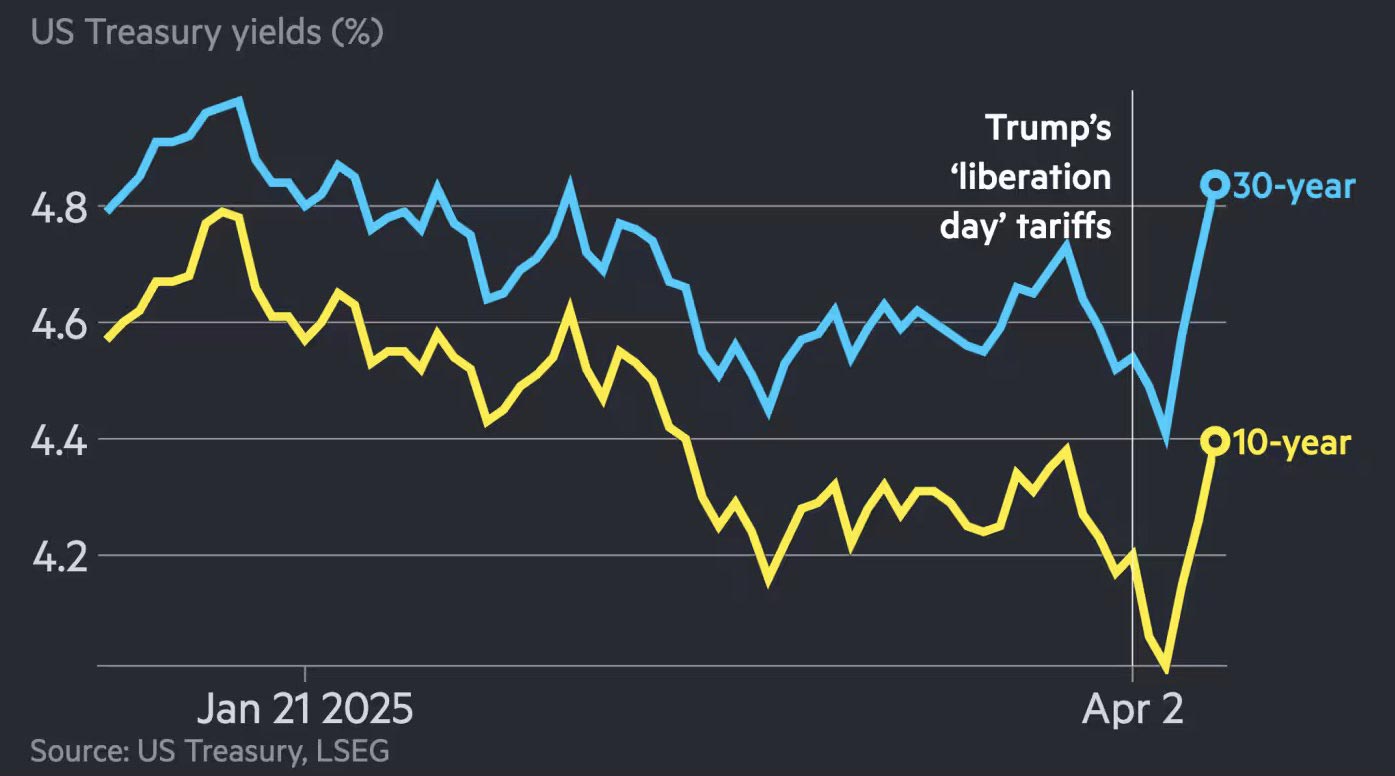

今年年初以來,美國國債收益率走勢。 英國《金融時報》製圖

最後,若美國被視作拋棄盟友,美元的全球地位必將受損。各國選擇將盟友的貨幣作為外匯儲備並用於國際支付,不僅因為他們視盟友為外匯資產的可靠管理者,更因為持有盟友貨幣本身就是互信的象徵。第一次世界大戰前,三國同盟(德國、奧匈帝國、意大利)與三國協約(法國、英國、俄國)成員國均持有盟友的貨幣作為儲備。更多國家則選擇與自身有安全諒解關係的國家貨幣作為儲備。

1930年代,不僅英聯邦國家,英國的諸多盟友也通過“英鎊區”機制將儲備存放在倫敦、匯率與英鎊掛鈎。1960年代,德日政府之所以支持美元、協助維護其國際貨幣地位,在於他們珍視與美國的防務聯盟——尤其是美國軍隊直接駐紮在他們的領土上。今天,韓國、日本持有的美元佔外匯儲備高到不成比例,也是因為他們依賴美國的安全保護傘。隨着特朗普在橢圓形辦公室與澤連斯基爆發激烈爭執,加上他的對俄綏靖政策,這個“貨幣國際地位依賴盟友政治”的命題即將迎來現實的檢驗。

歸根結底,美元的命運既取決於美國領導人是否願意維護法治、尊重權力制衡、兑現對外承諾,也取決於美國的國會、法院與民眾能否對領導人形成有效約束。誰曾料到,事情竟會走到這一步呢?

(原文發佈在英國《金融時報》網站評論版面,原標題:“美元還能維持貨幣之王的地位嗎?”譯文僅供讀者參考,不代表觀察者網觀點。)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。