賣梅子年入16億,“溜溜梅”身負賭約赴港IPO

朱道义

(文/朱道義 編輯/張廣凱)

“你沒事吧,你沒事吧……沒事就吃溜溜梅。”

2013年夏天,當紅女星楊冪的代言,開啓了大部分消費者對於溜溜果園的初始認知。正得益於這句魔性的洗腦廣告詞,“溜溜梅”不僅給大眾留下了深刻的品牌印象,也讓溜溜果園獲得了可觀的收益。

如今二者不再合作,但溜溜梅的影響力似乎並未衰退。4月16日晚間,溜溜果園集團股份有限公司(以下簡稱“溜溜果園”)向港交所遞交招股書,擬主板上市,聯席保薦人為中信證券和國元國際。

這是繼2019年主動撤回A股上市申請後,溜溜果園向資本市場發起的新一輪衝擊。這一次其似乎有備而來,不僅營收規模較首次上市前的2018年接近翻番,利潤也大幅增長,同時找到了梅凍這個新的增長極。招股書中,溜溜果園欲以中國果類零食的領軍企業和梅產品領導者的身份,向投資者講出不一樣的新故事。

但與此同時,資本市場伯樂北京紅杉的清倉離場、即將到期的對賭協議、對青梅產品的過度倚重等問題,也讓溜溜果園的上市前景仍然保留懸念。這一次,市場會為“溜溜梅”買賬嗎?

來自安徽小城,靠魔性廣告走向全國

回顧溜溜果園的發展歷程,楊冪的代言可以説在其中起到了關鍵性作用。

公開資料顯示,溜溜果園的前身可以追溯到1999年,安徽商人楊帆在蕪湖創立了安徽溜溜,最初主要從事糕點類產品的生產,在發現青梅產品的市場需求後於2001年推出溜溜梅品牌。

2006年,楊帆選擇剝離了公司其他業務,專注做一個產品——溜溜梅,戰略定位為“中國青梅食品第一品牌”,一手抓資源,一手抓市場。2009年,溜溜果園正式成立,並在安徽、福建等產區設立工廠。

但這個品牌真正走進大眾視野,還是在2013年。正是這一年,楊帆做出一個大膽的決定:邀請當紅女星楊冪為溜溜梅代言。效果是立竿見影的,“沒事就吃溜溜梅”的魔性廣告語一夜走紅,讓溜溜梅迅速躍遷成為具備全國知名度的品牌,也在果類零食這一分散的細分領域取得競爭優勢。

當時間來到2015年,溜溜果園的青梅產品已經佔據全國市場領先地位,銷售額突破10億大關。招股書中,溜溜果園並不吝嗇肯定楊冪的作用,“過去十餘年,我們的全國知名品牌代言人一直是我們品牌推廣的核心人物,她的現代化勵志形象完美契合我們的核心價值。長期以來,我們的營銷活動一直圍繞她傳達標誌性的廣告語,不僅強化全國消費者對我們品牌的認知度,同時構建深厚的情感聯結。”

2023年初,溜溜果園和楊冪結束合作,並於同年和明星肖戰牽手。同年底,溜溜梅又官宣時代少年團成為其新的全球代言人。彼時,溜溜果園表示,此舉旨在精準吸引Z世代消費者。

從業績表現來看,更換了代言人的溜溜果園仍在繼續保持增長。2022年-2024年,溜溜果園集團分別實現收入11.74億元、13.22億元、16.16億元;同期淨利潤分別為6843.2萬元、9923.1萬元、1.48億元。

根據弗若斯特沙利文的資料,2024年溜溜果園在中國果類零食行業(按零售額計)排名第一,市場份額為4.9%,其中在天然果凍行業市場份額達45.7%;在中國梅產品行業排名第一,市場份額為7%。

梅凍拉動新增長,但“梅子依賴症”猶在

聚焦“梅”賽道的溜溜果園,既以梅類產品為主導觸及了垂直領域的的天花板,但又因“梅子依賴症”而飽受市場質疑。

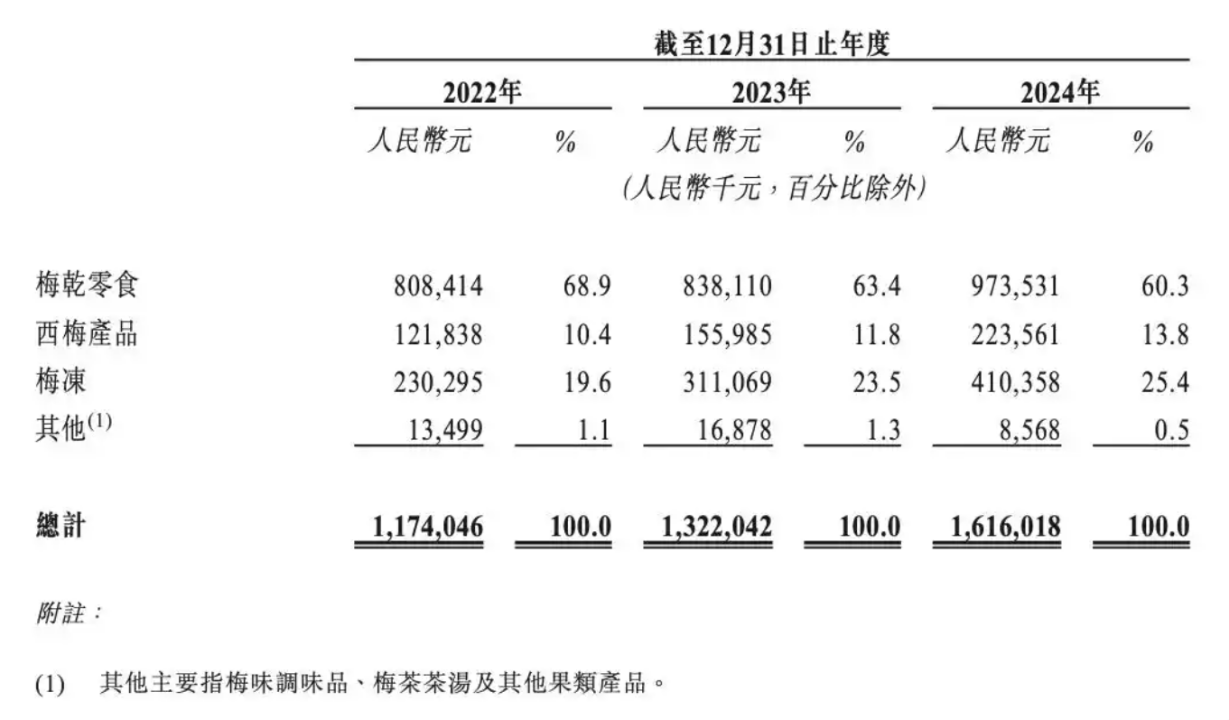

資料顯示,溜溜果園目前的四大主要產品類別分別為:梅乾零食(包含青梅、李梅、楊梅)、西梅產品、梅凍、其他梅產品(如梅精軟糖、梅茶茶湯等)。其中,梅乾零食仍然是營收主力,2024全年收入9.74億元,在總收入中佔比高達60.3%。

其次是梅凍,去年收入為4.1億元,佔總收入比例25.4%。值得注意的是,梅凍可以説是溜溜果園產品創新策略的里程碑,2019年推出梅凍產品,定位為低卡天然的便捷果凍零食,以迎合更健康果凍產品的市場潮流。而梅凍也不負厚望,單項營收和總收入佔比都在逐年攀升。溜溜果園在招股書中表示,於往績記錄期間的收入增長主要得益於新推出的產品(如梅凍)取得成功。

此外,西梅產品同期收入為2.24億元,佔總收入比例13.8%。不難看到的是,青梅、李梅、西梅三大梅類產品共佔據了主營業務收入的92.28%,剩下不到一成為果乾及其他類產品。

但由於青梅果等梅類的產量和質量極易受温度、雨水等氣候狀況影響,這導致公司業績受上游原材料波動較為明顯。彼時,因花期出現強霜凍,青梅產量和收購價格出現波動,公司在2016年至2018年淨利潤出現連續下滑,2017年主營業務毛利率同比下降3.01個百分點。

溜溜果園在招股書中稱,儘管公司努力從不同的地理區域採購原材料以降低原材料成本上漲的風險,但無法完全消除這種風險;在原材料嚴重短缺的情況下,公司可能被迫以虛高的價格購買原材料或者尋求較低質量的替代品,兩種情況均可能導致生產成本激增及產品質量下降。

對此,凌雁管理諮詢首席諮詢師、食品及餐飲行業分析師林嶽表示,溜溜果園可多研發創意類零食,通過加工工藝或尋求供應穩定的原料來減少對原果的依賴,也可以通過新品類發展子品牌。

此外,產品結構單一也是制約溜溜果園發展的一大因素。當年推出梅凍產品時,其也嘗試推出過厚梅糕、梅凍到梅醋、梅飲料、梅酒等多元化產品,但似乎最終成功跑出的大單品只有梅凍。不過,溜溜果園並沒有放棄,其於今年2月推出天然梅精軟糖“打梅打”,包含葡萄、香橙、芒果等五種口味,並計劃未來在調味品領域推出梅味調味品。

值得關注的是,因捲入行業價格戰和原材料價格波動等因素,溜溜果園的毛利率也正在下滑。2023年至2024年,溜溜果園整體毛利率從40.1%降至36.0%。其中,其梅乾產品毛利率下跌了5.2個百分點至32.1%,西梅產品毛利率下跌了2.7個百分點至32.4%,梅凍毛利率下跌了1.4個百分點至47.8%。

這樣看來,溜溜果園的消費者心智、成本優勢在當下尚未形成品牌護城河。此次赴港上市,溜溜果園的募資用途較2019年有所變動,但整體上仍是圍繞果類休閒食品的生產研發展開。

招股書顯示,溜溜果園計劃將資金淨額用於未來三年擴大梅乾零食、梅凍及產品配料的產能;提升品牌知名度、擴大銷售網絡並開拓國際市場;招聘研發人員並推進研發計劃;以及用作運營資金及一般公司用途。

對賭押在年內,早期投資人套現離場?

此次衝擊港股ipo之前,溜溜果園也曾計劃在A股上市。2019年6月,溜溜果園向深交所提交上市申請,但不久後就主動撤回了上市申請。

溜溜果園在最新披露的招股書中表示,公司的A股上市申請並未遭到證監會退回或拒絕。公司撤回申請主要是為了應對當時的市場環境,除此以外,公司沒有遇到任何重大困難或法律障礙。

中國食品產業分析師朱丹蓬分析稱,彼時在多重因素影響下,資本市場對於溜溜果園的考量存在很大不確定性,尤其是在品牌效應、規模效應欠缺的情況下,登陸資本市場並非易事。

截至目前,溜溜果園共計完成了A輪到D輪四輪融資。

北京紅杉是溜溜果園在資本市場的第一個伯樂。2015年7月,溜溜果園獲得北京紅杉約1.35億元的A輪融資,並與後者定下了回購等特殊權益條款。該輪融資完成後北京紅杉佔股15%,成為除創始人楊帆及其家族外的最大單一股東。

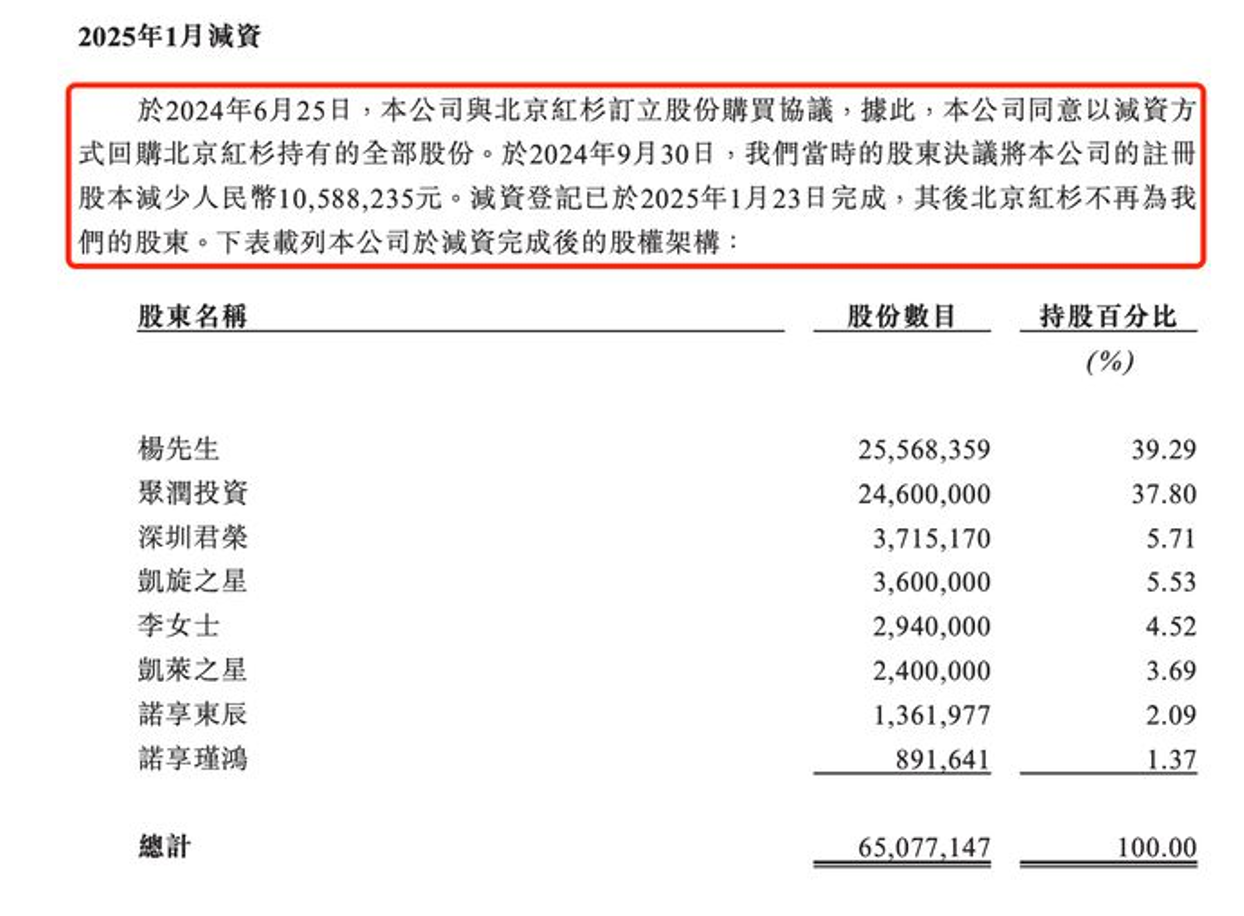

但就在本次招股前夕,作為外部股東的紅杉資本選擇退出。2024年6月,在紅杉要求履行回購協議的壓力下,溜溜梅完成了合計2.61億元回購款的支付。10年陪跑,紅杉最終以近1倍的收益離場。

2016年溜溜果園完成股改,更名為溜溜果園集團股份有限公司。同年12月,其接收了來自一名自然人李青約1.03億元的投資,宣告完成B輪融資。但2019年12月,自然投資人李青就退出,並將所持股份以約1.19億元轉讓給了深圳君榮。

此後,溜溜果園又引入諾享東辰、諾享謹鴻,在2021年完成了C輪融資。2024年12月至2025年2月,華安基金和興農基金相繼完成了對溜溜果園的股份認購,溜溜果園完成了D輪融資。

在IPO股權結構上,溜溜果園創始人楊帆夫婦分別持股37.97%和4.37%;聚潤投資持股36.53%,聚潤投資由楊帆夫婦全資持股;深圳君榮持股5.52%;華安基金持股1.8%;興農基持股1.57%。

但值得注意的是,D輪融資的另一面,是華安基金、蕪湖基金與溜溜果園實控人楊帆簽訂對賭。若溜溜果園未能在年內完成上市,則其有權要求楊帆回購股權,同時還需要按每年6%的單利計算利息。

市場分析認為,這或給溜溜果園帶來壓力,也迫使其不得不盡早衝刺IPO。而這家賣溜溜梅的公司,能否順利實現上市、順利完成對賭合約,今年就能揭曉。