格靈深瞳財報“寒潮”持續:高管變陣能否破局?

王力邮箱:[email protected]

當"科創板AI第一股"的光環遭遇業績"雙降"的殘酷現實,格靈深瞳正面臨自成立以來最嚴峻的生存考驗。

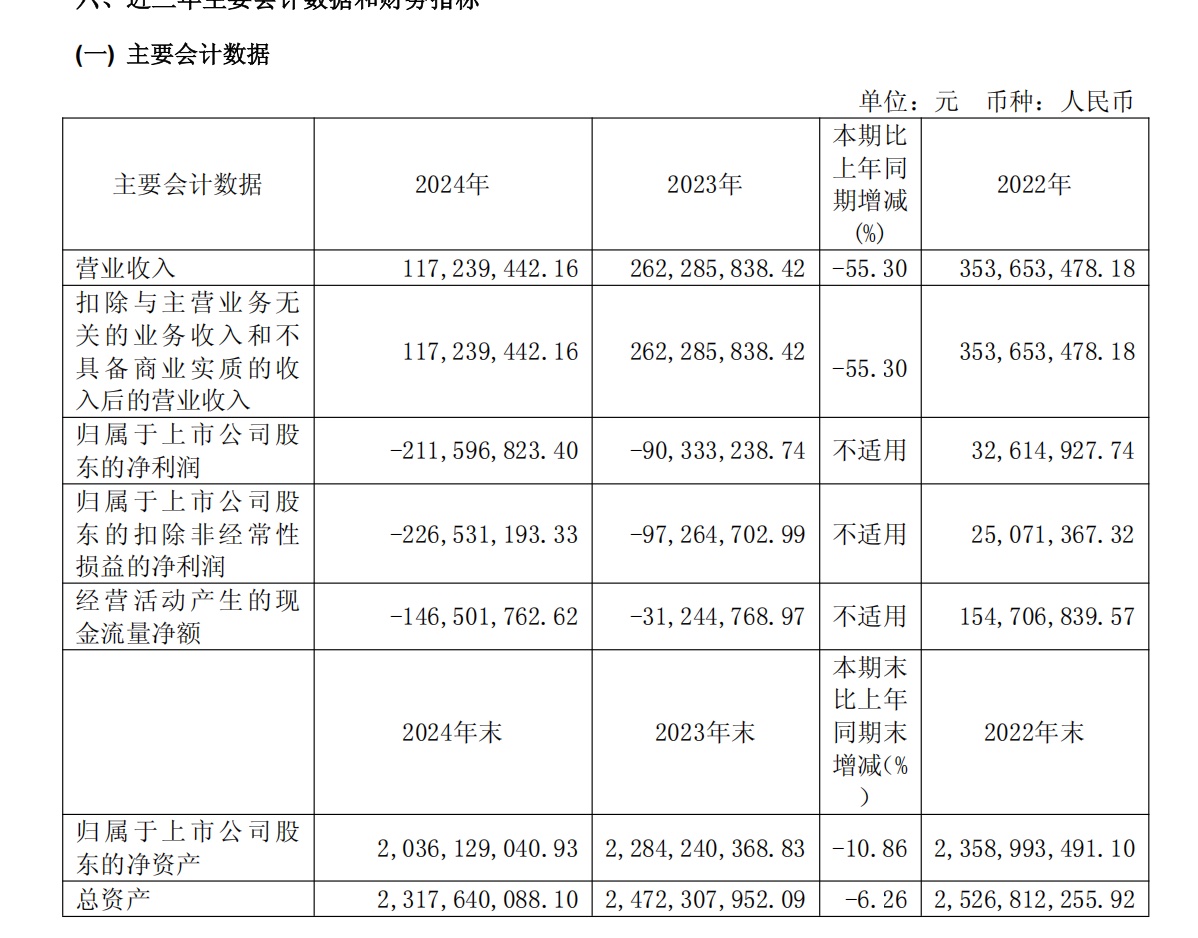

4月25日晚,格靈深瞳交出了一份“冰封”的財報答卷:2024年全年,公司營收1.17億元,同比驟降55.30%,歸母淨利潤虧損2.12億元,同比擴大134.24%。而2025年一季度營收再跌75%的"塌方式"下滑,虧損額擴大至4450.40萬元。

下滑的財報背後,是公司依賴單一客户的現實風險,2023年公司對單一大客户的銷售額2.17億元,佔全年收入的82.62%;2024年該大客户提出智慧金融領域產品全面信創需求,導致交付延遲,致2024年前三季度收入斷崖式下滑,儘管四季度交付加速帶動營收環比增長,但全年營收仍不及2023年一半。這一“陣痛”暴露出其核心業務對單一客户與項目的依賴風險。

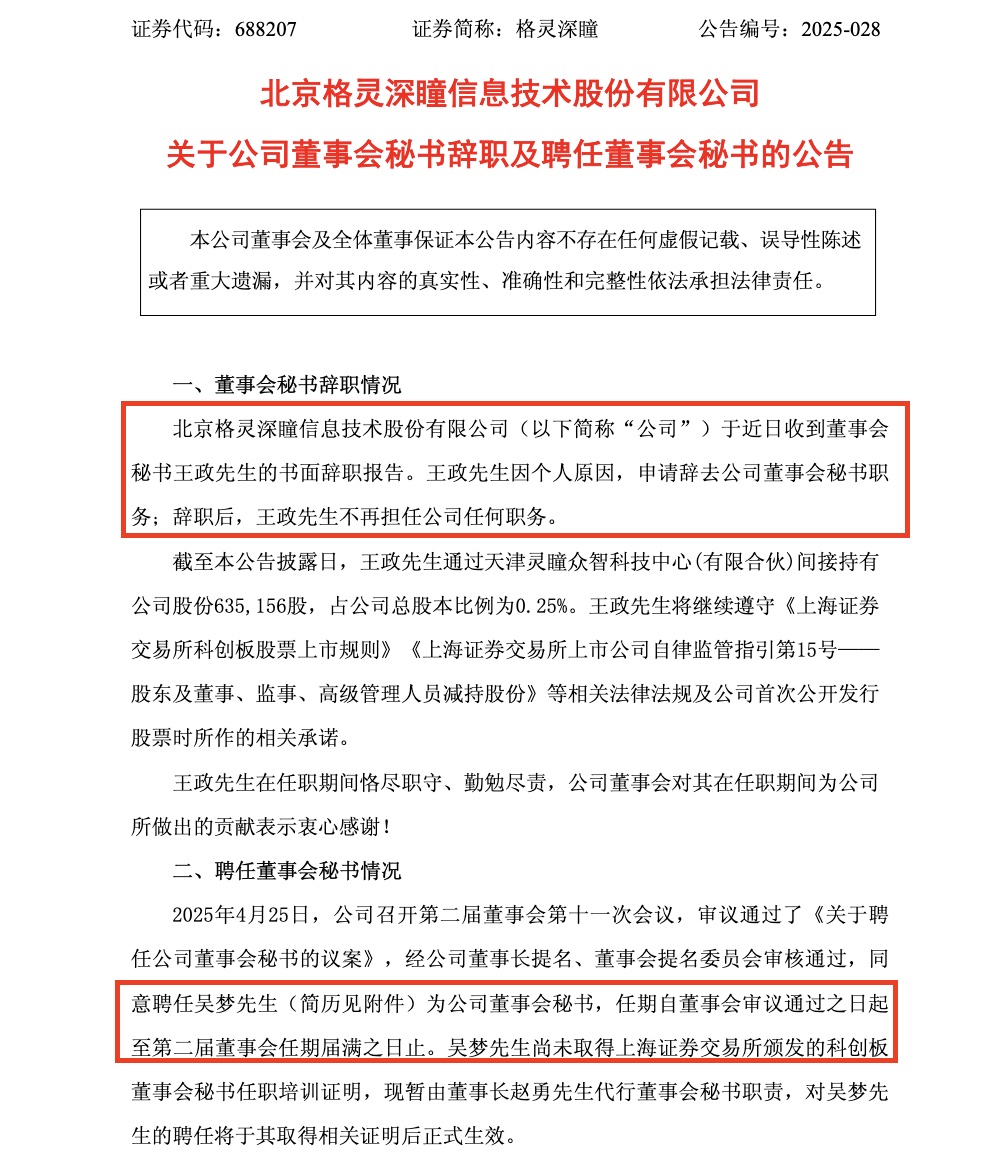

在業績滑坡的同時,格靈深瞳迎來關鍵高層人事變動。業績披露同日,公司公告收到董事會秘書王政先生的書面辭職報告,並聘任吳夢先生為公司董事會秘書,除董秘外,2024年9月,公司財務總監王豔轉任運營中心負責人,原普華永道諮詢經理吳夢接任CFO;2024年11月,創始人趙勇卸任總經理,由吳一洲接棒。

新高管已經主導公司併購軍工信創企業國科億道,加速進軍軍工信創領域,但在商湯、曠視等巨頭割據的戰場,留給格靈深瞳的突圍時間還有多少?

AI科創第一股,依賴單一客户

據格靈深瞳年報數據顯示,2024年公司面臨了嚴峻的挑戰。公司全年營業收入為1.17億元,與上一年度相比減少了55.30%。歸屬於母公司所有者的淨利潤為負值,達到-2.12億元。

格靈深瞳表示,這一業績下滑主要歸因於公司在智慧金融領域產品國產化適配和測試工作中遇到的挑戰,導致產品交付延期。儘管在第四季度公司開始交付相關產品,並實現了營業收入的同比增長,但全年收入的下降還是導致了公司整體業績虧損。

實則除了智慧金融領域,在其他業務板塊,格靈深瞳也未能取得突破性進展。在城市管理領域,雖然人工智能技術有較大的應用空間,但市場競爭異常激烈,商湯科技、曠視科技等企業已經佔據了較大的市場份額,格靈深瞳想要從中分得一杯羹並不容易。在智慧商業領域,其產品和解決方案也未能有效打開市場,市場認可度不高。

進入2025年,公司業績報告同樣不容樂觀,一季報數據顯示,公司主營收入767.47萬元,同比下降75.02%;歸母淨利潤-4450.4萬元,同比下降64.22%;扣非淨利潤-4692.41萬元,同比下降59.38%。

而作為衡量企業盈利能力的重要指標之一,公司毛利率更是從2024 年的 52.49%降至2025 年第一季度的 30.21%。

公開資料顯示,格靈深瞳成立於2013年,由趙勇回國創立。作為一家人工智能企業,格靈深瞳主要業務範圍包括計算機視覺技術、大數據分析技術、機器人技術和人機交互技術與應用場景深度融合,提供面向智慧金融、城市管理、智慧商業、軌交運維、體育健康、元宇宙的人工智能產品及解決方案。

在發展初期,格靈深瞳獲得了真格、策源和紅杉等知名投資機構的青睞,完成多輪融資。2022年3月17日,格靈深瞳正式登陸科創板,發行價格達到39.49元/股,一時風光無限。然而,上市後的格靈深瞳卻未能延續發展的良好態勢,業績開始走下坡路。

在其主要業務中,智慧金融領域原本是格靈深瞳的重要收入來源。此前,中國農業銀行是其重要客户,2023年公司對農業銀行的銷售額為2.17億元,佔全年收入的82.62%。但2024年初,農業銀行提出全面信創需求,格靈深瞳的產品需完成國產化適配和測試工作後方可供貨,因產品國產化測試驗證需要時間,導致產品交付延後,對農業銀行的收入隨之減少。

此外,年報內顯示,大客户中國農業銀行的框架合同將於2025年9月到期,後續能否續簽存在一定的不確定性。如果出現主要客户的生產經營狀況、採購預算計劃、供應鏈體系等發生變化,公司未能持續獲得主要客户的訂單或公司與該等客户合作關係被其他供應商替代,或者公司無法有效開拓新客户資源,公司收入將存在較大波動的風險,

一家客户訂單的變動,就對公司營收產生如此巨大的影響,可見其大客户依賴問題嚴重,業務抗風險能力較弱。

對於業績下滑,公司管理層指出,未來若宏觀經濟和市場環境惡化、客户採購預算和計劃削減、大客户訂單無法持續、下游應用領域對產品的認可程度和銷售情況不達預期,以及研發投入持續增加但研發成果未能及時轉化等不利因素出現,公司可能面臨營業收入和淨利潤持續下滑的風險,甚至進一步虧損。

關鍵人事變動折射戰略“換擋”思路

在業績下滑的背景下,格靈深瞳高層的人事變動顯現其求變思路。

4月26日,公司同時宣佈董事會秘書王政辭職,並任命尚未獲得科創板董秘資格的吳夢為新任董秘,董事長趙勇親自代行董秘職責。這一系列人事變動是自2024年9月以來,格靈深瞳高管層經歷的又一輪重大調整。

實際上,自去年9月以來,格靈深瞳的核心管理層已經歷了多次重大調整。9月21日,財務總監王豔轉任運營中心負責人,而原普華永道諮詢高級經理吳夢接任CFO。王豔擁有20多年的人力資源和企業運營經驗,曾主導公司IPO財務架構的搭建;新任CFO吳夢則來自“四大”會計師事務所,擅長資本運作和合規管理,其上任被視為公司加速推進再融資的信號。

同年10月,原董事李興華和王豔退出,吳一洲和陳振宇成為新的非獨立董事。陳振宇是半導體行業的資深人士,曾任普源精電研發副總裁,他的加入可能旨在加強公司的硬件研發能力。

11月26日,創始人趙勇卸任總經理職務,由吳一洲接任。趙勇作為AI科學家出身,曾主導公司的技術路線,推動其成為“科創板AI第一股”,但商業化落地方面存在不足。

吳一洲的履歷顯示,他專注於政企合作和資本運作,曾在中國通信服務研究總院任職期間主導多個智慧城市項目。他上任後迅速推動公司戰略轉向“軟硬一體”,2024年併購軍工信創企業國科億道便是他上任後的公司決策。

市場認為,這場人事變動背後反映了格靈深瞳戰略從“純AI軟件”向“軟硬一體”的轉變。在趙勇時代,公司以“技術驅動”為核心,專注於計算機視覺算法研發,吳一洲上任後,公司加速進軍軍工信創領域。

從行業角度看,市場競爭已變得非常激烈。面對這些挑戰,格靈深瞳提出了“提質增效重回報”計劃:計劃在2025年推出新一代AIPC與國產化行業大模型一體機,試圖通過軟硬件協同提升毛利率;同時,公司還計劃聯合渠道商拓展教育市場,並探索AI+醫療等新興領域,然而,格靈深瞳能否在激烈的市場競爭中站穩腳跟,還需時間來驗證。