心智觀察所:當全球芯片霸主被特朗普抵住咽喉

guancha

【文/觀察者網專欄作者 心智觀察所】

在中美科技博弈的颶風眼中,全球芯片霸主台積電正被推向一場前所未有的戰略抉擇。特朗普關税戰的刀鋒,已抵住全球半導體產業鏈的咽喉——作為佔全球晶圓代工市場60%份額的“硅盾”,台積電目前7nm以下製程營收已經佔到九成,甩開同行不止一個身位,但這個硅盾不得不在化解美國製造業迴流的焦慮面前做足姿態,屈從於華盛頓的“芯片鐵幕”。

台積電2024年年報與今年Q1的法説會,為這個“十字路口”節點做了一個小而重的註腳。

亞利桑那廠,一個雷

台積電最新財報顯示,美國亞利桑那州新廠認列虧損近約合人民幣32.1億元,是虧損最大的海外廠區。

台積電總裁魏哲家前不久在特朗普逼壓之下,宣佈公司將在亞利桑那額外投入1000億美元,這將使美國總投資達到1650億美元,這筆前期投資有可能在五年內將該地廠區的毛利率拉低五個百分點。

除此之外還需注意到,台積電宣稱第一廠已經實現N4量產;第二廠正在投產,將採用N3工藝,目前已經完工,會加快量產進度,台積電還會建設2個先進封裝設施、1個研發中心,並且計劃未來2nm以上的產能將有30%位於亞利桑那。

在法説會的Q&A環節中,台積電暴露了亞利桑那研發中心的“狐狸尾巴”,表示該研發中心會有超過1000名工程師,目標是優化海外廠的技術,以降低運營成本,這意味着該中心是為生產環節服務的,而非研發前沿製程,這1000名工程師應該大多數是質量流程管理員(QE/PE),或者客户服務CSE類別。

台積電亞利桑那廠

越是前沿的工藝節點,前期投入越高,而且產能爬坡尚需時日,再結合台積電日本熊本廠去年年底才貢獻產能,也有嚴重虧損,亞利桑那州出現連年赤字也屬正常。不過亞利桑那廠自2021年以來,每年虧損幾乎以40億新台幣的速度遞增,去年虧損143億新台幣,累計共虧損近400億新台幣,也引發了台積電中小股東或大或小的憂慮。

不過,島內分析師林俊吉給台積電算了一筆賬。

他計算,亞利桑那廠2025年只要每月產1萬片(12寸當量),全年出貨就有12萬片,4nm前台灣廠區牌價約為1.5萬-1.6萬美元,保守算亞利桑那廠區牌價是島內廠區再加價20%,就是24億美元,因此2025年該廠營收為21.6億-23億美元,全年出貨12萬月的營收就足以cover掉2021-2025年的費用。

按照這個計算模式亞利桑那廠的產能規劃只要保證月產1萬就能攤銷掉前期研發,不過因為台積電美國廠的產能規劃要遠高於這個數字,看起來只要開始走量,轉虧為盈在近期內不是很難的事情。

對這個問題,心智觀察所聯繫了長期關注台積電的知名分析師吳梓豪。他指出,稼動率和設備折舊是衡量台積電這家純代工廠財務業績的重要指標,不容忽視。

他表示,亞利桑那廠主打4nm工藝節點,以月產三萬片產能計算,前期資本投入需135億美元,除以5年折舊攤銷,一年大概是要27億,而20萬片的營收是31億左右,再加上其他運行成本,因此年產20萬片或許才是亞利桑那廠的損益平衡點。

至於稼動率,吳梓豪指出:“半導體代工行業有一個簡單邏輯:一個折舊中的工廠稼動率必須維持在8成以上才能賺錢,那3萬片的工廠,8成的話就就是24000片一個月,7成的話可能就21000片。”

台積電雖然對亞利桑那廠的稼動率信心滿滿,但需求決定市場,尤其在“關税亂拳”的背景下,台積電美國廠盈利模式變得有些“玄學”了。

高算力AI芯片的隱憂

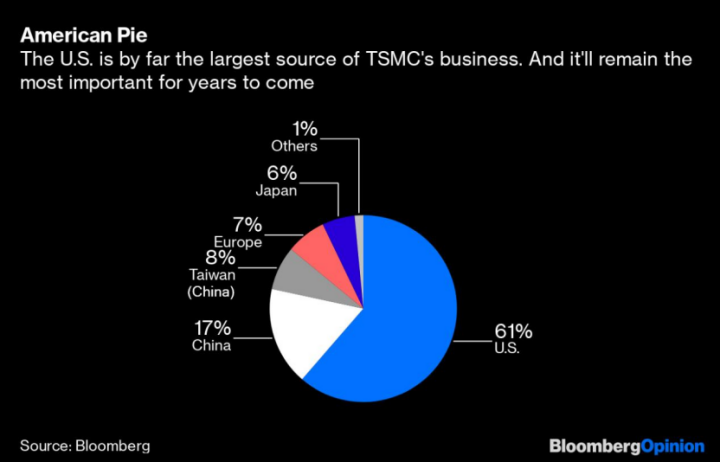

先看看目前台積電業務板塊的區域性佔比。2024年北美收入佔比77%,同比增9個百分點,中國大陸收入佔比7%,日本3%。

我們不妨再對比一下四年前,也就是2021年的台積電的區域營收佔比,如下圖:

美國公司大幅增長,看起來好像吃掉了中國大陸10個百分點的份額。但這裏有幾個問題需要説明。

首先,這個計算方法基本只遵循客户公司的總部所在地,蘋果、英偉達、AMD、高通、博通等大客户均在美國,因此這幾家幾乎可以聯手貢獻台積電近八成的收入,所以這個區域佔比無法真正説明芯片產能的終端流向和市場需求。

其次,這個百分比無法只能説明“價”,卻無法直觀顯現“量”。還需聯繫到這樣一個事實:2024年是過去四年以來,中國大陸芯片設計類企業增長率首次低於全球平均值,其背後的原因就在於美國幾家大廠在HPC/AI加速器芯片中處於絕對的領先地位,這類高附加值芯片才是台積電的“利潤寶藏”和總的輸血庫。如果把AI芯片刨除掉,大陸的Fabless增長率其實依然是領先全球平均水平的。

從應用場景上也可以印證這一説法,四年前也就是2021年,台積電代工營收有接近一半來自手機芯片(主要客户為蘋果、聯發科和高通),HPC芯片只有30%左右,僅僅四年的時間,這兩類芯片的代工佔比幾乎來了一個大反轉。

如今的台積電HPC芯片佔比即將突破6成,除了英偉達連續幾代的旗艦級AI加速器之外,執先進封裝牛耳的CoWoS技術客户也主要為英偉達。

台積電和英偉達幾乎結成了看似“牢不可破”的命運共同體。

英偉達和蘋果還能被台積電吃多久?

隱形的知識拼圖以及表象的割裂性往往會掩蓋底層邏輯的共振。世界的碎片化敍事背後,往往暗藏着跨維度的秩序法則。2025年以來,大陸AI芯片頭部企業正在集體發力,形成突破性矩陣,一條非美供應鏈在關税亂拳下正在加速浮出水面。

近日,華為雲最新推出的AI算力集羣解決方案CloudMatrix 384憑藉其顛覆性的系統架構設計與全棧技術創新,在多項關鍵指標上實現對英偉達旗艦產品GB200 NVL72的超越,連SemiAnalysis這家曾看低DeepSeek的半導體分析機構也不得不承認,華為CloudMatrix 384基於384顆昇騰芯片構建,通過全互連拓撲架構實現芯片間高效協同,可提供高達300 PFLOPs的密集BF16算力,接近達到英偉達GB200 NVL72系統的兩倍。

另一家高算力芯片公司海光財務報表顯示突然增加33億的合同負債,證明了該企業的“深算三號”藏不住了,已經獲得了大批量下單。海光繼承了AMD的軟硬件架構,而且有一套自己的Switch卡間互聯技術,據多家券商研報分析,“這可能是目前國產卡里面少有的真正類比NVlink的可實用技術。”

“芯片第一股”寒武紀的財報更令人震驚,一季度營收差不多12億,幾乎等於2024年全年。27億的存貨加上9個億的預付款項,説明了寒武紀正在加緊流片響應國內客户需求,預計今年第二季度將迎來大爆發。

英偉達給台積電“上供”的邊際效應在減弱,同時另一家大客户蘋果日子也不好過。蘋果2025財年第一財季財報顯示,iPhone營收中國市場營收大幅下滑11%至185.13億美元。而且台積電代工的蘋果芯片封裝環節仍需完全依靠島內完成,這一流程在地緣政治緊張時可能中斷,導致供應鏈效率下降。

結語 3nm之後的“無底洞”

就在本文截稿時,台積電在美國的北美技術研討會上發佈了其1.4納米級半導體工程技術A14,並承諾該技術將在性能、功耗和晶體管密度方面,相較於其N2(2納米級)工藝帶來顯著提升。

不過,當單個EUV光刻機日損耗成本高達30萬美元時,良率波動1%即可吞噬季度利潤的5%(以蘋果A18芯片訂單測算)。更致命的是,客户集中度TOP3貢獻62%營收,一旦大客户因技術瑕疵轉單三星或自建晶圓廠,台積電將面臨千億級產能閒置風險。這場豪賭的終局可能是:越是追求製程巔峯,越深陷“高投入-低彈性-強依附”的財務詛咒。

也許,魏哲家在特朗普面一邊俯首帖耳,一邊不停轉動眼珠,表面的遊刃有餘之下,暗湧着無數個自我否定的褶皺——他的肢體語言也許已經寫好了台積電未來命運的劇本。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。