浙摩雙星前路漫漫:春風動力與錢江摩托

guancha

提起摩托車產業,在全國乃至全世界當中,是機械產業最重要的一環之一。在全球市場上,摩托車行業在2024年創下歷史新高,銷量達6180萬輛,較2020年低谷回升近1000萬輛。儘管中國和東盟市場萎縮,但印度、東歐、北美(墨西哥、拉丁美洲及中美洲多國等地區強勁增長,西歐亦達本世紀最高水平,顯示行業重心向新興市場轉移。

浙江作為中國摩托車製造核心區,聚集了春風動力、錢江摩托等頭部企業,既承載着國產高端化的希望,又面臨政策與技術的雙重夾擊。本篇以浙江企業為切口,剖析中國摩托車產業的突圍與困境。

浙江摩托車“雙子星”崛起之路

在中國摩托車產業版圖中,浙江板塊始終佔據着重要地位。以春風動力和錢江摩托為代表的“雙子星”浙系品牌,在全國摩托車品牌榜單裏一直是前三的存在。在摩托車圈子裏,大多數人第一輛仿賽摩托車不是春風動力的250SR,就是錢江摩托的賽450。 同時,近年來隨着春風動力出品的性價比高、設計潮流、品牌效應好的摩托車系列,也成為了年輕羣體裏最受歡迎的“網紅品牌” 之一。

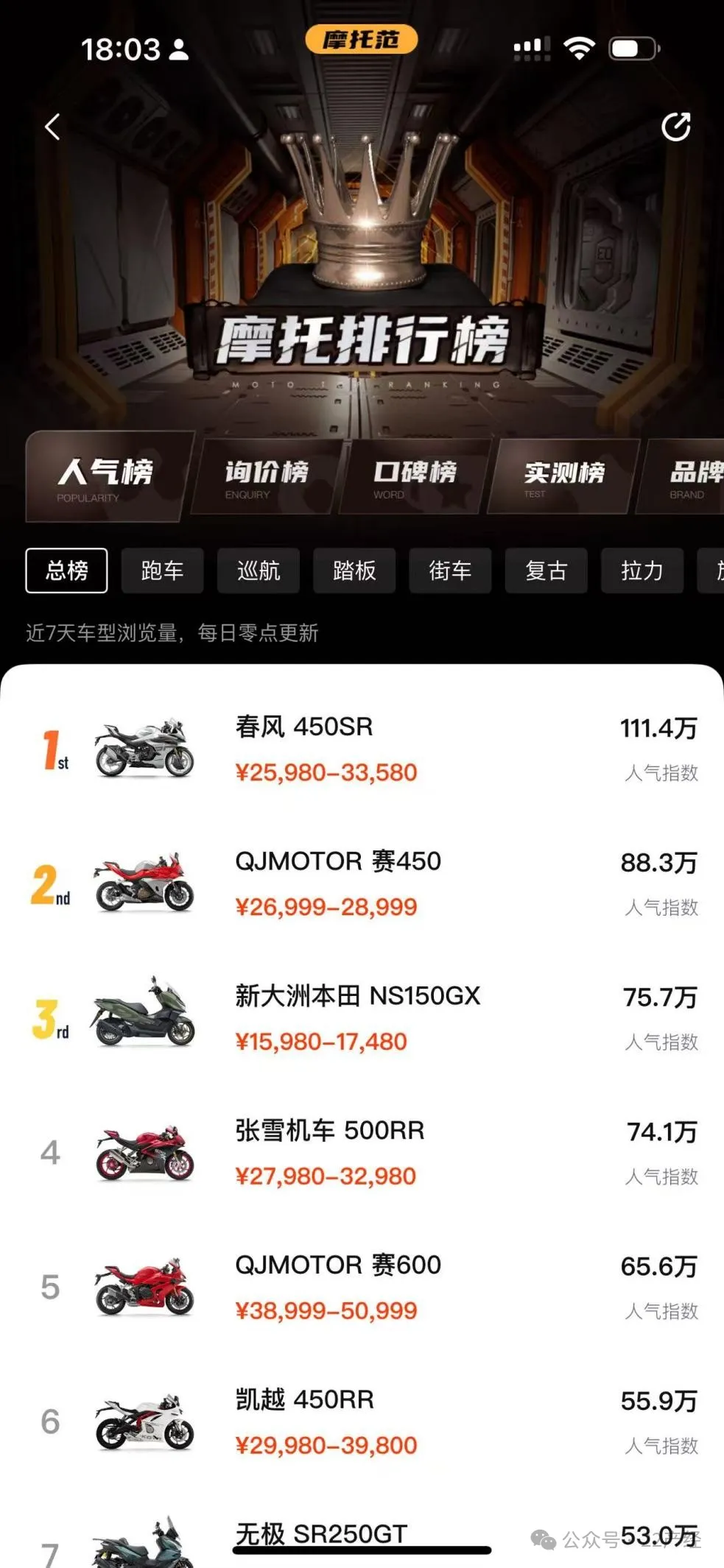

摩托車人氣排行榜。 圖源:摩托範

在分析摩托車產業產銷數據時,由於摩托車排量品類繁多,對此我們將聚焦於250cc及以上主流大排量燃油摩托車主流市場,以準確反映行業核心板塊的發展態勢。 據中國摩托車商會統計,2023年全國燃油摩托車產銷1415.13萬輛,同比微增3.43%,250cc以上大排量車型更同比下降7.13%。但春風動力與錢江摩托兩大浙系品牌逆勢突圍,分別以121.1億元和50.98億元營收,在200cc以上大排量燃油摩托穩居行業前三,共同佔據國內大排量市場42%的份額。

提到浙系摩托車企業,位於杭州的春風動力可謂是當仁不讓,其創立於1989年,最初只是温州樂清一間生產摩托車配件的小作坊。創始人賴國貴在經歷配件滯銷危機後,抓住125cc發動機普及機遇,通過收購生產資質實現轉型。2006年以1500美元\每輛出口均價打入美國全地形車市場佔據60%份額的決策,奠定其全球化基礎。

春風CF650G成為我國第七款也是現款國賓專用車。 圖源:《浙江日報》

關於春風動力關鍵轉折之一點則出現在公務摩托車領域機會。90年代,大排量的國賓摩托車主要是以日本本田金翼和德國寶馬R850RT為主要車型,2003年,寶馬R850RT護送以色列總統從釣魚台國賓館到人民大會堂,則成為國外摩托車型國賓護衞隊最後一次的護衞任務。在2014年春風摩托成為國賓護衞隊之前,期間的11年都是國賓車的“空白期”,緣由在於當時高層就提出國賓車型只能選擇國產的要求。2013年5月,浙江春風動力接到國賓護衞摩托研發任務,為了研發國賓車型,創始人賴國貴 把家都搬進了廠房。最終憑藉650型摩托車技術從全國200餘家企業中入圍四強最終拔得頭冠,春風CF650G成為了我國第七款也是現款國賓專用車,實現中國高端公務摩托車零突破。最終交付的50輛國賓車以177km/h極速、33357公里耐久驗證等數據,打破外資品牌壟斷。

春風動力的國賓車項極大地提升品牌形象,2013年代理KTM開啓國際化合作,2017年實現合資運營並登陸上交所,在資本加持下加速產品創新。

春風動力摩托車在Moto 3賽事上。 圖源:春風動力

春風動力是為數不多國產摩托車品牌裏有自己專業車隊的企業,2020年,春風動力組建了自己的專業車隊,連續多年征戰MotoGP賽事。在 2024年3月10日的卡塔爾多哈揭幕戰中,春風動力CFMOTO Aspar 車隊的新生代車手大衞·阿隆索,為春風拿下了在 MotoGP 系列賽中的首個冠軍。同年10月6日,阿隆索再次在日本茂木賽道舉行的 MotoGP 比賽的 Moto3 組中創下歷史性戰績,不僅揭幕戰斬獲首冠,更提前四站以109分優勢鎖定年度總冠軍。

春風動力通過參與高等級賽事,使其產品溢價率較國內同行均值高出18%。2024年前三季度營收114.5億元,海外銷量8.58萬輛同比激增45%,印證其"技術縱深+賽事賦能"戰略成效。

大衞·阿隆索在2024年的輝煌戰績後,2025年繼續參加比賽。 圖源:CFMOTO Aspar

與之形成差異化競爭的錢江摩托,其發展歷程是一部融合國企改制、資本運作與技術突破的產業升級樣本。錢江摩托的前身為1971年成立的温嶺化工機械廠,1985年轉型摩托車生產後開啓品牌化進程,現為吉利科技集團旗下核心業務單元。1999年成為深交所首家摩托車上市公司。2005年收購意大利貝納利是其關鍵轉折,不僅獲得四缸發動機技術,更在2012年推出國產首款大排量四缸機車黃龍600,終結外資壟斷,遠銷150+國家,是國產摩托車“出海”代表企業。

貝納利美國銷售店。 圖源:roadrunner

值得一提的是,2012年錢江摩托推出國產首款大排量四缸機車黃龍600,以獨特的聲浪設計和性能表現打破外資壟斷,連續12年穩居國內250cc以上市場銷量榜首。聯合美國哈雷戴維森開發公升級車型、在意大利設立研發中心、東南亞佈局生產基地等舉措,錢江摩托構建起“中國製造+歐洲設計+全球渠道”的三角架構。

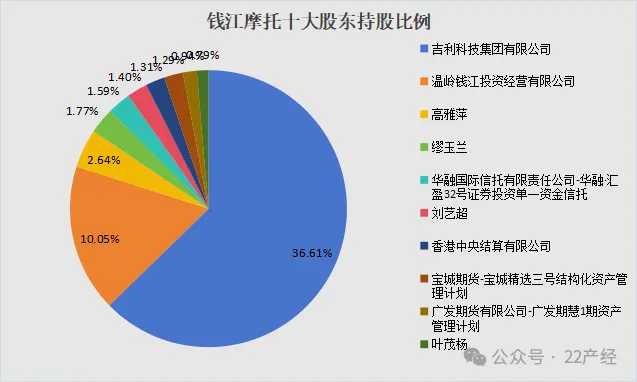

錢江摩托十大股東持股比例。 圖源:UME DAO

2016年吉利旗下的吉利科技集團,入主錢江摩托成為控股大股東。經過資本注入與戰略資源整合,快速推出高端子品牌QJMOTOR,形成覆蓋50cc-1200cc全排量、橫跨燃油車、電動車、全地形車的產品矩陣,旗下貝納利、QJMOTOR、Keeway等品牌分別主攻國際高端、國潮時尚及新興市場,產品銷往150餘國。

錢江摩托QJ-RK125 S德國上市,售價3399歐元。 圖源:錢江摩托

禁摩政策,國產摩托車的“挑戰”

説起禁摩政策,這項政策自從90年代北京實施以來,在這三十年中褒貶不一,有人覺得摩托車是危險的“肉包鐵”,禁止是明智的;有人覺得一刀切政策對於駕照、税費齊全的摩托車車主來説不公平。但單從產業發展來講,禁摩政策的存在無疑是國產品牌發展道路上的“挑戰”之一。目前,禁摩政策主要集中在道路管控、牌照限制、強制報廢等個方面。

摩托車上高速省際差異。 圖源:小紅書

那麼摩托車作為一種方便、快捷、價格低廉的交通工具,為什麼在中國如此受限呢?作為中國“路權”金字塔底端的摩托車,其禁摩政策歷史可追溯到北京的1985年,這也是最早實施禁摩的城市。截至目前,全國共有185個城市加入禁摩陣營,禁摩政策的實施已經覆蓋了全國絕大多數大中城市。

目前全國執行主城區禁摩的城市中,北京、上海等超一線城市採取分級管控,浙江、廣東等省份則以地級市為單位實施差異化限行。在牌照管理方面,北京自1996年停止發放京A牌照,現存2萬張牌照市價達55萬-70萬元;上海2008年停止牌照增量,現有1.09萬張滬A黃牌;南京自2000年起停止新發市區牌照,現存牌照總量不足2萬張。

改革開放初期,隨着外資汽車品牌開始湧入中國市場,桑塔納、皇冠等車型的引入,標誌着汽車產業商業化進程加速。同期的摩托車市場也呈現相似格局,以本田、雅馬哈為代表的日系企業通過技術優勢快速擴張,據日本經濟新聞報道,自1999年開始,本田、雅馬哈、鈴木在九年間產量增幅均超200%,其中本田突破千萬台量級,雅馬哈增速高達212%。相較之下,國產摩托車企業平均利潤率長期低於3%,面臨核心技術缺失與市場份額萎縮的雙重壓力。

當時,如果不採用禁摩政策,那麼中國摩托車市場也將像油車那樣被國外品牌佔據,185個城市相繼推出的禁限政策,客觀上形成市場保護屏障,但反向看,此舉也為錢江摩托、春風動力等本土企業爭取一個比較長的發展窗口期。

1994年,中國汽車工業銷售總公司汽車參考價格表。 圖源:新浪汽車

77年vs36年:本田技術霸權與春風動力的崛起之路

在全球摩托車企業裏,有着很清晰的品牌梯隊。第一梯隊前五名為日本本田、雅馬哈、川崎以及德國寶馬和美國哈雷戴維森;第二梯隊為英國凱旋、澳大利亞KTM、意大利杜卡迪、印度皇家恩菲爾德以及美國印第安。

從中我們能夠發現,在第一梯隊裏,日本摩托車四大廠商裏三家車企排行前三,其中本田、川崎、鈴木、雅馬哈等佔據了全球摩托車市場的45%。

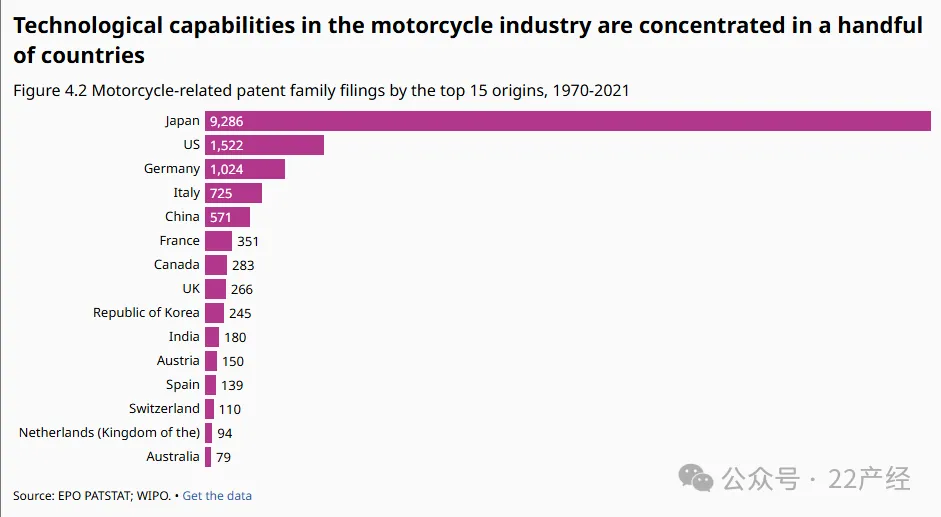

1970年至2021年,按15個國際與地區劃分的摩托車相關專利數量,日本以9286專利數斷層排行第一。 圖源:EPO PATSTAT

其中本田是在技術、市場、品牌文化等方面都具備極強的競爭力,是當之無愧的“行業大佬”。要知道全球每售出3輛摩托車,就有1輛是本田。2024年,據本田官方財報顯示,其全球市場份額為32%,2024年3月的財年全年財務業績,銷售收入為20.43萬億日元(約合9836億元人民幣),佔據着行業的絕對地位。

與國際巨頭本田相比,浙江摩托車品牌的技術差距體現在多個維度。如在發動機領域,本田憑藉半個多世紀的積累,在曲軸動平衡、缸體塗層耐磨性、熱效率優化等核心技術上形成壁壘,其CB系列發動機以“百萬公里無大修”樹立行業標杆,而春風直至450SR平台才實現大排量發動機的穩定性突破。

1959年6月3日,本田車隊在曼島首次亮相。 圖源:本田

1948年,本田依託二戰後產業重建期的技術深耕,通過77年的持續迭代構建起9286項專利技術壁壘,其Super Cub系列以8700萬輛銷量驗證了"技術驅動市場"的經典模式。反觀春風動力,這個從1999年才剛剛研發出水冷發動機的品牌,五年後才出現真正的轉折點。如針對本田幻影、雅馬哈飛致150等合資車型主導的150cc市場,春風摩托推出原創設計的NK150街車,採用全新車架結構提升操控性,以運動化設計和輕量化理念打破了國產車“仿製+實用”的固有模式。

但是在電子系統、傳感器精度和算法適配性方面,春風動力是一時半會兒趕不上本田的。1958年,才剛剛成立10年的本田就挑戰曼島TT賽事——這項被譽為"世界上最搏命、最危險的賽車運動",賽道平均時速超200公里,最高車速突破330公里,在如此極限競技場,本田RC142賽車首秀即獲第六名。

據本田賽事年鑑記載,自1959年首次參加曼島TT以來至2015年間,本田在全球摩托運動領域累計參與賽事逾100項。根據2025年度賽事規劃顯示,單年度參賽場次將達25場,以歷史年均參賽量推算,企業成立至今累計參賽規模已接近350場次(注:若實際年均場次並非嚴格25場,需根據具體年度數據修正)。

本田賽事編年史。 圖源:本田

值得關注的是,本田於1982年正式組建專業賽車事業部Honda Racing Corporation(HRC),光是MotoGP(世界摩托車錦標賽)賽事上,本田車隊迄今已培養出17位世界冠軍車手。可想而知,本田車隊持續積累的賽事大數據為車架剛性係數、懸掛阻尼設定、重心分佈參數等核心調校維度提供了寶貴的技術參照。相較之下,春風摩托早期產品如NK150因片面追求運動性能,採用過高車架剛性設定,導致低速工況下操控遲滯,直至SR450時代引入Moto3賽事工程數據庫後,方實現動態平衡性的系統性優化。

而供應鏈管理則是另一個產生差異的關鍵短板,如本田與昭和減震、日信卡鉗等頂級供應商深度綁定,從零部件層級把控品質。春風在2014年前後仍受制於配套商水平的參差不均,量產後品控波動明顯。這些差距本質上是工業體系成熟度的差異——日本企業通過長期技術沉澱形成“精密加工+系統集成”的雙重優勢,而浙江品牌仍處於補課階段。

本田Cub F-type於1952年推出,自行車的“夾式”汽油發動機套件,以白色油箱和紅色發動機為標誌。日本汽車工程師協會將本田Cub F-type列為其240項日本汽車技術里程碑之一。 圖源:本田

雖然本田在全球市場收割32%份額,春風動力外銷摩托車只有8.58萬台。但不可否認的是,春風動力海外渠道數量也有顯著增長,目前達到了181.25%。這些數據表明,春風動力在海外市場的銷量和渠道拓展都在快速增長。但前者建立在自由競爭的市場環境中,後者則需在185個城市禁摩政策與日系品牌技術壓制的夾縫中謀求突圍。這種差異既揭示中國摩企追趕的路徑依賴,也凸顯產業生態的深層代際鴻溝。

縱觀摩托車產業發展,由於國內特殊的禁摩政策,在其行業發展中所呈現出來的現象是全世界獨一無二的存在。當我們將視角投向具有77年技術積澱的日本本田,還是已經存在125年的哈雷戴維森,浙系代表企業春風動力與錢江摩托的追趕之路仍顯漫長。正如春風動力從NK150到CL-C的進化所示,浙江摩托車產業的崛起不僅需要破解"禁摩令"的政策侷限、技術參數超越,更需在工業精度、文化認同、用户體驗間找到平衡點,這或許才是從“網紅品牌”邁向“百年企業”的真正密鑰。