關税重壓+在華疲軟,“美國老頭樂”斯凱奇遭遇“敦刻爾克”

霍东阳

(文/霍東陽 編輯/張廣凱)

5月5日,“美國老頭樂”斯凱奇突然宣佈被巴西私募巨頭 3G Capital 收購。斯凱奇稱,雙方的企業長期發展願景高度一致,預計將於今年第三季度完成交易,屆時斯凱奇將從紐交所摘牌。

據悉,3G Capital 成立於2004年,被稱為是私募股權領域的“顛覆者”,其通過激進重組和行業整合創造了顯著資本回報,曾主導百威英博併購、讓漢堡王扭虧為盈、操刀卡夫亨氏世紀合併。沉寂多年的3G Capital 再次出手選中了斯凱奇。

華爾街見聞報道稱,3G Capital 給斯凱奇股東提供了兩種選擇:每股63美元的全現金收購,或每股57美元加上私有化母公司的部分股權。據公告,3G Capital最終選擇第一種方式,斥資94.2億美元收購了斯凱奇,每股價格較該公司上週五收盤時溢價28%。

有業內人士指出,溢價收購的背後是 3G Capital 對斯凱奇長期增長前景的信心。同時,有媒體報道稱,對於斯凱奇,一向偏好利用資本手段的 3G Capital 或許會更專注於公司內部成長性。

目前看來,收購同樣不影響斯凱奇現有的治理結構,公司將繼續由首席執行官 Robert Greenberg 、總裁 Michael Greenberg 和首席運營官 David Weinberg 領導,總部仍將設在加利福尼亞州。

公佈收購消息後,斯凱奇股價一度漲超25%。

不過從長遠來看,斯凱奇在中國市場的表現已經疲態盡顯,再加上它本身又是運動鞋行業中受關税打擊最大的企業之一,私有化後的斯凱奇處境有可能會更加艱難。

美國市場關税重壓

全球第三大運動鞋零售商、兩度入選《財富》500強的斯凱奇,過去十年的表現堪稱“逆週期”樣本:除了2020年受疫情影響出現12%的負增長,其餘多數時間增長率超過10%,2021年的增長率更是逼近40%。

2020-2024年間,斯凱奇的銷售額累計上漲96%,複合增長率為12%,僅次於 lululemon,比耐克、阿迪達斯、安德瑪更快。2024年,斯凱奇的銷售額達到89.69億美元,同比增長12.1%;歸母淨利潤6.39億美元,同比增長17.2%,創歷史最佳記錄。

wind

在斯凱奇不久前發佈的第一季度財報中,期內公司營業收入為24.12億元,同比增長7.1%;歸母淨利潤為2.02億,同比下滑2%。

撐起斯凱奇營收的,主要是美國市場。在第一季度財報中,美國的營收為11.04億美元,幾乎佔整體營收的一半;歐洲、中東和非洲錄得7.18億收入;亞太市場收入為5.89億美元。

由於生產基地大部分設在亞洲地區,斯凱奇受到了關税政策的嚴重打擊。據分析師透露,斯凱奇在美國銷售的所有鞋子均產自海外,其中約40%產自中國,而斯凱奇的童鞋主要是在中國製造的。

這種“成本優先”的供應鏈策略曾讓斯凱奇以“高性價比”橫掃市場,也讓它成為受到特朗普政府關税政策衝擊最大的企業之一。特朗普政府對中國商品加徵的125%對等關税,已經導致斯凱奇的毛利率縮水150-200個基點。

由於全球貿易政策帶來的經濟不確定性,斯凱奇撤回了2025財年的業績指引。首席財務官 John Vandemore 向投資者表示,“當前的環境變化得太快,很難有把握地規劃出能取得成功的結果。”

有外媒報道稱,斯凱奇高管們表示,他們將設法減少從“高成本區”運往美國的產品數量。Vandemore稱,“在實際關税税率約為159%的情況下,從中國運往美國的商品價格高到讓人望而卻步。”

但毫無疑問的是,沒有一家企業可以在短時間內完成產業鏈的轉移和新供應鏈的搭建。

央視新聞報道稱,當地時間5月2日,美國鞋類分銷商和零售商協會致信白宮,要求豁免美國總統特朗普所謂的“對等關税”,稱這些關税對鞋類行業構成了“生存威脅”。

信中表示,許多生產平價鞋類的公司無法承受如此高的關税(超過150%至近220%的關税),也無法轉嫁這些成本。據悉,這封信由76個鞋類品牌簽署,其中就包括着斯凱奇。

中國市場拖了後腿

在美國市場,關税重壓讓斯凱奇舉步維艱,但斯凱奇在中國市場的表現總是差強人意。在第一季度裏,中國市場的營收僅為2.69億,較去年同期還下降了近16個百分點,成為拖累全球增長的主要因素。

斯凱奇在“舒適科技”領域的差異化定位,未能有效抵禦中國本土品牌崛起及國際巨頭本土化策略的衝擊。在2024年財報中,亞太地區的表現也相對疲軟,增幅僅為3%。同期,阿迪達斯大中華區2024年營收增長10%,昂跑亞太市場增長超40%,安踏的營業收入增長了14%。

Weinberg 指出,儘管當前面臨困境,公司依然相信中國市場具備熱情與潛力,並計劃繼續加大對產品、營銷及基礎設施的投資。

值得注意的是,斯凱奇在中國市場的運營是通過與香港聯泰集團合作成立合資公司斯凱奇中國實現的(據企查查數據,二者各佔50%的股權)。而在渠道佈局、市場推廣等業務層面上,斯凱奇中國選擇了與國內公司進行聯營的模式。

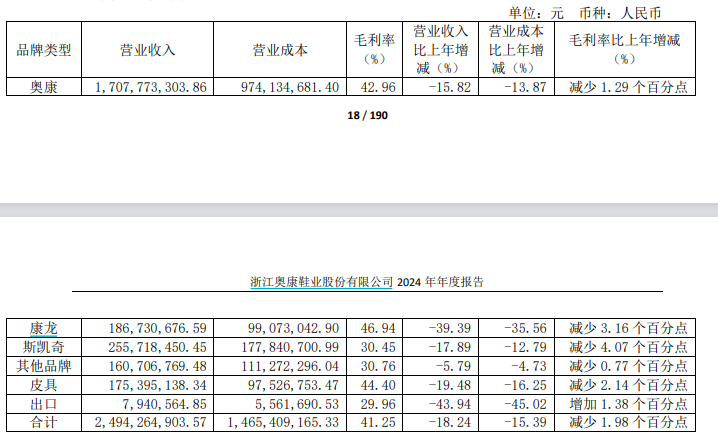

其中,奧康在2015年就與斯凱奇簽署了戰略合作協議,取得了斯凱奇在中國地區的專賣店經營權和標識使用權。斯凱奇曾為奧康業績產生了積極影響,特別是在2017-2019年間,助益奧康提升市場份額,但2020年以來,斯凱奇品牌在奧康營收中的佔比在10%左右波動,總體呈下降趨勢。

奧康2024年財報披露,斯凱奇為其貢獻了2.56億的收入,同比減少了17.89%。此外,斯凱奇的毛利率也降低了4.07%至30.45%,不僅低於Fila的67.8%,甚至還低於奧康旗下的品牌奧康和康龍。

有分析稱,斯凱奇的聯營模式可以幫助其更快速、更靈活地開拓三四線甚至縣級市場。據斯凱奇官方消息,進入中國市場十八年,斯凱奇開出了近3500家線下門店。

不過,斯凱奇在4月初舉辦的“舒適峯會”中透露,進入2025年,斯凱奇將根據“迴歸舒適初心”策略,在一二線城市加大投入,並對門店形象和渠道進行升級。斯凱奇中國總經理陳孝哲還透露,今年計劃在上海開設更專業的運動門店,推出高端功能性產品。

斯凱奇的目標是2026年實現全球100億美元的營收,在中國市場將達成300億元人民幣的年銷售額。

斯凱奇危機難解

往前有無法維持美國市場生意的風險,往後是難擴展中國市場的盤子,進退維谷的斯凱奇選擇了擁抱 3G Capital,退市。

有分析稱,這個時候選擇接受收購併退市,本質上是財報預警下的資本撤退,是管理層對公開市場信心崩潰的妥協:與其每天被公司市值波動所裹挾,不如“套現離場”。而私有化後的斯凱奇可以規避上市公司監管壓力,在關税風波中掌握更大的經營自主權。

不過,私有化後的斯凱奇處境有可能會更艱難。

儘管 3G Capital承諾保留現有管理層,但私募基金對回報率的苛求與家族企業的發展路徑並不相容,特別是以“外科手術式削減成本”聞名的 3G Capital。

據悉,3G Capital 以其在投資組合公司實施零基預算 (Zero-Based Budgeting, ZBB) 而聞名,要求每個預算週期從零基礎開始重新評估和審批,而非遵從行業慣例以往年預算為基礎進行調整。在操盤卡夫亨氏時,曾因其過度壓縮研發費用導致品牌價值縮水三成,被指過度關注利潤率而犧牲長期價值。

特別是對於計劃提升直營銷售、抓住鞋服行業數字化變革關鍵窗口期的斯凱奇來説,在未來幾年內,都需要持續的大額資金注入,而退市失去公開融資渠道無疑為斯凱奇增添了很多不確定性。

同時,斯凱奇的問題仍舊棘手。雖然 3G Capital 的聲名在外,但如何應對當下地緣關係中的全球化市場和目前的結構性危機,對各方都是一個新挑戰。

3G Capital 的高溢價收購就像是全球化退潮中打給斯凱奇的一劑腎上腺素,而斯凱奇們仍舊逃不過這場殘酷的生存戰。