昊海生科實控人涉內幕交易遭立案,超54%淨利用於分紅合理嗎?

王力邮箱:[email protected]

【文/王力 編輯/周遠方】

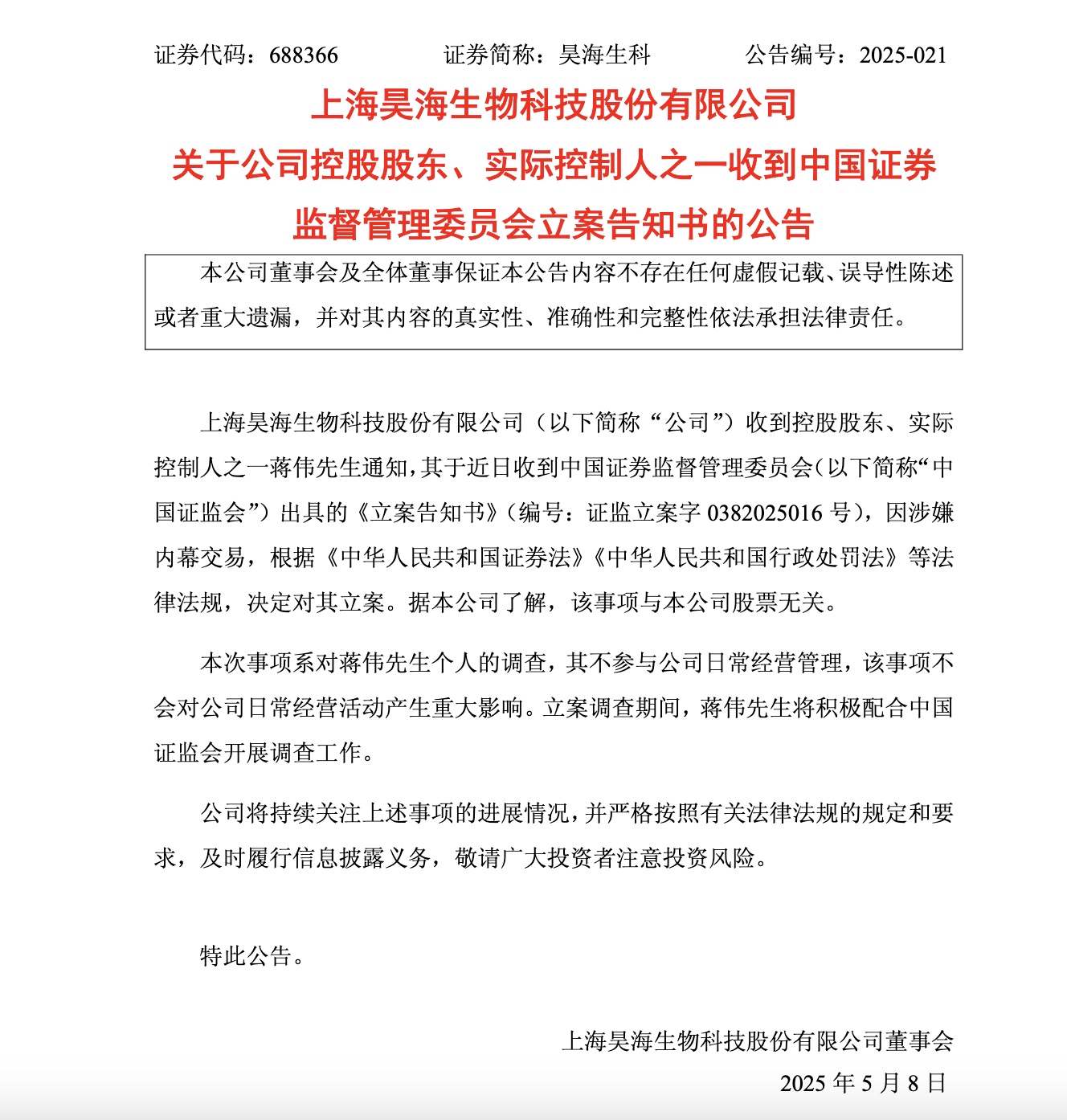

5 月 7 日晚間,昊海生科(688366.SH)發佈公告顯示,公司控股股東、實際控制人之一蔣偉,因涉嫌內幕交易,收到中國證監會出具的《立案告知書》,證監會決定對其立案調查 。

作為國內“醫美三劍客”之一,昊海生科曾憑藉玻尿酸業務風光無限,但2024年營收增速驟降至1.64%,淨利潤僅微增1.04%,2025年一季度更是雙雙下滑,營收同比減少4.25%,淨利潤下降7.41%。更令市場質疑的是,在業績低迷之際,公司卻連續多年實施高額分紅,2024年分紅金額高達2.31億元,佔淨利潤的54.92%。

蔣偉雖未在公司任職,但作為創始人,他與妻子游捷合計持股45.82%,通過股權掌控公司決策權。然而,這種“幕後操盤”模式在遭遇監管調查時,反而放大了市場對公司治理的擔憂。

與此同時,昊海生科的核心業務——醫美玻尿酸增速大幅放緩,眼科、骨科產品受集採衝擊嚴重,疊加行業競爭加劇、替代材料崛起,公司正面臨增長瓶頸。

集採衝擊、玻尿酸失速,醫美“現金牛”光環褪色

5月8日開盤,昊海生科A股股價大幅低開,盤中跌幅一度超5%,最終收跌1.71%;港股市場同樣受挫,昊海生物科技(06826.HK)單日跌幅達5.6%。

儘管公告內公司澄清稱“本次調查僅涉及蔣偉個人,不涉及公司股票及日常經營”,但資本市場反應劇烈。

截圖來自昊海生科公告

公開資料顯示,蔣偉與配偶遊捷為昊海生科實際控制人,兩人合計持股約45.82%。雖蔣偉未在公司任職,但其陪後遊捷擔任非執行董事。根據2025年胡潤全球富豪榜,蔣偉夫婦以73億元財富位列第3206位256。

值得注意的是,蔣偉通過其控股的上海湛澤企業管理有限公司,曾在2023年減持公司股票173萬股,套現1.56億元

回溯昊海生科發展歷程,公司曾以眼科、骨科業務起家,後憑藉醫美玻尿酸迅速崛起,2023年醫美板塊營收首次超越眼科,成為第一大收入來源。然而,2024年,這一增長引擎明顯失速。

財報數據顯示,2024年昊海生科玻尿酸業務營收7.42億元,同比增長23.23%,遠低於2023年95.54%的增速。這一放緩背後是行業競爭的加劇——國內獲批的玻尿酸III類醫療器械證已超50張,流通品牌超400個,市場嚴重內卷。

國際巨頭如艾爾建(喬雅登)、瑞典瑞藍(瑞蘭麗緹)佔據高端市場,而本土競爭對手愛美客、華熙生物也在加速高端化佈局,昊海生科面臨“前有堵截、後有追兵”的窘境。

更嚴峻的是,玻尿酸市場正遭遇替代材料的衝擊。因過度填充導致的“饅化臉”問題頻發,消費者轉向膠原蛋白再生類產品(如羥基磷灰石“少女針”)。

根據弗若斯特沙利文數據,2024年我國膠原蛋白產品零售額約為719億元,預計到2027年,中國膠原蛋白終端產品的整體市場規模將達到1738億元。昊海生科雖佈局智能交聯膠原蛋白,但研發進度落後於錦波生物等先行者,未來市場競爭力存疑。

此外,醫美板塊的另一支柱射頻及激光設備業務,因政策調整遭遇下滑。2022 年 3 月,國家藥監局將射頻治療設備監管類別從二類升級為三類,要求自 2024 年 4 月 1 日起,未取得醫療器械註冊證的產品不得生產、進口和銷售。這一政策直接影響了公司全球化戰略,昊海生科以色列子公司 EndyMed 的射頻美膚設備原本在中國市場增長迅猛,但監管門檻提升後,其產品需重新申請三類證,導致市場推廣停滯,2024 年相關業務收入同比下滑 6.97% ,儘管政策緩衝期延至 2026 年,但該業務板塊短期內難現復甦曙光。

業績下滑仍豪派2.3億,實控人夫婦套現超5億

除醫美外,眼科業務方面,作為國內人工晶狀體第二大供應商,昊海生科受集採政策影響顯著。2024年,昊海生科眼科業務整體營收8.58億元,同比下降7.60%。其中,白內障手術產品線共實現營業收入4.2億元,較上年度降幅為15.33%。具體來看,人工晶狀體實現營收3.27億元,同比下降14.06%;眼科粘彈劑實現營收9,274.34萬元,同比下降19.53%。

對此,昊海生科主要原因在於人工晶狀體及眼科粘彈劑處於新一輪國家或省級集採實施階段,產品銷售價格下降幅度較大,完全衝抵了銷量增長對營收的貢獻。據平安證券統計,昊海生科旗下4家人工晶體公司產品在第四批國家組織高值醫用耗材集採中中標,人工晶體類耗材的平均降價幅度預計為60%。

2023 年 11 月,公司 5 個品牌的人工晶狀體中標國家集採,雖然中端預裝類產品銷量增長 137%,高端雙焦點產品增長 40% ,但中標價格較集採前下降逾 50% 。在集採政策的持續影響下,產品價格下降幅度較大,利潤空間被嚴重壓縮,對公司業績造成了較大沖擊。而且,在近視防控與屈光矯正產品線中,代理的老品牌 OK 鏡受消費疲軟、競爭加劇影響,增長乏力。雖然自主新品牌表現靚麗,但整體市場競爭激烈,想要進一步提升市場份額,難度不小。

值得注意的是,在業績增長艱難的背景下,昊海生科的高分紅政策顯得格外扎眼。2024年,公司宣佈派發現金分紅2.31億元,佔淨利潤的54.92%,創上市以來新高。截至 2024 年,蔣偉夫婦持有昊海生科的股權約 46%,按此計算,上年度實控人夫婦分紅金額約 1.06 億元。

而2019年至2023年,昊海生科的分紅金額分別為 1.24 億元、0.88 億元、1.22 億元、0.69 億元及 1.67 億元,累計分紅 5.7 億元,蔣偉夫婦憑藉45%左右的持股比例,5 年間他們獲得了約 2.5 億元分紅,疊加2023年1.56 億元減持套現,蔣偉夫婦近幾年通過分紅和減持等方式,在昊海生科套現累計超 5.12 億元。

此外,2024年公司高管薪酬普漲,董事長侯永泰年薪達300萬元,增幅近60%,而研發人員平均薪酬31.33萬元,比2023年有所下降。

蔣偉的立案調查,或許只是昊海生科危機的冰山一角。更深層次的問題在於:公司過度依賴醫美玻尿酸的增長模式已難以為繼,眼科、骨科業務受政策壓制,而高分紅政策更像是一場“耗血條遊戲”,透支了未來的發展潛力。在監管趨嚴、行業競爭加劇的背景下,昊海生科亟需重新審視戰略方向,尋找新的增長點。