金利來私有化“告吹”,中國男裝市場正在面臨結構性困境

霍东阳

(文/霍東陽 編輯/張廣凱)

業績持續萎靡的老牌男裝巨頭金利來,想要逃離資本市場都做不到了。

去年底以來,公司董事會主席曾智明一直在推進金利來的私有化退市。按曾智明的計劃,金利來將於7月初結束33年的港股生涯,曾智明家族及其一致行動人,將持有公司全部股份。

私有化後的金利來可以針對運營狀況,制定更長遠的決策,而不受資本市場預期、監管成本、披露責任或投資者情緒影響。

但5月9日的法院會議上,金利來私有化方案遭遇否決。曾智明隨後簽署公告,宣佈私有化失敗,金利來仍將保持港股上市地位。公告也強調,建議及計劃失效,“將不會對業務、營運或財務狀況造成任何重大不利影響。”

5月12日,金利來私有化被否決後第一天覆盤,開盤股價即遭遇了近40%的暴跌,截至12日收盤,跌幅依然高達33.56%。

私有化,或讓金利來更加自由

2024年底,曾智明就已經在籌劃金利來的私有化,提出溢價收購金利來外來股權,他全資擁有的廣朗有限公司(下稱“廣朗”)作為要約人,提出以每股現金1.52元/股收購金利來31.25%股份(現金代價最高4.64億港元)。

據金利來12月17日發佈的公告,廣朗收購價格相當於消息發佈前金利來1.22港元/股的股價有着24.85%左右的溢價,較最後完整交易日報收的0.89港元/股有着71.15%的溢價。

在過去三個月,金利來的股價在1.45港元/股上下浮動。4月下旬,曾智明簽發了多份公司私有化公告,交易者普遍預計,私有化能順利進行。很多媒體也表示,對金利來來説,退市反而是一件好事。

關於退市,金利來解釋稱,“過往20年來,公司沒有利用上市地位,進行集資活動。”實際上,自1992年上市後,金利來僅在IPO時完成了一筆1.02億港元資金的募集,此後從未有過任何形式的融資。

對金利來而言,港股市場已成“雞肋”,儘管未通過上市地位融資,但每年需支付1200萬港元合規成本;同時,金利來在二級市場的流動性幾近枯竭,有媒體報道稱,私有化計劃發佈前,金利來平均每日交易量約為29.6萬股,日均成交量不足總股本的0.03%,而流動性差也進一步拉低了股價和市值。

上市地位對金利來的業務和未來增長的助益有限,而退市可以簡化公司的營運程序,不僅能減少與維持公司上市地位及遵守監管規定的成本,還可以讓曾智明家族獲得更大的經營自主權。

不過,曾智明未能如願。

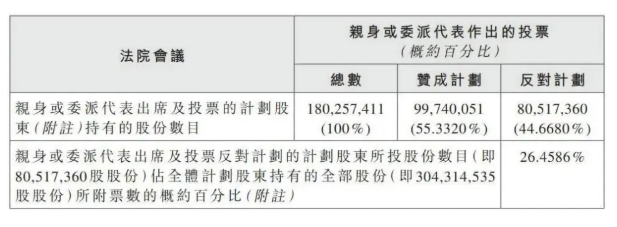

在5月9日的法院會議上,金利來的私有化方案遭遇否決。實際表決結果顯示,在親身或委派代表做出的投票中,贊成計劃的僅有55.3320%,反對票則高達44.6680%。而根據《公司條例》第674(2)條規定,該方案需同時滿足兩項條件:獲得出席股東75%以上的贊成票,且反對票不超過無利害關係股份的10%。

金利來連一條都沒有滿足,因此,儘管此前股東大會已通過特別決議案,該私有化計劃仍因法院會議否決而宣告失敗。

矛盾集中在收購價格。

在2018年,金利來的股價曾達到2.21港元/股,有投資人認為廣朗1.52港元/股的私有化價格幾乎接近歷史股價低位。

此外,有媒體報道稱,中小股東認為曾智明給出的價格未能反映公司資產價值,特別是金利來有着26億港元的物業資產及穩定的現金流。

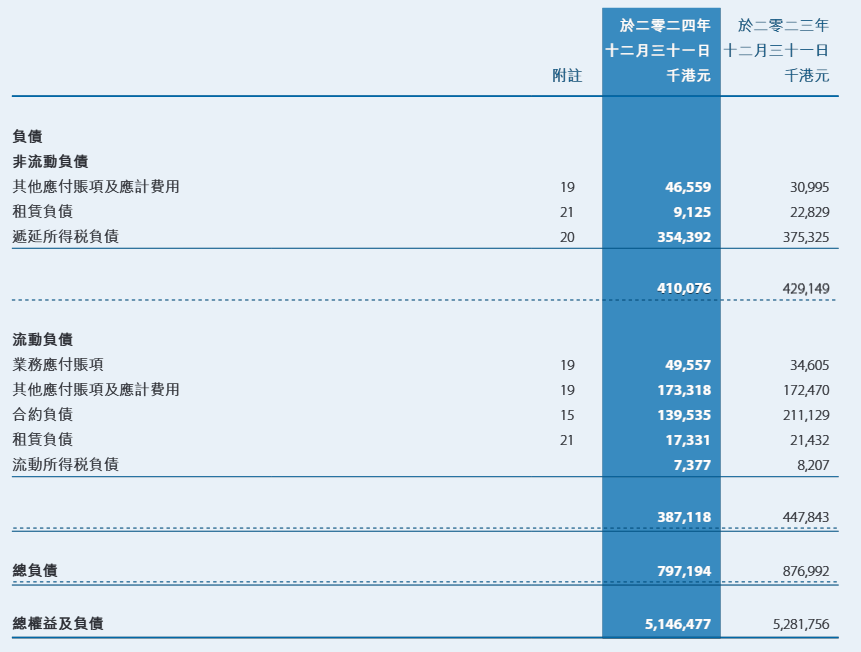

若從公司淨資產角度考慮,2024年底金利來集團總資產為51.46億港元,負債僅7.97億港元,淨資產可達43.49億港元,每股淨資產則為4.47港元,幾乎是廣朗要約價格的三倍。

同時,金利來穩健的現金儲備和潛在的價值重估空間,為市場回暖後更理想的退出機會提供了想象餘地。中小股東投了反對票似乎也不奇怪。

男裝生意難做,但金利來有樓

“金利來,男人的世界”。創始人曾憲梓瞄準當時香港市場領帶市場的空白,用6000元起家創立了金利來,並逐漸擴展到男裝。

這個從縫紉機起步的品牌在1992年就敲響港交所的鐘聲,完成從家庭作坊到上市集團的蜕變。曾憲梓的小兒子曾智明從1989年開始進入公司,從產品生產到包裝、送貨等最基本的工作做起,終於在1995年被認可為公司接班人。

在2018年4月,金利來才正式迎來曾智明掌舵的時代。不過,當時金利來已顯頹勢。

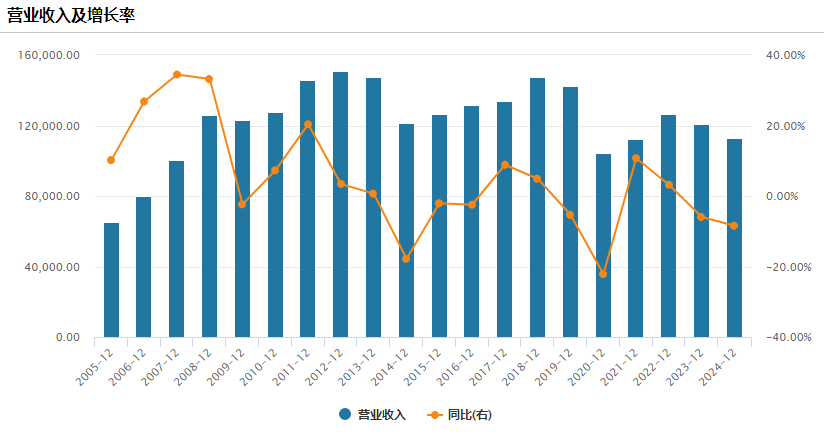

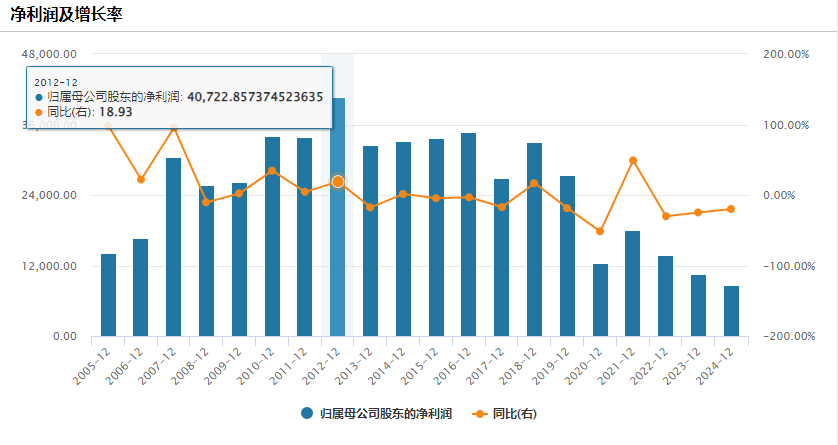

2009-2012年才是金利來的“黃金時期”,期間,金利來的營收年複合增長率達13.39%,淨利潤複合年增長率為18.58%。之後的營收和利潤時有波動,但總體仍舊是下降的,2012年4.07億港元的歸母淨利潤仍舊是歷史最高。

近三年來,金利來更是業績低迷,年複合降幅達到了12%,淨利潤的增長率更是雙位數負增長。2024年,金利來營收為11.29億元,同比下滑8.44%,淨利潤縮水至8621萬港元,同比下滑19.86%。

對公司業績下滑,金利來曾表示“受中國內地消費復甦不及預期、居民消費意願保守影響,中高端男裝市場需求持續承壓,導致集團營收增長放緩,國內服裝業務運營環境艱難。”等等。不過,有分析認為,業績持續萎靡是金利來謀求退市的“導火索”。

值得一提的是,金利來的現金流非常穩定,沒有任何銀行貸款或透支,賬面上8億港元多的負債,多為遞延所得税負債、合約負債及應付賬項。同時,截至2024年底,金利來的現金及銀行結餘超過了10億港元。

此外,截至2024年,金利來還在中國內地、中國香港、新加坡坐擁15處投資物業,價值約26.05億港元。據其財報,2024年,金利來全年租金收入為1.46億港元,物業管理費收入為0.41億港元,合計達到了1.87億港元。

另一面,金利來的困境是傳統男裝行業的集體寫照。2021-2024年,雅戈爾的歸母淨利潤已經連續四年下滑,除了2022年錄得了微降,其他年份都是兩位數跌幅,2024年的歸母淨利潤已經跌至27.67億元;報喜鳥在2024年實現營業收入51.53億元,同比下降1.91%,歸母淨利潤4.95億元,同比下降29.07%;利郎在2024年實現營收36.5億元,歸母淨利潤同比下滑13.07%至4.61億元。

儘管金利來也在積極謀求轉型,立足中國傳統文化推出和圓明園聯名系列產品、推廣“MBTI人格”的穿搭風格、開設文化館、推出面向都市跨場景社交生活的子品牌“金利來3388”,但是收效甚微。

曾智明曾立志要將金利來打造成“百年品牌”,目前看來,他首要的任務還是提振主業。