工行金條鋼印號問題引質疑,貴金屬業務信任危機待解

王力邮箱:[email protected]

近期,工商銀行上海市嘉定支行轄屬南翔支行出售的金條被質疑 “摻假”,這一事件迅速在社交平台上引發軒然大波。有網友爆料稱,其朋友在該行購買的金條在熔鑄加工時出現疑似非黃金的黑灰色雜質,一時間輿論譁然。

5 月 9 日晚間,上海市嘉定支行發佈正式聲明,稱高度重視此事,已與客户取得聯繫,並安排金條生產廠家進行現場核實,未發現明顯異常。經檢測,結果顯示,兩款金條金含量均為 99.99%,無質量問題。經專業清洗,疑似雜質已脱落,被判定為金條售出後的外部附着物,這一結論也獲得了客户認可。

圖片來自工商銀行南翔支行

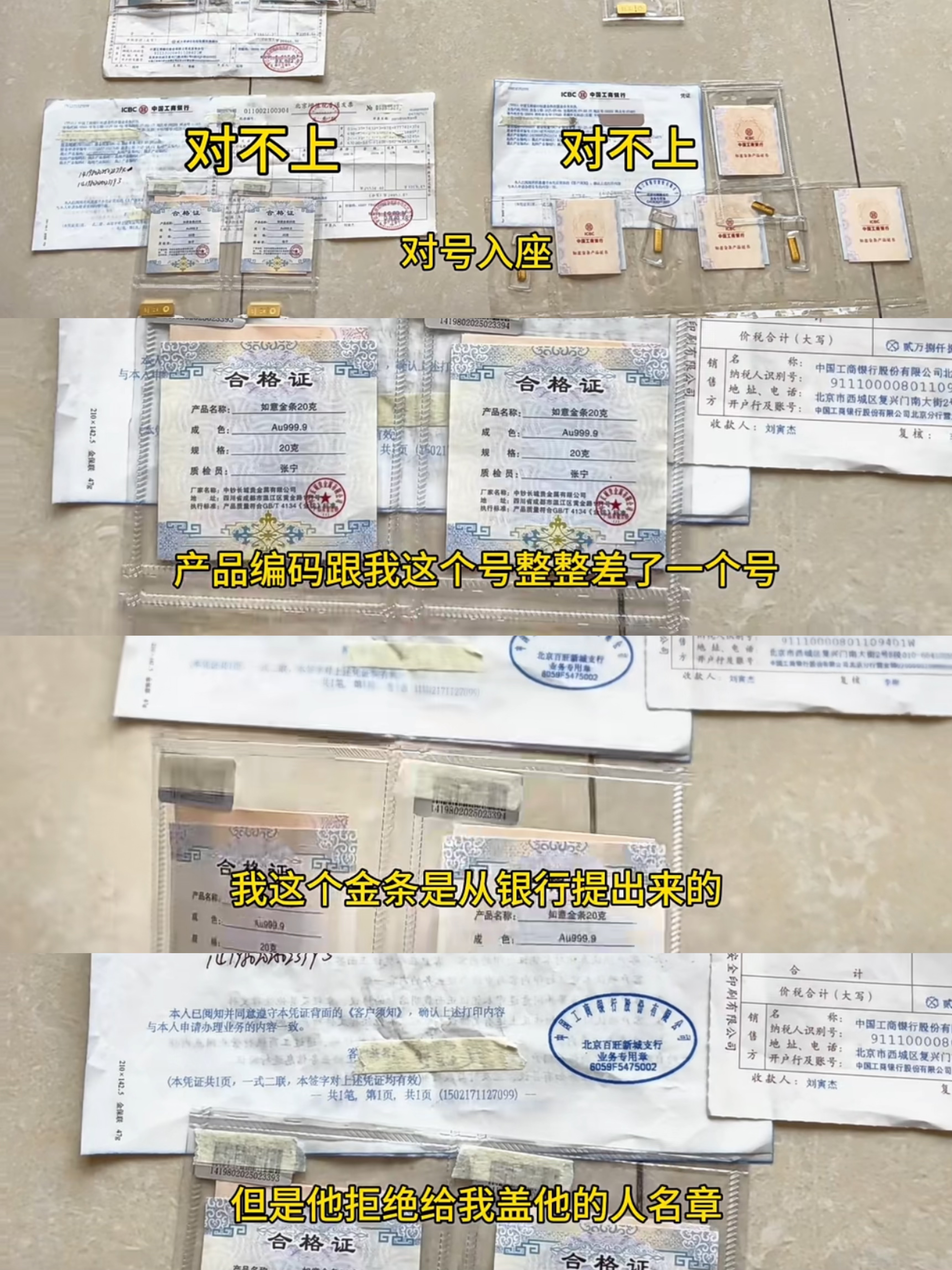

此次 “雜質” 風波雖然最終被證實是一場誤會,然而就在風波看似即將平息之時,5 月 13 日,又有網友在社交平台發佈的一則視頻,再次將工商銀行金條業務推向風口浪尖。該網友稱自己先後 4 次在工商銀行提取金條,令人驚訝的是,其中竟有三次出現鋼印號和提貨單對不上的情況。這一行為無疑加劇了網友的疑慮 。

鋼印號不符引發消費者質疑

該網友發佈的視頻顯示,其在工商銀行提取的金條中,鋼印號與提貨單記錄不一致的情況多次出現。其中,如意積存金產品的製造商為中國黃金,而另一批次則來自中鈔長城。更令人生疑的是,銀行工作人員在發現問題後,手動將正確的鋼印號填寫在提貨單上,但拒絕加蓋個人名章,使得這一修改缺乏可追溯的書面確認。

截圖來自用户視頻

工商銀行尚未對此次最新爭議作出公開回應。但在此前的5月9日聲明中,該行強調其黃金產品均經過嚴格質檢,符合國家貴金屬標準。然而,鋼印號作為黃金產品的重要追溯標識,若與提貨單不符,可能影響後續的質押、回購或司法鑑定,進而引發權屬糾紛。

業內人士透露,商業銀行的實物黃金產品通常委託黃金公司或精煉廠生產,銀行自身並不直接參與冶煉和鑄造,而是通過抽檢方式確保質量。中國黃金和中鈔長城均為國內頭部貴金屬加工企業,其生產資質並無問題。此次事件暴露的並非黃金成色造假,而是信息管理流程的疏漏。若銀行在入庫、出庫環節未嚴格核對實物與單據,可能導致“貨單不符”的情況流入市場。

2024年,金凰珠寶利用銅合金鍍金偽造黃金質押物,騙取多家金融機構融資,涉案金額超百億元。該事件促使銀行業加強了對質押黃金的檢測力度,部分銀行開始增加破壞性抽檢頻次。但與金凰事件不同,此次工行爭議的核心在於“信息可追溯性”而非“材質真實性”。若鋼印號管理混亂,即便黃金本身合格,也可能在後續流通中引發糾紛,尤其是在涉及抵押融資或司法查封時。

目前,國內銀行銷售的實物黃金普遍附帶鑑定證書,但消費者往往只關注證書真偽,而忽略實物與證書的細節匹配。此次事件提醒投資者,在提取金條時,需當場核驗鋼印號、檢測標誌等關鍵信息,並要求銀行出具完整的書面確認,以避免後續爭議。

銀行系貴金屬交易:高增長背後的風控暗礁

近年來,受益於全球黃金價格攀高,商業銀行貴金屬業務規模持續增長。據工商銀行 2024 年年報,其貴金屬資產達到了 2082.42 億元,較 2023 年的 1394.25 億元大幅增長,貴金屬手續費及佣金淨收入同比增長 33%,且當年公司貴金屬自營、代理業務量累計 288 噸,其中個人賬户黃金業務交易量 179.8 噸。這一增長主要受高淨值客户資產配置需求推動,黃金作為避險資產,在宏觀經濟波動期間更受青睞。

然而,業務擴張的同時,部分銀行的風控措施並未同步升級。由於銀行通常不直接參與黃金生產,其質量控制依賴於第三方供應商的自我監管和銀行的抽檢機制,若抽檢比例不足或檢測標準不統一,可能導致問題產品流入市場。

目前,銀行貴金屬交易的主要風險點包括檢測環節部分銀行僅核對鑑定證書,未對每件實物進行成分檢測;流轉環節在運輸、保管過程中,可能出現金條與單據信息脱鈎的情況;消費者維權難,若發現問題,投資者舉證難度較大。此次工行鋼印號爭議即屬於流轉環節的信息管理問題,儘管尚未影響黃金成色,但若類似情況頻發,可能削弱市場對銀行系黃金產品的信任。

此前,為提升貴金屬交易的安全性,部分外資銀行已開始探索區塊鏈溯源技術,確保黃金從生產到銷售的全流程可追溯。在國內,亦有機構建議建立銀行間供應商黑名單共享機制,避免問題製造商流入多家機構。對投資者而言,在購買銀行金條時,應重點關注證書與實物的一致性,包括鋼印號、檢測機構以及銀行的回購條款,部分銀行僅回購自家銷售的金條。