北京銀行陷51億元連帶賠償訴訟,銀行責任邊界再引爭議

王力邮箱:[email protected]

5月14日,北京銀行公告披露(601169.SH),因涉及康得新複合材料集團股份有限公司證券虛假陳述責任糾紛,被投資者索賠51.47億元,並要求承擔連帶賠償責任。這一金額不僅刷新了近年來A股市場因財務造假引發的民事賠償紀錄,更將銀行在上市公司資金監管中的角色爭議推向台前。

案件背後,是康得新長達四年的財務造假“黑洞”。這家曾被譽為“新材料白馬股”的上市公司,通過虛構銷售、虛增利潤等手段累計虛增利潤超百億元,而其控股股東與北京銀行西單支行簽訂的現金管理協議,成為掩蓋財務造假的關鍵工具——上市公司賬面顯示的122億元“銀行存款”實為空殼,資金早已被違規歸集至控股股東賬户。北京銀行因未盡審慎監管義務,不僅被監管部門重罰,更在投資者訴訟中被指控為虛假陳述的“協助者”。

對北京銀行而言,這場訴訟不僅是法律層面的責任釐清,更是業績承壓下的又一重擊。2025年一季度,該行營收與淨利潤雙雙下滑,不良貸款率雖小幅下降,但撥備覆蓋率縮水、零售業務轉型遇阻等問題接踵而至。

康得新財務造假“黑洞”牽出銀行責任,訴訟陰影下面臨挑戰

5月14日,北京銀行發佈公告稱,收到江蘇省蘇州市中級人民法院送達的應訴通知書,涉及浙江中泰創贏資產管理有限公司以證券虛假陳述責任糾紛對康得新複合材料集團股份有限公司提起的訴訟。原告要求康得新賠償因虛假陳述導致的投資差額損失51.47億元,並支付佣金154萬元、印花税514萬元,同時要求北京銀行及其西單支行等十名被告承擔連帶賠償責任。

截圖來自北京銀行公告

案件的核心爭議源於康得新持續多年的財務造假。2019年,康得新因無法兑付15億元短期融資券被證監會立案調查,揭開其通過虛構銷售業務、虛增利潤等手段在2015年至2018年累計虛增利潤115.3億元的驚天騙局。更關鍵的是,康得新與控股股東康得投資集團簽訂《現金管理合作協議》,將北京銀行西單支行賬户的122億元資金即時歸集至康得投資集團賬户,導致上市公司賬面顯示的“銀行存款”實際為零。這一操作直接導致康得新2018年財報中“貨幣資金”項目虛增122億元,成為財務造假的核心手段。

北京銀行的責任焦點在於其現金管理服務。西單支行與康得投資集團簽訂的協議允許上市公司資金被違規歸集,且銀行在對賬單中以“應計餘額”掩蓋實際零餘額,甚至出具虛假詢證函。2020年,北京銀行因該業務違規被銀保監會罰款4290萬元,並被交易商協會暫停債務融資工具主承銷業務6個月。此次訴訟中,原告主張北京銀行未盡到對上市公司資金監管的審慎義務,構成對康得新虛假陳述的“協助”。

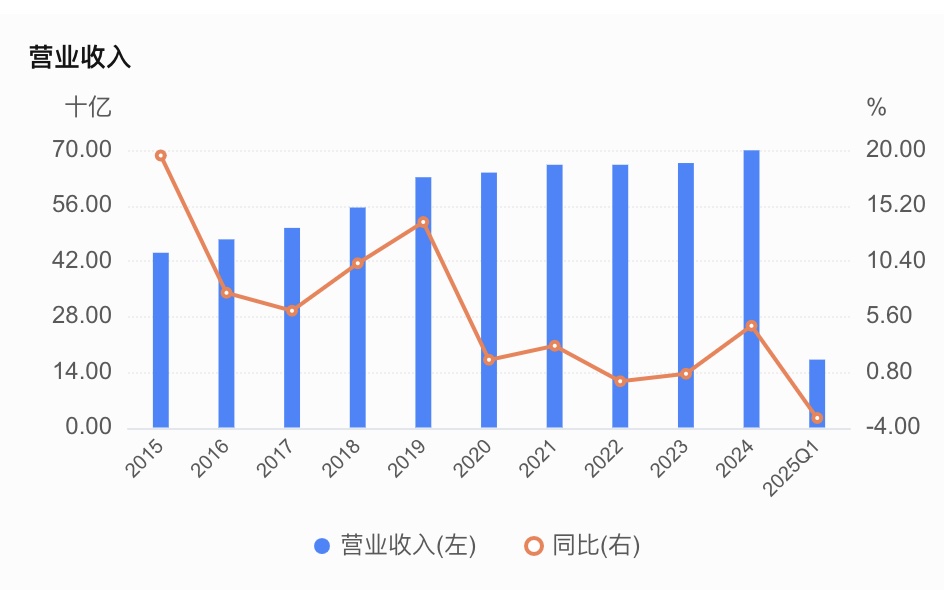

在訴訟陰影籠罩的同時,北京銀行的業績表現亦不容樂觀。2025年一季報顯示,公司營業收入171.27億元,同比下降3.18%;淨利潤76.72億元,同比下降2.44%。這是近十年來北京銀行首次出現營收淨利潤雙雙下滑。

數據來自北京銀行業績

從業務結構看,利息淨收入下降是拖累業績的主因。2025年一季度,北京銀行集團口徑利息淨收入同比下降1.42%至125.92億元,主要受LPR下行、貸款收益率承壓及存款成本剛性影響。此外,公允價值變動損益從盈利2.58億元轉為虧損11.98億元,反映出金融市場波動對銀行投資收益的衝擊。

資產質量方面,北京銀行不良貸款率1.30%,較年初下降0.01個百分點,但撥備覆蓋率下滑10.67個百分點至198.08%,風險抵補能力有所弱化。在零售業務轉型方面,北京銀行雖在信用卡、消費金融等領域發力,但面對互聯網銀行的競爭,其客户獲取成本與風控壓力顯著增加。

責任邊界:銀行在證券虛假陳述中的角色爭議

此次訴訟的特殊性在於,北京銀行並非康得新虛假陳述的直接實施者,而是作為資金監管方被捲入。原告主張的連帶賠償責任,實質是要求銀行為上市公司的信息披露違規“買單”。這一訴求背後,折射出資本市場對中介機構責任邊界的深層爭議。

從法律視角看,根據《證券法》及司法解釋,證券虛假陳述的責任主體包括髮行人、控股股東、董監高及中介機構。北京銀行作為資金託管方,其責任認定需結合具體行為與過錯程度。例如,若銀行明知或應知上市公司資金被違規歸集卻未制止,可能被認定為“幫助造假”;若僅因協議條款存在漏洞,則可能僅承擔補充責任。

近年來證券虛假陳述訴訟呈現“穿透式追責”趨勢。2023年,佛山農商行曾以類似理由起訴北京銀行,索賠6244.11萬元;2024年,瑞華會計師事務所因康得新審計失敗被罰沒1188萬元。這些案例表明,資本市場對中介機構的問責已從“形式合規”轉向“實質審查”。

儘管北京銀行在公告中稱“因被告主體多,本案對本期及期後利潤無實質影響”,但51億元的索賠金額仍不容忽視。若法院最終判定銀行承擔部分連帶責任,其資本充足率與盈利能力或將承壓。此外,訴訟的持續發酵可能進一步削弱市場對北京銀行風控能力的信心,影響其存款增長與融資成本。

更深層次的影響在於,此案或將推動銀行現金管理業務的合規升級。近年來,監管部門已多次強調上市公司資金監管的獨立性,要求銀行避免成為控股股東“掏空”上市公司的工具。北京銀行的遭遇,為行業敲響警鐘:在服務實體經濟的同時,如何平衡客户合作與風險隔離,將是未來銀行公司治理的重要課題。