商務部:對原產於美國、歐盟、台灣地區和日本的進口共聚聚甲醛徵收反傾銷税

guancha

5月18日,商務部網站公佈對原產於美國、歐盟、台灣地區和日本的進口共聚聚甲醛反傾銷調查的最終裁定。

全文如下:

根據《中華人民共和國反傾銷條例》(以下簡稱《反傾銷條例》)的規定,2024年5月19日,商務部(以下稱調查機關)發佈2024年第18號公告,決定對原產於美國、歐盟、台灣地區和日本的進口共聚聚甲醛(以下稱被調查產品)進行反傾銷立案調查。

調查機關對被調查產品是否存在傾銷和傾銷幅度、被調查產品是否對中國大陸共聚聚甲醛產業造成損害及損害程度以及傾銷與損害之間的因果關係進行了調查。根據調查結果和《反傾銷條例》第二十四條的規定,2025年1月16日,調查機關發佈初裁公告,初步認定原產於美國、歐盟、台灣地區和日本的進口共聚聚甲醛存在傾銷,中國大陸共聚聚甲醛產業受到實質損害,而且傾銷與實質損害之間存在因果關係。

初步裁定後,調查機關對傾銷和傾銷幅度、損害和損害程度以及傾銷與損害之間的因果關係進行了繼續調查。現本案調查結束,根據《反傾銷條例》第二十五條規定,調查機關作出最終裁定(見附件)。現將有關事項公告如下:

一、最終裁定

調查機關最終認定,原產於美國、歐盟、台灣地區和日本的進口共聚聚甲醛存在傾銷,中國大陸共聚聚甲醛產業受到實質損害,而且傾銷與實質損害之間存在因果關係。

二、徵收反傾銷税

根據《反傾銷條例》第三十八條規定,商務部向國務院關税税則委員會提出徵收反傾銷税的建議,國務院關税税則委員會根據商務部的建議作出決定,自2025年5月19日起,對原產於美國、歐盟、台灣地區和日本的進口共聚聚甲醛徵收反傾銷税。

被調查產品的具體描述如下:

調查範圍:原產於美國、歐盟、台灣地區和日本的進口共聚聚甲醛

被調查產品名稱:共聚聚甲醛,又稱聚氧亞甲基共聚物,或聚氧化甲烯共聚物

英文名稱:Polyformaldehyde Copolymer,或Polyoxymethylene Copolymer,或Copolymer-type Acetal Resin,或Acetal Copolymer等,英文名稱通常被簡稱為POM Copolymer

化學分子式:-[CH2-O]n-[CH2-O-CH2-CH2]m-(n>m)

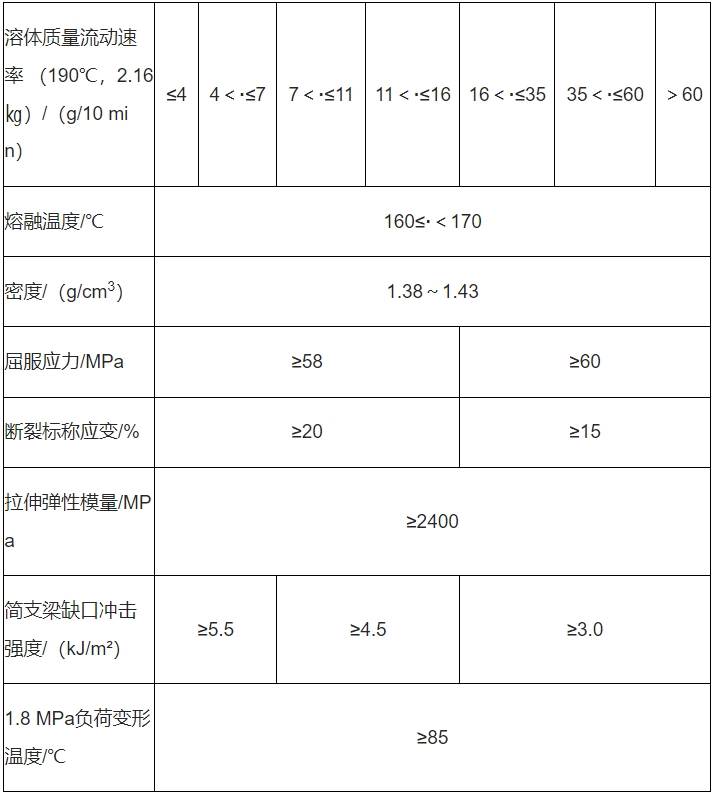

物理化學特性:共聚聚甲醛是由甲醛合成的,具有-CH2-O-主鏈及-[CH2-O-CH2-CH2]-嵌鍵(按重量計-CH2-O-含量大於50%)的熱塑性樹脂,且同時滿足以下各項性能指標:

主要用途:共聚聚甲醛具有機械強度高、高耐疲勞性、高耐蠕變性等良好的力學綜合性能,可以部分替代銅、鋅、錫、鉛等金屬材料,可直接用於或經改性後用於汽車配件、電子電器、工業機械、日常用品、運動器械、醫療器具、管道管件、建築建材等領域。

該產品歸在《中華人民共和國進出口税則》:39071010、39071090。這兩個税則號項下的均聚聚甲醛、改性聚甲醛等其他產品不在本次調查範圍之內。

對各公司徵收的反傾銷税税率如下:

美國公司:

1.泰科納聚合物公司 74.9%

(Ticona Polymers, Inc.)

2.其他美國公司 74.9%

歐盟公司:

1.塞拉尼斯生產德國有限及兩合公司 34.5%

(Celanese Production Germany GmbH & Co. KG)

2.其他歐盟公司 34.5%

台灣地區公司:

1.台灣寶理塑膠股份有限公司 3.8%

(POLYPLASTICS TAIWAN CO., LTD.)

2.台灣塑膠工業股份有限公司 4.0%

(Formosa Plastics Corporation)

3.其他台灣地區公司 32.6%

日本公司:

1.寶理塑料株式會社 35.5%

(POLYPLASTICS CO., LTD.)

2.旭化成株式會社 24.5%

(ASAHI KASEI CORPORATION)

3.其他日本公司 35.5%

三、徵收反傾銷税的方法

自2025年5月19日起,進口經營者在進口原產於美國、歐盟、台灣地區和日本的共聚聚甲醛時,應向中華人民共和國海關繳納相應的反傾銷税。反傾銷税以海關確定進口貨物的計税價格從價計徵,計算公式為:反傾銷税税額=海關確定進口貨物的計税價格×反傾銷税税率。進口環節增值税以海關確定進口貨物的計税價格加上關税和反傾銷税作為計税價格從價計徵。

四、反傾銷税的追溯徵收

對自2025年1月24日起至2025年5月18日有關進口經營者依初裁公告向中華人民共和國海關所提供的保證金,按終裁所確定的徵收反傾銷税的產品範圍和反傾銷税税率計徵並轉為反傾銷税,並按相應的增值税税率計徵進口環節增值税。在此期間有關進口經營者所提供的保證金超出反傾銷税的部分,以及由此多徵的進口環節增值税部分,海關予以退還,少徵部分則不再徵收。

對臨時反傾銷措施實施之日前進口的原產於美國、歐盟、台灣地區和日本的共聚聚甲醛不追溯徵收反傾銷税。

五、徵收反傾銷税的期限

對原產於美國、歐盟、台灣地區和日本的共聚聚甲醛徵收反傾銷税的實施期限自2025年5月19日起5年。

六、新出口商複審

對於美國、歐盟、台灣地區和日本在調查期內未向中國大陸出口被調查產品的新出口經營者,符合條件的,可依據《反傾銷條例》第四十七條的規定,向調查機關書面申請新出口商複審。

七、期間複審

在徵收反傾銷税期間,有關利害關係方可以根據《反傾銷條例》第四十九條的規定,向調查機關書面申請期間複審。

八、行政複議和行政訴訟

對本案終裁決定及徵收反傾銷税的決定不服的,根據《反傾銷條例》第五十三條的規定,可以依法申請行政複議,也可以依法向人民法院提起訴訟。

本公告自2025年5月19日起執行。

附件:中華人民共和國商務部關於原產於美國、歐盟、台灣地區和日本的進口共聚聚甲醛反傾銷調查的最終裁定.pdf

商務部

2025年5月18日