關税陰影下仍舊強勢,始祖鳥母公司上調2025年業績預期

霍东阳

(文/霍東陽 編輯/張廣凱)

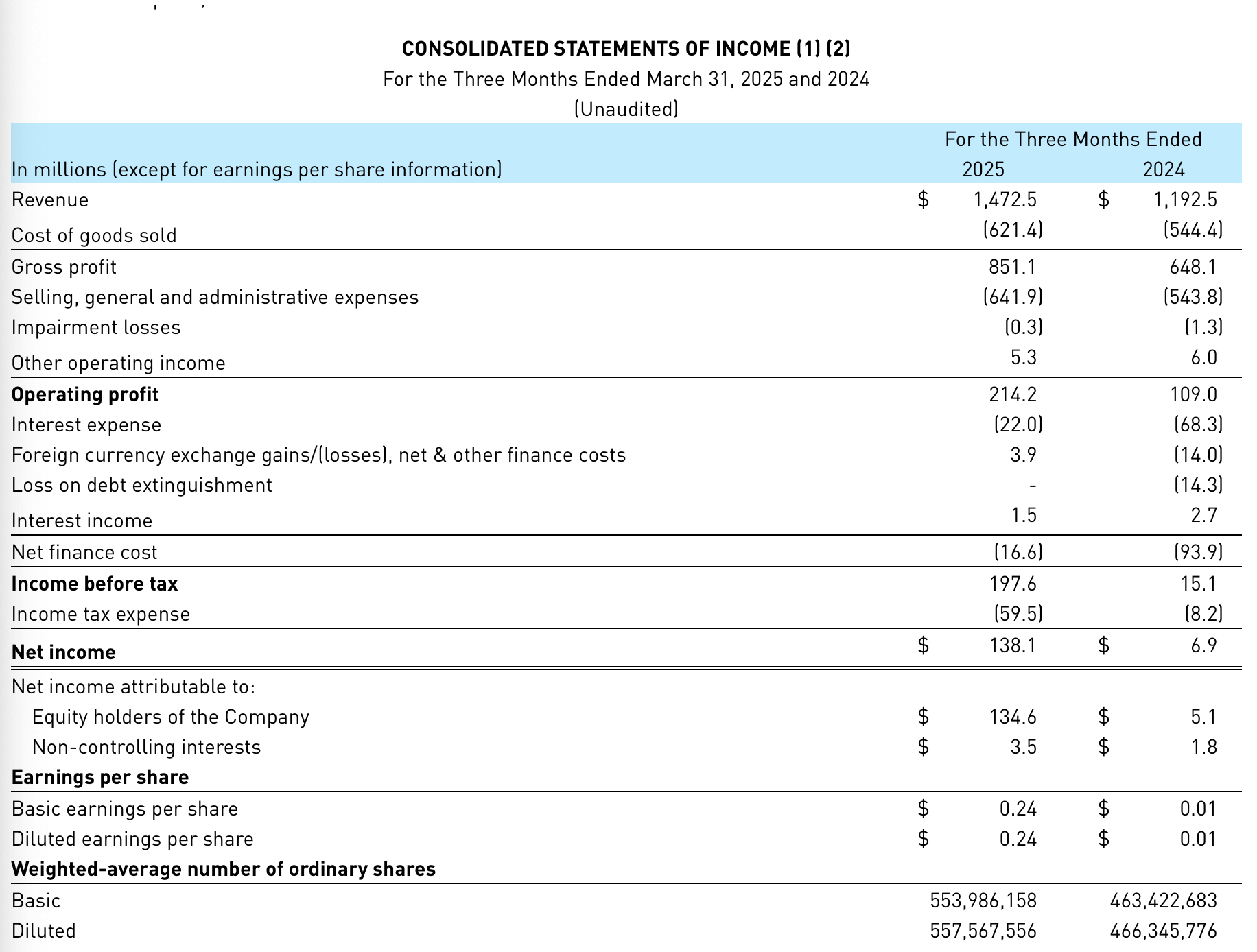

5月20日,亞瑪芬體育(Amer Sports)發佈了第一季度財報。在始祖鳥、Salmon等核心品牌的驅動下,營收、利潤均實現雙位數增長。

截至3月31日,亞瑪芬全球營收同比增長23%(固定匯率計算增長26%),達14.73億美元,高於市場預期的13.8億美元;淨利潤錄得1.35億美元,而前一年同期僅為500萬美元。

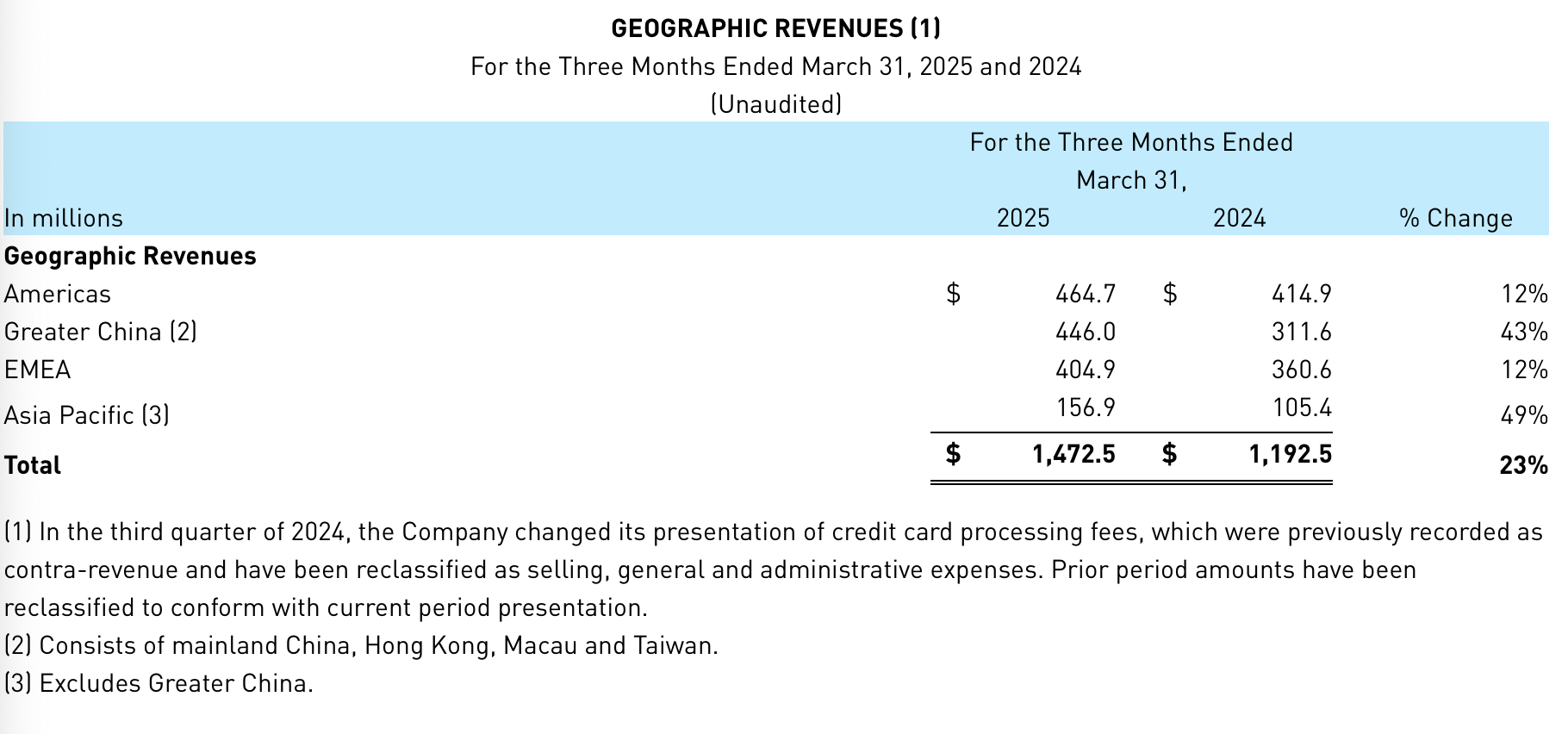

其中,大中華區和亞太地區增長強勁,收入分別為4.46億美元和1.57億美元,同比增長43%、49%,美洲和歐洲/中東/非洲地區的增長分別為12%,收入達到4.65億美元和4.05億美元。

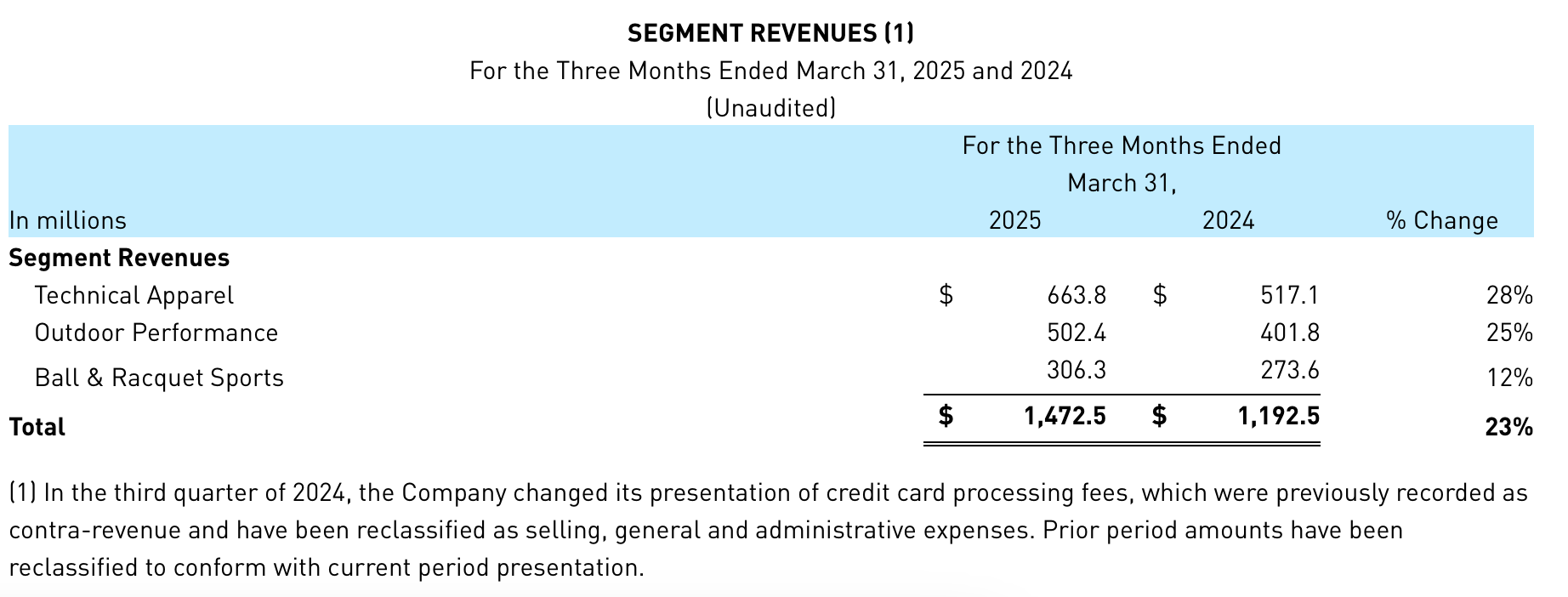

具體到品類來看,始祖鳥所在的技術功能性服飾部門營收增長28%至6.33億美元,Salomon所在的户外性能部門營收增長24%至5.02億美元,增長率同樣也高於2024年第四季度的9.6%;Wilson所在的球類及球拍裝備部門營收增長至12%至3.06億美元。

CEO鄭捷表示,在始祖鳥和Salomon鞋類業務的引領下,亞瑪芬獨特的高端户外功能性服飾品牌組合持續開拓市場增長新空間。

亞瑪芬還在報告中透露始祖鳥在各個地區、銷售渠道及產品類別均延續了強勁增長趨勢;鞋類品牌Salomon在全球市場的增長勢頭持續加快,冬季運動裝備業務也在本雪季實現圓滿收官;球拍及球類業務盈利能力與銷售額雙升,其中Wilson網球 360 系列產品功不可沒。

上個月,始祖鳥宣佈成立鞋履部門,意在進一步鞏固鞋類產品系列並加強零售分銷。始祖鳥的首席執行官Stuart Haselden指出,“鞋類”是始祖鳥增長的關鍵之一,鞋類業務營收在2024年增長超過60%,未來幾年佔品牌比重將有望從10%增長至超過20%。

基於一季度的超預期表現,亞瑪芬上調了其2025年的收入指引,預計:全年收入增幅將達到15-17%,此前預期為13-15%;毛利率和營業利潤率維持在56.5%-57%和11.5%-12%。

在各板塊的預測中,技術服裝板塊的收入上調至20-22%(此前預計為20%),户外休閒板塊收入預測從之前的低雙位數增長上調至中雙位數增長;球類及球拍運動板塊收入預測由此前的低至中單位數增長上調至中單位數增長。

值得注意的是,上調後的業績是基於美國對華徵收30%關税、對其它地區徵收10%關税的基礎上。鄭捷也表示,“鑑於我們高端品牌的定價能力、長期增長趨勢以及相對較低的美國收入風險,我相信我們有能力應對各種關税情景。”

本文系觀察者網獨家稿件,未經授權,不得轉載。