“去耐克化”,滔搏想做運動品牌的“MCN”

霍东阳

(文/霍東陽 編輯/張廣凱)

生活在上海的小錢發現,她常去的徐家彙健身房裏,穿阿迪耐克的人越來越少了,“大多數都是lululemon和昂跑,可能還有一些小眾的品牌。”

阿迪耐克在中國市場的處境變了,過去5年,耐克在中國的市場份額下滑了超3個百分點;2024年,阿迪達斯在大中華區連續五個季度營收下滑。在lululemon和昂跑在大中華區業績高歌猛進的同時,還有安踏等本土品牌正在通過國潮營銷快速搶佔消費者心智。

而阿迪耐克的消費退潮也直接衝擊到中間商。

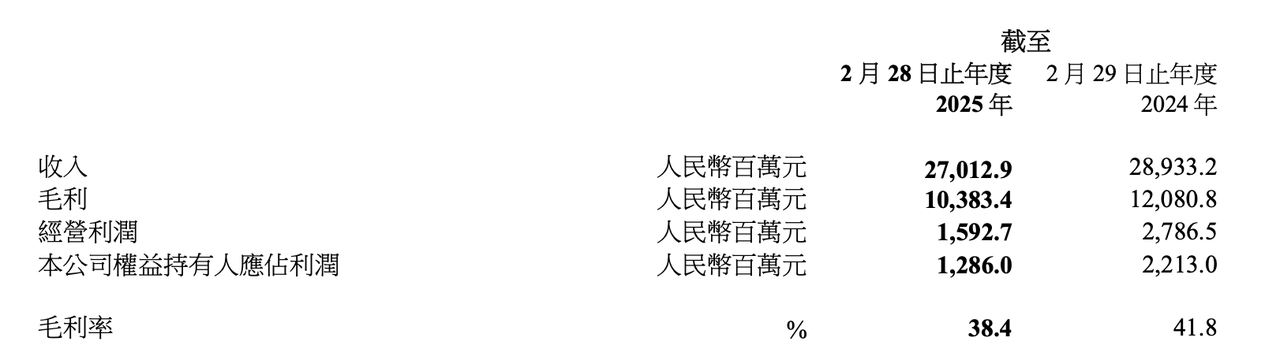

近日,中國最大的體育用品經銷商滔搏發佈了2024/25財年的業績報告,期內營收利潤雙降。截至2月28日,滔搏錄得收入270.13億元,同比下降6.69%;淨利潤為12.86億,同比下降41.89%。

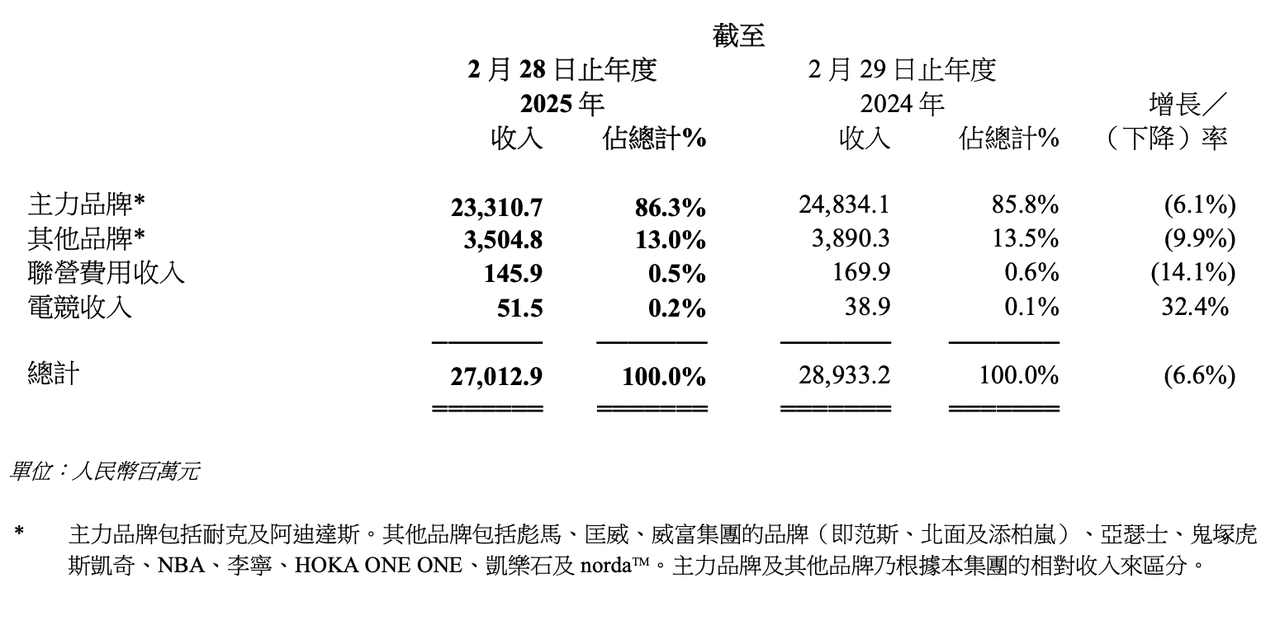

阿迪耐克曾為滔搏提供了品牌稀缺性,滔搏又為阿迪耐克深入中國市場提供了槓桿和渠道,二者相輔相成,共同走過了20多年的紅利期。作為其主力品牌,阿迪和耐克在滔搏總營收中的佔比連續多年超過85%。

在2024/25財年中,阿迪耐克仍舊撐起了滔搏的主要收入,其旗下的主力品牌(即阿迪和耐克)營收為233.11億元,雖較同期下降了6.1%,但在總營收的佔比達到了86.3%,較同期提升了0.5個百分點。

但下降的毛利率説明,阿迪耐克的盈利能力在持續變弱。運動零售業乃至更大的運動市場正在經歷新一輪的變革,滔搏迫切地需要踏上這波浪潮。

滔搏也想做“MCN”

在這個五月,滔搏先後簽下挪威百年户外品牌Norrøna和英國專業跑步品牌SOAR,加上去年拿下的norda,滔搏正在向小眾的國際户外運動品牌“轉身”。

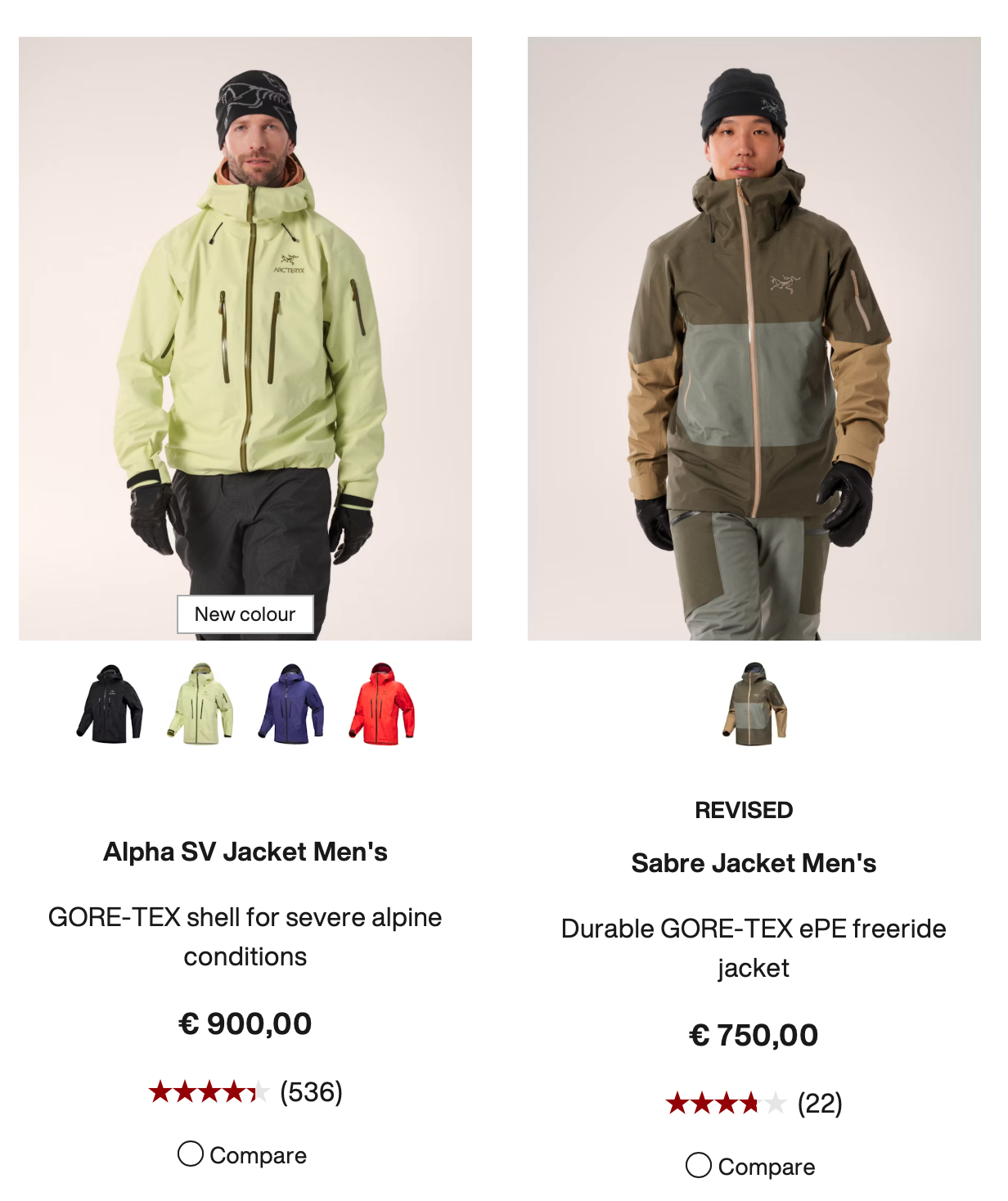

Norrøna被稱為挪威的“國寶級”品牌,由户外愛好者Jørgen Jøgensen於1929年成立,目前已經迎來了家族第四代掌門人。因Norrøna的logo設計成維京人頭像,也被中國户外愛好者稱為“老人頭”,品牌產品線包含滑雪、爬山、越野跑、户外徒步、山地自行車、打獵、滑雪和休閒。

作為“歐洲貴族”,Norrøna頂級衝鋒衣的定價甚至高於始祖鳥的同類產品。觀察者網發現,在海外其男士夾克的價格最高達到1199歐元(約合人民幣9780元),而始祖鳥的頂尖產品Alpha SV價格為900歐元(約合人民幣7341元),始祖鳥的GORE-TEX夾克的價格則為750歐元(約合人民幣6118元)。

相對“年輕”的SOAR則成立在2015年,主打兼具功能性、科技感和時尚美學的設計,被稱作跑者的“高定服裝”。SOAR立足於跑步的場景,但目前品牌的產品主要集中在跑步服飾。SOAR目前僅在倫敦開出一家門店,在社交平台上的粉絲不多,但在“跑圈”小有名氣。

相較於同樣稱自己為工程師品牌的昂跑,SOAR同款的價格甚至更高。以短褲為例,SOAR產品的價格帶在140-295歐元(約合人民幣1142-2406元),昂跑的短褲價格集中在60-120歐元之間(約合人民幣489-979元),只有與羅意威聯名的短褲價格衝到了380歐元(約合人民幣3100元)。

滔搏方面透露,目前Norrøna計劃開線下單品店(其在全球只有39家門店),擬在北京和上海這些頭部城市開設店鋪,SOAR在線下不排除會以集合店的形態呈現。

安踏收購亞瑪芬體育,並“爆改”始祖鳥後,趟出了一條“專業垂類+高端定價”的“運奢”賽道。而就近來頻頻合作的品牌來看,滔搏也想在這一賽道分一杯羹,與Norrøna的獨家合作更是被業界諸多人士認為是在對標始祖鳥,SOAR則有望與旗下的HOKA ONE ONE(下稱“HOKA”)在跑步賽道產生互補。

滔搏國際副總裁丁超曾在採訪中透露,滔搏選擇合作伙伴主要基於兩個核心判斷:一是垂類需求是否成氣候;二是品牌能否能成該賽道的“頂點存在”。“又垂又貴”的Norrøna和SOAR正符合滔搏的需求。

有媒體分析稱,安踏對收購品牌的爆改式運營與MCN孵化網紅的邏輯高度相似:選品、定位、流量投放、變現。現在滔搏的模式也愈發像一家MCN,不過,用滔搏的話來講是,“對貨品的理解,對用户節奏的判斷,對渠道選擇的判斷,整個全流程的效率。”

據滔搏官方表示,公司已經實現了“全渠道+全旅程+全週期“、”多品牌+多業態+多模式”的運營模式,正在推動自己從傳統的渠道銷售角色,向一站式運動零售運營商轉型。

近年來,滔搏已經在”去耐克化“的路上頻頻試水,在最火的跑步、户外和滑雪賽道簽約了多個品牌。2023年滔搏一口氣簽約了Hoka、凱樂石等多個品牌,並投資了雪具零售商冷山(擁有Burton、Nitro等多個國際雪具品牌的中國代理權);2024年,還拿下了加拿大越野跑品牌norda在中國的獨家運營權。

據36氪未來消費報道,滔搏為這些新簽約的品牌提供了近乎保姆式的全鏈路支持,包括傳播、推廣、渠道銷售和用户運營等。同時,相較於其他在中國運營的海外品牌,滔搏目前的運營更偏向於沿襲品牌原本的定位,讓品牌在中國市場被理解,而非對品牌定位進行“矮化式”改寫。

以norda為例,在引入中國市場後,滔搏先通過深度參與雲丘山越野賽、在金山嶺等地打造官方品牌活動,結合垂類的專業賽事和圈層活動,精準觸達目標客羣。有分析稱,這種“先打關係,再談生意”的路徑,也代表着滔搏新一輪品牌運營範式的改變:滔搏也越來越像一家MCN了。

丁超也在媒體採訪中透露,能拿下Norrøna在中國市場的獨家運營權,靠的不是承諾銷量,而是“讓品牌被理解”的方法論。安踏在不停“買買買”中發現,年輕人真正追逐和買單的,是屬於品牌自身歐美血統被放大的吸引力,這點,滔搏也看到了。

中國市場還會有另一個“始祖鳥”嗎?

滔搏轉投小眾户外品牌是一種必然。

有分析人士表示,零售的本質是一個去中間商做減法的生意,無論是目前商超們流行的自有品牌,還是之前阿迪耐克們嘗試的DTC,本質都是在精簡商品流通的中間環節,“消費降級更是加速了這一過程,直銷不僅能省去中間環節產生更多利潤,也能直接對消費者需求做出更快的反饋。”

實際上,上文中提到的滔搏“選品”標準,放在二十年前的阿迪耐克同樣適用:滔搏需要有增長性的品牌,品牌需要了解當地市場的經銷商。除了滔搏,寶勝體育和海外的Foot Locker都因為阿迪耐克過上過“好日子”,近年來也因為阿迪耐克“依賴症”拖累業績。

阿迪耐克在中國市場的增長受阻,作為中間商的滔搏必然要不斷尋找新的品牌拉動自己的業績。

安踏的發展也可以印證,在看到集團“現金牛”FILA增長“觸頂”的趨勢後,安踏斥巨資收購亞瑪芬,為自己尋得了高端户外的增長曲線。甚至,雅戈爾、報喜鳥等男裝品牌也因看到男裝的增長受限而投資了Hally Hansen和Lafuma等户外品牌。

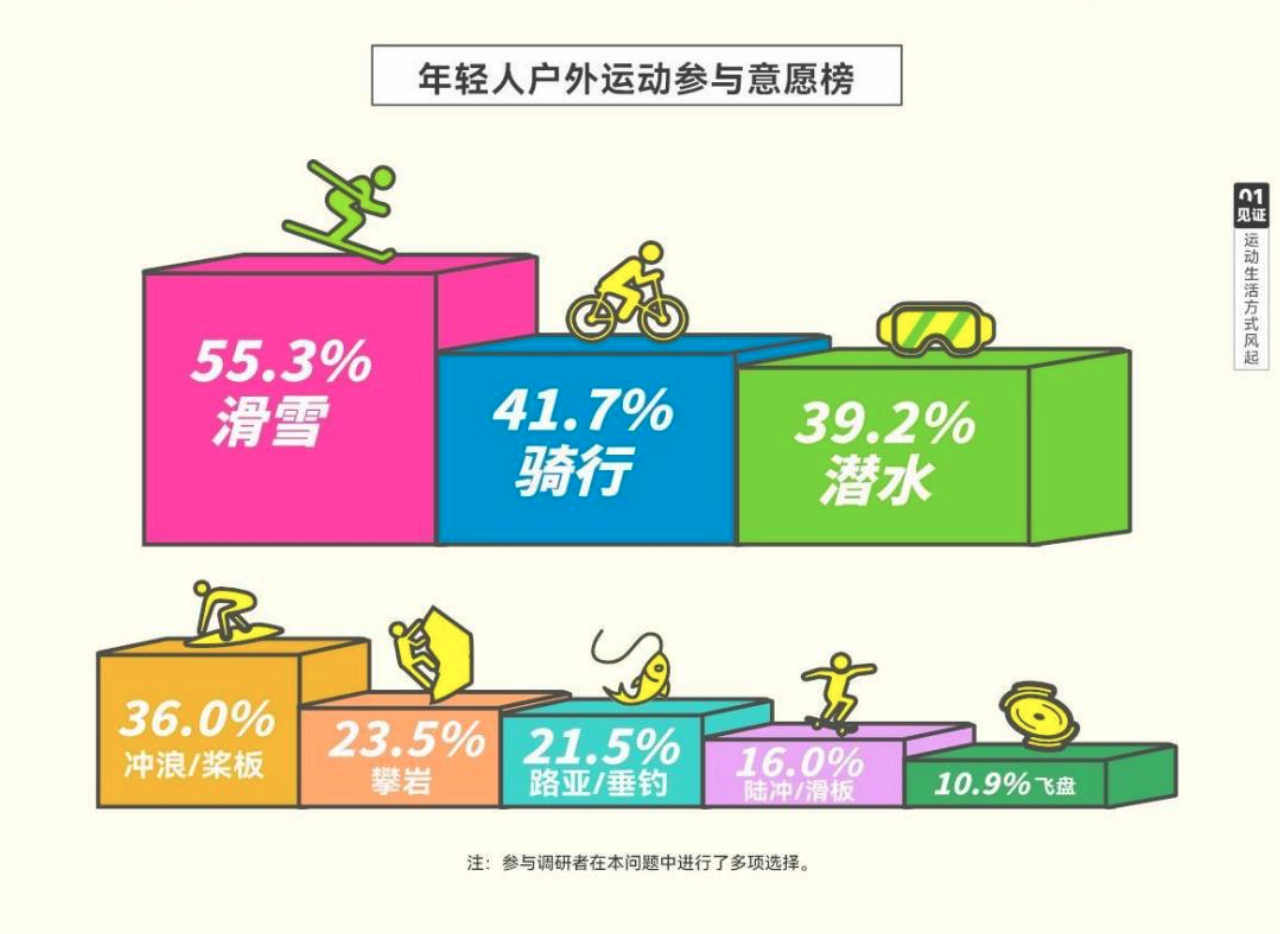

滔搏近年來業績欠佳的原因不僅僅是對阿迪耐克的依賴,更在於傳統運動賽道的增長是有限的。不過,越來越多專業小眾的新興運動品牌集中站上風口為滔搏帶來了機會。根據滔搏發佈的《2024中國泛年輕人運動消費白皮書》,包括滑雪、騎行、潛水等越來越多的運動類型正在得到年輕人的青睞。

2023年,與HOKA合作也為滔搏探明瞭一條在運動垂類發力的品牌經營路線。同時,越來越多的國際小眾户外品牌看到了中國市場的潛力,滔搏有望通過提供渠道和品牌運營實現品牌方和中間方的雙贏。

不過,滔搏現在的問題是,中國市場還能再出一個“始祖鳥”嗎?

有媒體分析稱,始祖鳥在中國的走紅存在諸多天時地利的條件:如果不是奢侈品行業的週期性轉冷,户外運動行業可能不會承接到傳統奢侈品牌流失的消費需求;如果不是安踏收購始祖鳥母公司,始祖鳥也很難一躍成為中國市場炙手可熱的品牌。

在運營始祖鳥時,安踏表現出了出色的品牌管理能力,但基於品牌運營,中高端大眾運動品牌或許可以複製增長路徑,但想在中國市場再造一個“運奢”並不容易。換一句話説,“FILA”可能常有,但“始祖鳥”很難再造。

滔搏目前合作的品牌,很明顯的一個特徵是價格不菲、定位中高端市場。

但現在中國的户外運動市場充滿了“價格不菲”的户外品牌。在收購亞瑪芬後,除了“帶飛”了始祖鳥和Salomon,安踏還將瑞典的中高端户外品牌Peak Performance也帶進中國市場;雅戈爾通過成立合資公司的方式參與了挪威高端航海户外品牌HELLY HANSEN在中國的運營;報喜鳥在嘗試運營Lafuma後還買下美國元老級户外品牌Woolrich(除歐洲市場)的經營權;海瀾之家通過與奧地利户外品牌HEAD合作也入局户外賽道…

有媒體統計,僅是2024年,就有46個新入局的户外品牌,從硬核户外到更強調設計與生活方式屬性的輕户外不一而足。中國市場裏,有太多虎視眈眈的“MCN”了。滔博面臨的競爭相當激烈。

此外,面對一個户外文化土壤薄弱的市場,中高端品牌的背後是巨大的市場教育成本,滔搏在未來一段時間裏,都要警惕陷入負槓桿效應。