心智觀察所:輕視中國市場,這家全球頭部碳化硅大廠“死不足惜”

guancha

【文/觀察者網專欄作者 心智觀察所】

號稱全球碳化硅行業頂流的Wolfspeed,最後一個靴子落地——由於難以解決鉅額債務問題,正尋求申請美國破產法第11章破產保護,準備在數週內申請破產,該公司股價在盤後交易中下跌逾57%。

其實從去年下半年開始,這家立志打通碳化硅襯底+外延+器件全鏈條的化合物半導體公司衰相盡顯,破產已經提上日程,就連拜登的《芯片法案》劃撥近8億美元都沒能救活它。

碳化硅是一種寬禁帶半導體材料,相比傳統的硅,具有更高的耐壓、耐温和高頻性能,在高功率、高温、高頻率的場景下有廣泛的應用,是多年以來資本市場熱捧的賽道,曾幾何時,Wolfspeed風頭正勁,在美國本土大肆擴產,為何落到今天這步田地?

很多分析師從產品定義,市場路線選擇,營銷策略上等角度分析該公司的衰亡。其實,一個根本性的原因就是Wolfspeed的身位距離中國太遠了。

換言之,沒有緊抱中國大陸市場的大腿,是導致其破產的主要原因。

很殘酷,對於處在半導體這樣一個高度國際化、全球化的行業,又在碳化硅這樣一個高度競爭的賽道,如果不能深刻理解中國市場發生了什麼,你就找不到自己的方向和未來。

前兆:Wolfspeed被擠出LED賽道

Wolfspeed的前身是成立於1987年Cree Research,該公司是碳化硅(SiC)應用領域的先驅,於1989年推出了首款基於SiC的藍色LED,並且於1993年登陸美股。

Wolfspeed(也就是之前的Cree)可以説是用碳化硅製造LED的全球先鋒者,由於碳化硅和氮化鎵的晶格適配性比較好,Cree用碳化硅做襯底,做氮化鎵外延,一度風生水起。

直到2017年,LED業務仍然佔到Cree總營收的三分之二,然而,就在這時候起,市場上不斷傳出Cree要剝離LED業務,全面轉向化合物半導體,尤其是碳化硅襯底+外延的製造。

因為這時候,Cree發現了一個問題,LED全球市場開始出現過飽和,毛利不斷降低,已經不那麼賺錢了,靠LED賽道無法再給各大股東畫餅。

Cree在LED領域的節節敗退,和中國大陸市場的蓬勃發展有着密不可分的關係。

2013年,中國LED芯片國產化率突破50%,三安光電、華燦光電等企業實現技術突破,開始替代進口;2015年之後,中國成為全球最大LED生產和消費市場,佔據全球70%以上產能,三安光電躋身全球前三大LED芯片廠商。

彼時,中國LED產業集羣效應如珠三角、長三角、福州廈門等地開始顯現,與當年國內基建快速上馬的大背景非常契合——城鎮化加速帶動了照明需求,2010-2020年,中國LED照明滲透率從不足10%升至80%以上。

市場之外,更重要的是技術突破。2010年後,中國在藍寶石襯底、外延生長、芯片切割等關鍵技術領域實現突破,國產芯片光效從80lm/W提升至200lm/W以上,達到國際水平。

三安光電2014年量產6英寸LED外延片,打破Cree、日本日亞化學的壟斷。

中國形成從襯底材料、外延芯片、封裝到應用的全產業鏈佈局,實現協同降本。2015年,中國LED領域專利申請量全球佔比超40%,逐步突破日亞化學、豐田合成等企業的專利壁壘。

悲催,Wolfspeed被擠出碳化硅賽道

客觀地講,2018年左右,當Cree決定逐漸剝離掉LED業務的時候,國內外諸多中小型LED企業確實過得比較艱難,互相低價絞殺,破產的很多,國際巨頭抽身上岸紛紛剝離通用照明業務也屬正常。

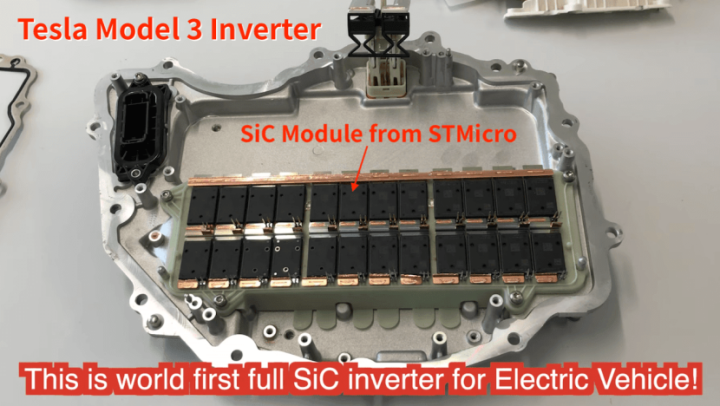

本來在碳化硅行業有相當雄厚的歷史積累的Cree決定全面轉型化合物半導體也是合理之舉。更何況,當時馬斯克給他送來了“温暖”。特斯拉的異軍突起,帶動了全球碳化硅概念股的火熱。

特斯拉通過在其Model 3車型中首次大規模應用碳化硅功率器件,顯著提升了逆變器效率和車輛續航能力,為行業樹立了技術標杆。作為電動汽車領域的領軍者,特斯拉的這一創新選擇引發業界對碳化硅性能優勢的關注,促使車企、供應商重新評估技術路徑,加速了碳化硅在新能源賽道中的主流化進程。

車企競相跟進研發SiC解決方案,疊加資本市場的密集佈局,最終推動碳化硅從細分技術躍升為新能源汽車及能源領域的核心賽道。

2021年,Cree改名Wolfspeed,開始了碳化硅“大躍進運動”。

某資深寬禁帶半導體分析師告訴心智觀察所,Wolfspeed當時選擇走成本、前期投資更高的8英寸襯底之路也受客觀條件所限,因為美國本土6英寸產線大幅被淘汰,讓寬禁帶半導體一上來就走了“高端”路線。

乍一看上去,Wolfspeed在紐約州莫霍克谷的工廠的8英寸一開始就領先了國內6英寸碳化硅襯底、外延廠一個代差,但碳化硅專用的設備比如外延,刻蝕,注入,退火,PVD等屬於新興事物,和硅基設備無法“共板”,良率和產能都有巨大的風險。

國內的6英寸產線看似落後,但更加成熟可靠,可以複製當年把LED殺成紅海的走量降價的模式:“長期來看,從成本角度考慮,6英寸線短期內不可能被8英寸淘汰,而且且將長期存在”。這位分析師告訴心智觀察所。

我國台灣地區半導體分析師陸行之也在社交媒體上也發表了對Wolfspeed困境的看法,直指成本問題:Wolfspeed賣一萬美元總價的碳化硅晶片,成本高達1萬7000美元,而英特爾是每賣一片1萬美元高端硅晶圓,製造成本為1萬6550美元,而台積電則是1萬出頭。

和碳化硅產線互為表裏的是,Wolfspeed幾乎把所有產能重心和投資都放在了北美大陸,而北美大陸卻不是碳化硅終端市場的消化之地。

新能源汽車產業的爆發式增長是碳化硅的主要驅動力:國內車企為提升續航、縮短充電時間,加速導入碳化硅電驅系統,比亞迪、蔚來等品牌的高端車型已規模化採用碳化硅MOSFET模塊。與此同時,光伏逆變器、儲能系統及超充樁等新能源基礎設施對高效、耐高温的碳化硅器件需求激增,疊加“雙碳”目標下的政策傾斜,進一步放大了市場需求。

在此背景下,Wolfspeed的8英寸的所謂高端MOSFET,離了中國大陸就是無源之水。

成也特斯拉,敗也特斯拉。

2023年一季度財報會議上,馬斯克透露特斯拉正通過電路設計優化,將下一代電驅系統中的碳化硅晶體管用量削減75%,但保持性能不變。這一調整直接源於碳化硅器件的成本壓力與供應鏈瓶頸——全球碳化硅襯底產能長期緊張,疊加車用模塊良率偏低,導致成本居高不下。特斯拉希望通過減少用量、提升設計效率,緩解成本與供應風險,同時探索硅基IGBT等替代方案的補充路徑。

此舉引發產業鏈震動,碳化硅賽道“降温”預期增強。消息公佈後,直接導致Wolfspeed股價當日暴跌10%。

從此之後Wolfspeed一蹶不振,一步步走到了破產的邊緣。

疏離中國市場,也就給自己買好了棺材

2023年以來,Wolfspeed始終沒解決產能利用率問題,其莫霍克谷工廠的利用率仍僅為20%。Wolfspeed在2024財年第二季度實現營收2億美元,同比下滑14.9%。在毛利方面,公司二季度實現毛利0.02億美元,同比下滑96.3%,毛利率僅為1.2%,創下歷史新低。

Wolfspeed莫霍克谷工廠

老CTO走後,新接任上任的女CTO更是菜鳥一個,無法深刻洞察企業危機感和鮮活市場動態,因為現金不足,公司持續增加長期負債,目前淨負債是股本的4.5倍,即便有日本瑞薩電子長訂單輸血,因德國工廠前期巨大的支出無法轉為有效產能,攤子鋪的太大,無法撐住每個季度六七個億美元的淨燒錢,破產也許是它最體面的結束。

Wolfspeed的破產危機,與其對中國市場的戰略輕視密切相關。作為全球新能源汽車、光伏及儲能產業的絕對中心,中國對碳化硅器件的需求佔全球40%以上,且年增速超過30%。然而,Wolfspeed長期將重心放在歐美市場,未能及時在中國建立本土化供應鏈或深度綁定頭部客户如比亞迪、蔚來等。

其對中國廠商的技術驗證週期長、定製化響應慢,導致大量訂單被英飛凌、三安光電等競爭對手瓜分。在半導體行業“得中國者得天下”的競爭邏輯下,這種地域性戰略失衡使其錯失關鍵增長極。

中國市場的特殊性進一步放大了Wolfspeed的失誤。一方面,中美技術脱鈎趨勢下,中國車企與設備商優先選擇本土或非美供應鏈以規避風險,而Wolfspeed既未在中國設廠,也未與本土企業合資,淪為“不可靠供應商”。

另一方面,中國SiC產業鏈的成熟速度超預期,從襯底到模組的本土廠商如天嶽先進、泰科天潤已實現從技術追趕到價格碾壓。Wolfspeed在專利壁壘逐漸消解後,既無成本優勢,又無本地服務網絡,最終被擠出全球最大增量市場,加速了其財務崩塌。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。