泰耶·帕裏克:中國消費悲觀論?我們低估太多現實情況了-泰傑·帕裏克

guancha

【文/ 泰耶·帕裏克】

中國需要將經濟重新平衡,以促進更多的消費支出,這一觀點現在已經廣為接受。十多年來,經濟學家一直警告稱,中國以投資和出口為主導的增長模式,在維持高增速方面其實是存在天然瓶頸的。

然而,外界普遍仍在質疑中國是否能有效推動家庭消費的顯著增長。對此,我特別邀請了多位分析師來共同探討:為何中國長期消費支出的增長可能超預期?(即便這並非他們的核心觀點)。以下是主要論點分析:

首先,當前對中國消費的悲觀論述低估了其現有的規模。中國的消費支出約佔中國經濟總量的40%左右,雖然這一比例較全球平均水平低了約20個百分點,但以絕對值衡量,中國消費市場已位居全球第二(僅次於美國),且增速持續領跑全球。

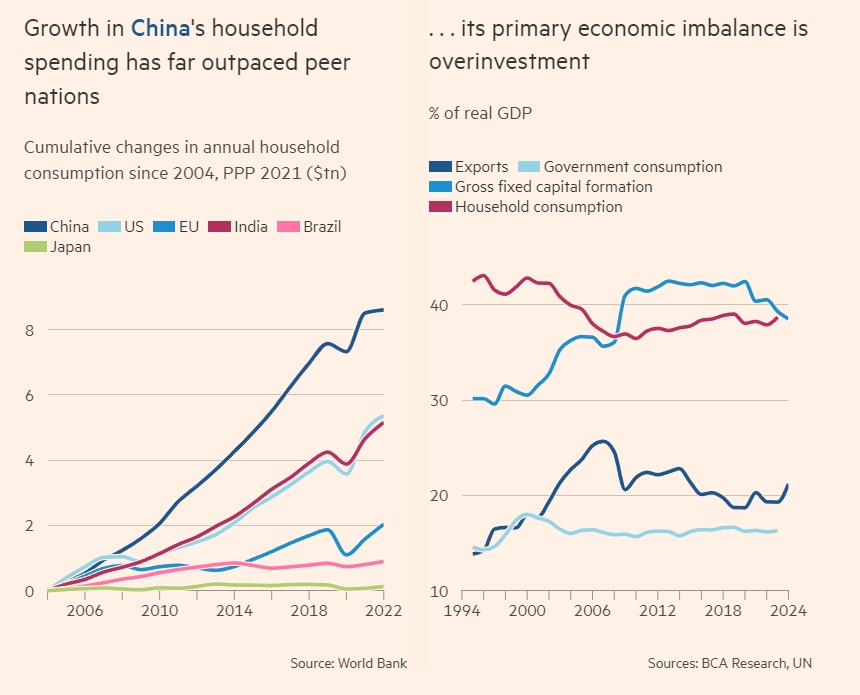

左標題:中國家庭支出的增長遠遠超過了其他同等國家。圖為各國(從左往右:中國、美國、歐盟、印度、巴西、日本)自2004年以來家庭年度消費的累積變化(萬億美元);右標題:其主要經濟失衡是過度投資。圖為四項經濟指標占真實GDP的比重變化(出口、政府消費支出、固定資本形成總額、家庭消費)《金融時報》

根據BCA Research數據,在新冠疫情爆發前的二十年裏,中國消費支出的實際複合年增長率達到9%。而根據麥肯錫全球研究院的數據顯示,在多項體現消費升級與可選支出的品類中,中國在全球消費總量中的佔比遠超過其經濟總量份額。TS Lombard的首席中國經濟分析師羅裏·格林(Rory Green)指出,“就數量和價值而言,從汽車、智能手機到奢侈品和電影,中國幾乎是所有消費品的最大市場。”

值得注意的是,中國完全有能力通過國內消費替代對美出口規模。根據凱投宏觀測算顯示,中國零售市場規模已達對美出口額的十倍。中國的產能擴張也助推了國內零售市場發展,商品與服務價格優勢顯著(按購買力平價計算,中國經濟規模已超越美國),使得高收入羣體能夠花比較少的錢維持較高的生活水準。

儘管面臨經濟壓力,中國年輕消費羣體仍未縮減開支。“Z世代和千禧一代仍在積極消費旅遊、户外體驗與遊戲產品”,香港科技大學全球經濟學家金刻羽表示,“消費信貸主要流向35歲以下羣體,比如在阿里巴巴平台點擊一下就能借款購買口紅。”

簡言之,中國已形成了堅實的消費文化基礎。波士頓諮詢公司預測,到2030年中國中高收入羣體規模將突破5億人(遠超美國總人口)。這意味着即使邊際消費傾向略有提升,也能顯著拉動消費總量增長。另一方面,中國特有的高投資、高儲蓄模式則對此形成制約。

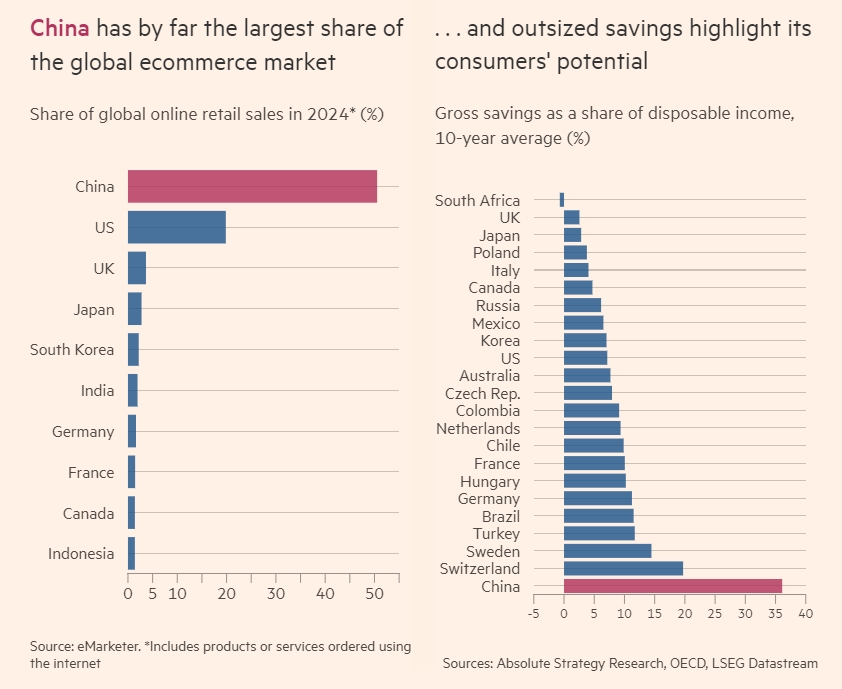

左標題:中國在全球電子商務市場中佔有最大份額。圖為2024年全球在線零售銷售額份額(%)右標題:巨大的儲蓄突顯了其消費者的潛力。圖為各國儲蓄總額佔可支配收入的比例(單位/%,取10年平均值)《金融時報》

不過,由於疫情的影響以及房地產行業的衝擊,當前消費者信心仍顯著低於2020年前水平,預防性儲蓄因此而被抬高。儘管如此,我們依然可以看到中國經濟復甦的跡象。

“現在,家庭已經基本用銀行存款填補了房價下跌造成的資產負債表缺口”,Absolute Strategy Research的新興市場經濟學家亞當·沃爾夫(Adam Wolfe)表示,“房價正在企穩,對安全金融資產的需求應該會有所減弱。”

德意志銀行第一季度的一項民意調查發現,52%的中國消費者願意增加可自由支配的支出,這一比例創歷史新高。

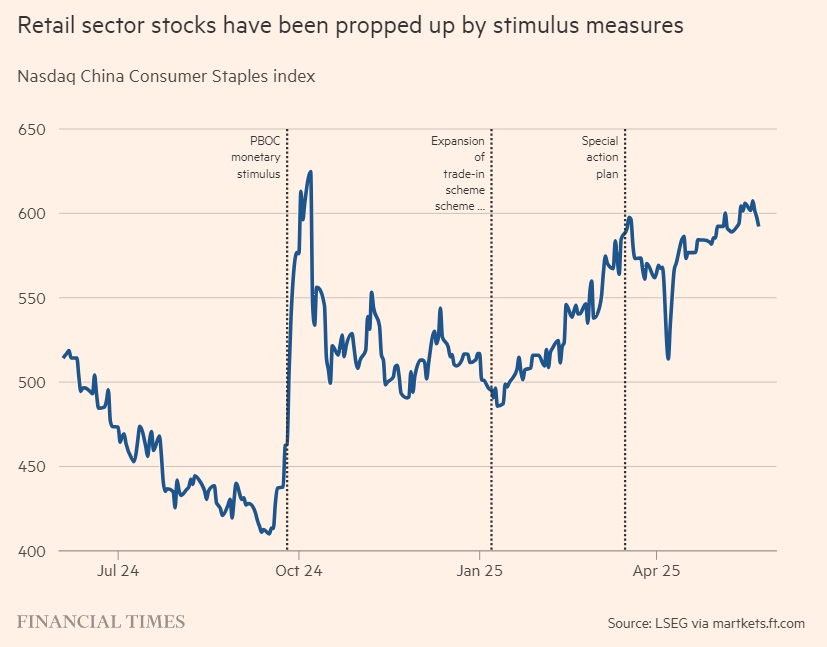

中國對經濟的政策刺激已初見成效——去年9月,中國人民銀行降低了銀行存款準備金率,下調了抵押貸款利率,並加大了對股市的支持力度;今年3月政府推出包含提薪和育兒補貼的"特別行動計劃";以舊換新計劃(通過財政激勵鼓勵產品更新)也支撐消費支出。但是,中國經濟仍然需要進一步的刺激。若要實現消費支出的持續、長期增長,就需要持續提振家庭信心,並大幅減少儲蓄率。

標題:零售行業股票受到刺激措施的支持。圖為納斯達克中國消費必需品指數變化情況(2024.7-至今)《金融時報》

然而,中國政府長期以來努力提升消費,並將重點放在生產上,這導致分析人士懷疑家庭能否在其經濟中發揮更大作用。這主要面臨三大上行結構性風險:改革、城鎮化和人口結構。目前,提升消費的重要性已獲得政治支持,這也與“雙循環”(增強國內國際需求)和“共同繁榮”(減少不平等)理念相契合。

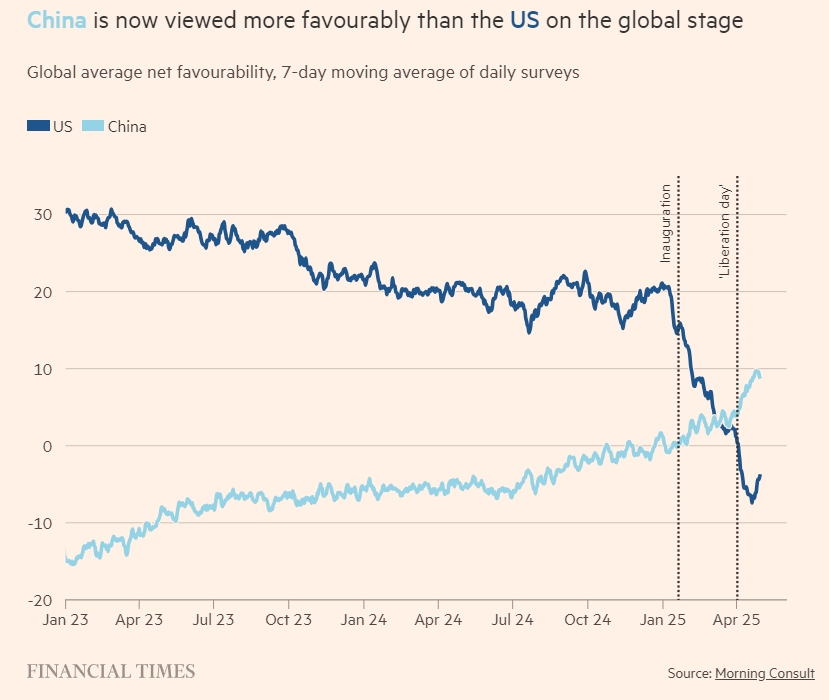

同時,美國總統唐納德·特朗普的關税政策也給中國政策制定者帶來了進一步的壓力,外部需求波動凸顯國內市場的重要性。

晨間諮詢公司的政治情報主管傑森·麥克曼(Jason McMann)表示:“在與歐盟、澳大利亞等其他國家多年來的緊張貿易關係後,如今中國或許能通過在貿易問題上的緩和立場來提升其全球地位,但另一邊的美國仍然會在貿易問題上保持強硬立場。”

標題:在如今的全球舞台上,中國比美國更受青睞。圖為中美兩國的全球平均淨支持率變化情況,深藍代表美國,淺藍代表中國。《金融時報》

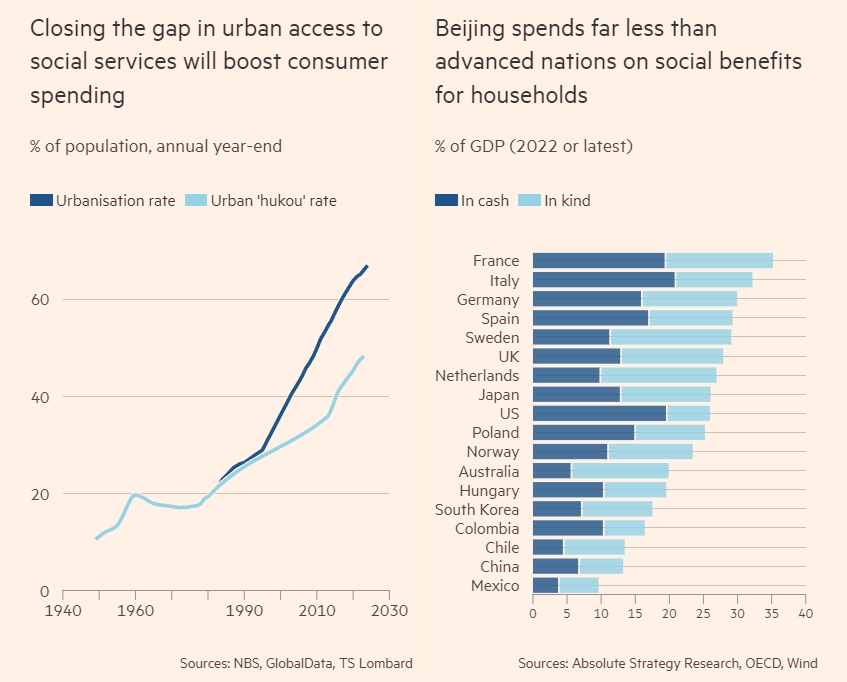

對中國經濟而言,城鎮化是另一個潛在的利好因素。中國三分之二的人口居住在城市當中,而經合組織國家(OECD)的平均城鎮人口比例超過80%,持續且更快的城鎮化遷移將增加收入和服務支出。

根據榮鼎諮詢的評估,全面開放城鎮基本服務將顯著促進消費。2025年的一項研究發現,移民遷入城市後,其人均消費增長了30%;而當他們完全融入城市生活後,人均消費將再增長30%。

更具體地説,即使是“資本主義至上”的美國,其社會轉移支出也比中國更高。中國的所得税收入僅佔其GDP的1%左右,遠低於發達經濟體。

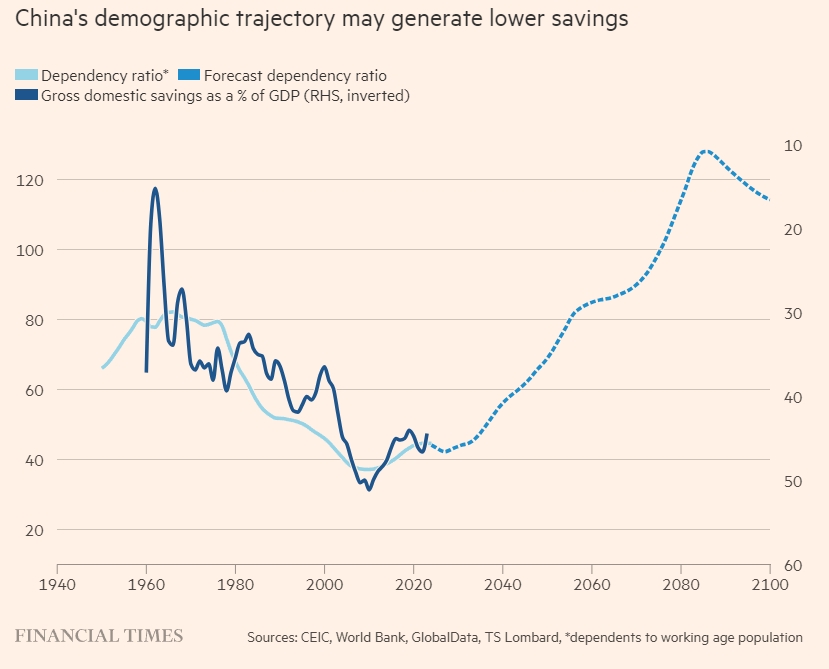

此外,人口老齡化可能帶來長期的經濟提振。因為隨着中國退休人口比例的上升,儲蓄者與消費者的比例將會下降。

左標題:縮小城市社會服務差距將促進消費者支出。深藍代表城鎮人口率,淺藍代表城鎮户籍人口率。右標題為:中國在家庭社會福利方面的支出遠低於發達國家。圖為各國在家庭社會福利方面的支出(深藍:現金,淺藍:實物)《金融時報》

羅裏·格林指出:“在東亞,勞動年齡人口的高儲蓄模式尤為強勁。”事實上,韓國和日本也都經歷過勞動年齡人口占比達到頂峯時儲蓄率達到峯值的情況。羅裏·格林認為,與其他亞洲國家相比,中國人口的金字塔結構較為不均衡,可能導致其儲蓄率下降更快。“即使政策改革無效,中國的儲蓄率也會下降,”他在最近的一份報告中表示。

標題:中國的人口軌跡可能產生較低的儲蓄。淺藍代表人口撫養比,深藍代表國內儲蓄總額佔GDP的百分比,虛線代表預測的人口撫養比《金融時報》

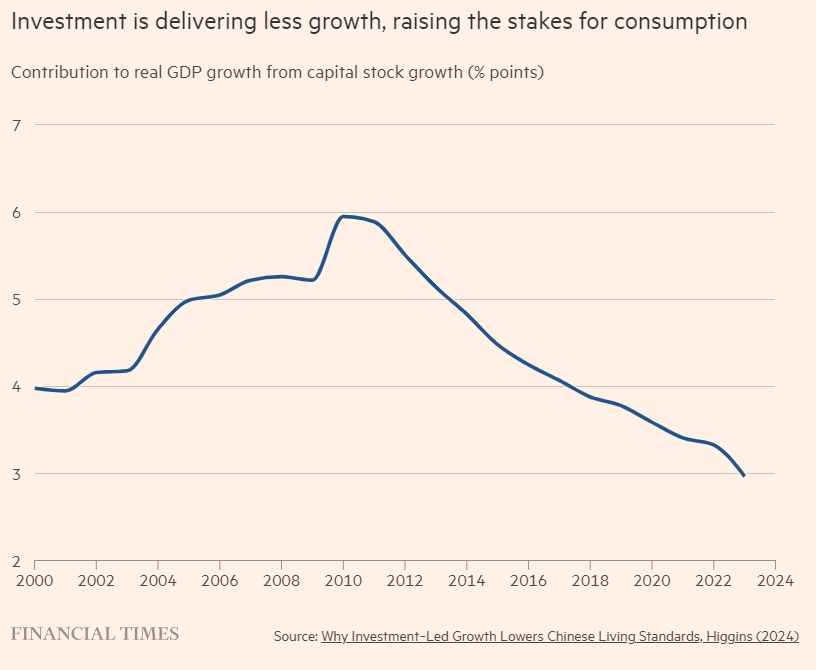

當前,中國強調的 “新質生產力” 對提振就業和收入有着顯著作用。然而,卡內基國際和平基金會高級研究員邁克爾·佩蒂斯(Michael Pettis)卻指出,僅僅依靠這一戰略來刺激消費,其作用存在一定的侷限性。

要創造所需的生產力增長,並確保這些增長主要使工人受益,無疑是一項艱鉅的任務。實際上,根據BCA Research的數據顯示,中國的資本支出效率一直處於下降趨勢。

“這導致了產能過剩、通貨緊縮和大量虧損企業”。邁克爾·佩蒂斯表示,其他可持續提高家庭收入的方案將需要進行重大的政策改革(中國方面迄今為止對此猶豫不決)。“中國方面可以將地方政府的收入,特別是向更貧困、負債更重的家庭轉移。或者,它可以加強社會保障體系。”

繼續向高附加值生產轉型或許能夠支撐經濟增長,不過這需要更為有針對性的投資。但如果中國政府真心希望到2035年將中國打造成“中等發達國家”,就需要釋放其龐大消費羣體的潛力。

標題:投資帶來的增長放緩,加大了消費風險。圖為資本存量增長對實際GDP增長的貢獻(百分點)《金融時報》

雖然短期刺激計劃或許能起到一定的幫助,但對於提升長期家庭信心而言,作用並不顯著。而福利(和税收)改革則能夠將高額儲蓄轉化為實體經濟支出,進而推動城鎮化進程,最終助力構建中國成熟創新的零售生態系統。

值得注意的是,政策制定者如今正愈發重視消費,在户籍、養老金和福利制度方面也正在推進一些循序漸進的小規模改革。隨着中國現有增長戰略的經濟和地緣政治侷限性日益凸顯,中國政府可以利用其集中式的政策工具來刺激消費支出。

悉尼大學中國研究中心主任大衞・戈德曼,這位研究中國已有50多年的專家表示:“中國一次又一次地展現出其不意的能力,以實現其長期目標。”

不可否認,近年來中國消費者的處境較為艱難。但不可忽視的是,中國巨大的消費能力仍有待釋放,並且中國自身也掌握着開啓這一潛力的關鍵鑰匙。

(原文發佈在金融時報網站,原標題:不要低估中國消費者。譯文僅供讀者參考,不代表觀察者網觀點。)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。