特朗普重啓拖欠學生貸款的追繳工作,摩根士丹利:今年美國GDP或因此下滑0.1%

赖家琪

【文/觀察者網 王一】經過近5年的延緩後,特朗普政府本月初重啓了拖欠學生貸款的追繳工作,威脅要對逾期未還款的人採取沒收工資、取消退税和聯邦福利等舉措。

美國《華爾街日報》5月26日報道稱,這不僅給拖欠學生貸款的美國人帶來個人財務壓力,還給美國經濟帶來了新的挑戰。這些借款人現在每個月要花更多的錢來償還債務,影響他們在其他地方的消費。如果不還款,他們就會被標記為拖欠或違約,導致他們信用評分的降低,以後更難借到錢。

美國摩根士丹利銀行的經濟學家5月預估,2025年美國人償還學生貸款的每月總支出將增加10億至30億美元,這可能導致今年美國國內生產總值(GDP)下降約0.1個百分點。

2020年3月,疫情爆發後,特朗普第一屆政府暫停了聯邦學生貸款的還款,並停止向信用機構報告拖欠情況。前總統拜登上台後,幾次延長學生貸款的凍結期限,直到2023年10月才恢復每月還款,但第一年還款規定有所放寬。去年10月,拜登政府宣佈將於2025年1月恢復拖欠還款報告。今年4月,特朗普第二屆政府的教育部發表聲明,宣佈其下屬的聯邦學生援助辦公室(FSA)將於5月5日起恢復對拖欠學生貸款的追繳工作,2020年3月來首次重啓該行動。

《華爾街日報》指出,雖然借款人被要求償還學生貸款已有幾個月了,但特朗普政府重啓催收工作的舉措,讓那些從未經歷過或已經忘記了催收程序的人來説,是一個衝擊。

與此同時,拜登政府的“寶貴教育儲蓄”(SAVE)計劃——將借款人的還款金額與收入、家庭規模掛鈎,在法庭上受到了質疑,800萬計劃參與人的還款被擱置。該報預計,這些借款人可能需要在今年年底或明年年初開始還款。

隨着“無後果”政策的結束,重啓還款和追繳工作的影響已經開始顯現。據美國《紐約時報》5月報道,拖欠還款的借款人的信用評分開始下降,其中超過500萬借款人違約,預計還有數百萬借款人將陷入困境。

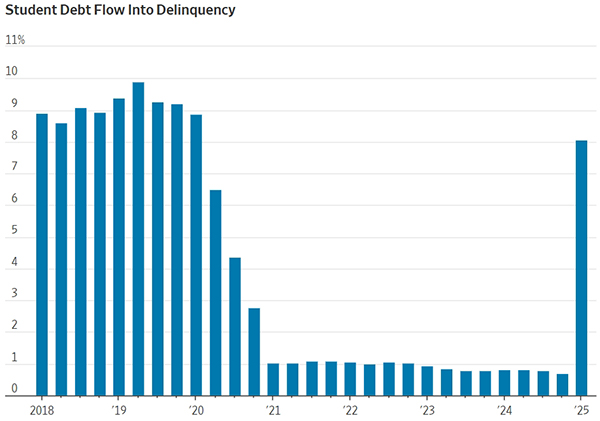

《華爾街日報》稱,拖欠率(超過90天未還款)激增。本月,紐約聯邦儲備銀行報告稱,學生貸款拖欠率從去年四季度的0.7%躍升至今年一季度的8%,基本已追平暫停還貸前的水平。

2025年一季度,美國學生貸款拖欠率激增。 《華爾街日報》製圖

美國杜克大學經濟學家邁克爾·迪納斯坦(Michael Dinerstein)表示,任何重啓還款的舉措都可能導致拖欠率出現一定程度的上升。他希望,隨着人們收到催款通知,他們會認真對待還款,並且希望近年來推出的還款計劃最終能使拖欠率低於疫情之前。但讓他擔心的是,這麼多人長期未還款,現在將更難以償還。

紐約聯邦儲備銀行稱,數百萬被標記為新近拖欠學生貸款的借款人中,許多人的信用評級原本就屬於次級,但有200萬人的信用評分在620至719之間,即接近優質信用評級,另有40萬人的信用評分超過720,被標記為優質信用評級。後兩者的信用評分最近因拖欠學生貸款而有所下降,接近優質信用評級的借款人的平均信用評分下降了140分,優質信用評級的借款人的平均信用評分也下降了177分。

美國使用以商業徵信公司為基礎的社會信用管理方式,對消費者的信用資格、信用狀態和信用能力進行評價並打出信用評分。不同公司依據信用評分給出的評級不同,但整體來看,300至580屬於最差的信用評級,580至670區間屬於接近優質的分段,670至850左右的信用評分屬於高分段。

《華爾街日報》指出,信用評分的下降會給人們的消費支出帶來額外的限制,許多去年可能有資格獲得信用卡、汽車貸款或抵押貸款的借款人將不再具備資格。微軟旗下門户網站MSN分析指出,個人信用的下降削弱了私人消費的融資能力,而私人消費是美國經濟的重要組成部分。

此外,對於那些已經5年沒有償還學生貸款的人來説,突然收到催繳還款的信件會擾亂他們已經制定好的預算支出計劃,進一步加劇債務違約的狀況。

英國劍橋大學經濟學家康斯坦丁·亞內利斯(Constantine Yannelis)分析稱,根據無需還款這一想法制定了預算計劃的借款人面臨着拖欠的風險,尤其是那些在貸款暫停期間畢業或者沒有還款經驗的借款人。他認為,未來幾個月拖欠率可能註定會進一步上升,因為更多的借款人難以償還貸款,他們的信用評級也將繼續惡化。

MSN警告稱,這種對個人預算的錯誤估計可能會造成了意想不到的金融衝擊,導致債務拖欠率整體上升。而且這種影響會讓本就處於弱勢的人的處境更加艱難,就讀兩年制大學、營利性院校或輟學的學生最有可能拖欠還款,他們可能面臨工資被扣押、退税被取消和聯邦福利減少等困境,特朗普政府已開始實施這些措施以追回拖欠的學生貸款。

“從中期來看,這可能導致貧困人口數量增多,加劇對社會福利項目的依賴。”MSN表示。

在宏觀層面,摩根士丹利估計,重啓還款可能導致美國2025年GDP下降0.1個百分點。儘管降幅看似不大,但如果與其它不利因素,如高利率、持續通脹和政治預算衝突等相結合,可能產生更大的影響。

“有一條樂觀的道路,也有一條悲觀的道路,”迪納斯坦表示,樂觀路徑下借款人會適應並恢復還款,而悲觀情況下,拖欠率會繼續增加,其後果會蔓延到整個金融體系,“我對預測我們究竟走哪條路持謹慎態度”。

本文系觀察者網獨家稿件,未經授權,不得轉載。