南極土著:特朗普關税政策的司法博弈

guancha

【文/南極土著】

在特朗普政府發佈對等關税行政令面向全球徵税後不久,我寫了《美國國內製約特朗普關税政策的力量》,指出特朗普在美國曆史上首次使用1977年的《國際緊急經濟權力法》(IEEPA)作為徵收關税的法律基礎,是一個挺大的弱點,可能最終受到美國法院的掣肘。

5月28日,美國國際貿易法院裁定特朗普以IEEPA為法律基礎加徵關税屬於行政越權,並正式發佈了永久性禁令(permanent injunction),要求政府在10天內(即6月7日前)停止徵收相關關税。

5月29日,美國哥倫比亞特區聯邦地區法院也對另一起同樣針對特朗普關税政策的案件作出了十分相似的判決。法院認為,IEEPA沒有授權總統徵收關税,不屬於“規定美國關税的法律”,相關案件也不應由國際貿易法院管轄。但與國際貿易法院裁決不同的是,哥倫比亞特區聯邦地區法院發了初步禁令,但沒有全面禁止關税,而是隻禁止政府向兩家原告企業徵收基於IEEPA的關税。

《紐約時報》報道截圖

國際貿易法院的裁決出來後,司法部馬上提起了暫緩執行法院裁決的緊急動議,請求聯邦巡迴上訴法院在上訴期間暫緩執行該裁決。司法部在緊急動議中表示,如果聯邦巡迴上訴法院不採取行動,司法部最早將於在5月30日向最高法院申請暫緩執行。

幾個小時後,上訴法院發佈的命令批准對美國國際貿易法院的裁決實施“立即行政暫緩執行”。但這個命令沒有完全滿足司法部的要求,司法部要的是“長期暫緩執行”,但上訴法院給的是“臨時暫緩執行”,好讓它有機會去審查司法部的動議,裁定是不是要給“長期暫緩執行”。

也正因如此,這個“臨時暫緩執行”有效期只能持續到法院就司法部的“長期暫緩執行”動議作出裁決。上訴法院的命令設定了進一步提交案情摘要的時間表,要求原告方(包括小企業和民主黨總檢察長)在6月5日前提交反對司法部請求的摘要,並給予政府至6月9日的時間撰寫答辯狀。巡迴上訴法院可能在案情摘要提交完畢後的任何時間作出裁決。估算下來,“臨時暫緩執行”有效期可能至少要持續到6月中旬。接下來不太確定的是,司法部會不會因為上訴法院沒給“長期暫緩執行”繼續向最高法院提交動議。

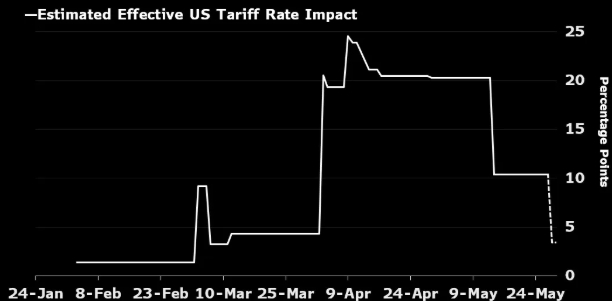

但不論如何,上訴法院的這個命令意味着從今天起到至少6月中旬,基於IEEPA徵收的10%基準關税、對各國的對等關税、對中國的20%芬太尼關税、對加拿大和墨西哥的25%芬太尼關税暫時又恢復了執行。

特朗普上任後,美國平均税率飆升至27% 彭博社製圖

讀了一下國際貿易法院發的49頁的裁決。這是一個關於IEEPA總統權力邊界的經典案例。此案法院審理的核心問題,其實就是一句話:總統有沒有權力繞開國會、動用IEEPA來徵收全球性或報復性的進口關税?

對此,法院的回答非常清楚:沒有。

理由也不復雜,歸根到底就是因為美國憲法把徵税權力明確交給了國會,而不是總統。總統即使是在國家宣佈進入緊急狀態的前提下,也不能隨便用IEEPA來做國會才有權力做的事。法院認為,如果IEEPA真的被解釋成可以讓總統在任何時候、出於任何理由,對任何國家徵任何關税,那就等於是在用一個普通法律,把憲法規定的權力轉交給了總統。這種理解不僅違背了憲法對權力分立的安排,也給了總統一個隨時可以開啓“經濟戰”的按鈕,完全繞開了民選的立法機構。這是法院無法接受的。

具體來説,法院主要分析了兩個涉及IEEPA解釋的關鍵問題:

一、IEEPA裏的“阻止或禁止進口”這幾個字,是不是等於“總統可以徵税”?

根據IEEPA的原文,美國總統可根據其制定的法規,通過指令、許可或其他方式,採取以下措施:

……

調查、規範、指示並強制、使之無效、撤銷、阻止或禁止與任何外國或其國民擁有利益的財產有關的以下行為:獲取、持有、保留、使用、轉讓、撤回、運輸、進口、出口,或進行交易,或行使與之有關的任何權利、權力或特權;

……

政府認為IEEPA明確説總統可以“阻止或禁止進口”,這就等於是説授權總統可以徵收關税了,但法院認為,這種語言太模糊了,根本達不到“明確授權”的標準。除非國會清楚地寫出來“總統有權在這些情況下加徵關税”,否則不能假設總統有這個權力。這是“非授權原則”和“重大問題原則”的基本要求。

尤其是關税這種問題,不是一個邊緣事務,而是牽涉到整個國家經濟和對外政策的重大決策。法院援引過往判例明確表示,如果某個行政行為具有“重大經濟或政治影響”,那國會必須要明確授權,而不能靠總統自己“理解”或“判斷”去兜底。

政府方面試圖反駁説,IEEPA在文本上已經足夠限制總統的權力,比如總統必須先宣佈國家緊急狀態,並且權力使用對象僅限於外國或外國人擁有的財產。但法院指出,這些限制仍然不足以讓人相信IEEPA授予總統的是一個“徵税”的權力,特別是在全球範圍內普遍徵收報復性關税的情況下,缺乏國會制定的具體税率、時間限制、對象範圍等細節安排。這種“無限制式”的權力,早就超出了IEEPA本來的緊急應對功能。

更重要的是,這種全球或報復性關税其實並不是總統第一次嘗試用緊急權力去做超出原意的事。法院特別回顧了1971年尼克松總統在Yoshida II案中徵收進口附加税的先例,當時雖然也引用了《貿易法》中的緊急授權條款,但法院指出,那些關税是有明確的對象和期限限制的,還受《關税表》約束,不像這次這樣廣泛而無限。法院強調,在Yoshida案中就已經提醒過:不能讓總統靠一句“緊急狀態”就隨便徵關税,否則整個國際貿易制度就成了總統一個人説了算的遊戲。

在處理與國際收支逆差相關的關税問題上,法院特別強調了1974年《貿易法》第122條的重要性。這條法律專門設立了總統如何在“非緊急狀態”下對國際收支逆差採取措施的合法路徑,包括徵税上限為15%、最長不得超過150天等嚴格規定。而IEEPA本質上是一個“緊急狀態工具箱”,原意是用來凍結敵對國家資產或者中止資金往來,而不是用來取代《貿易法》的功能。如果總統能用IEEPA來規避《貿易法》的這些限制,那等於就是“走後門”,違反了國會原本設定的程序和權力平衡。

美國國會大廈 資料圖

二、以“打擊芬太尼等毒品販運”為理由,對墨西哥、中國等國商品加徵的關税,是不是IEEPA説的“應對異常和特殊威脅”?

根據IEEPA,總統的IEEPA權力只能用於應對符合以下條件的“異常和特殊威脅”:

……

(1)該威脅全部或大部分源於美國境外;

(2)該威脅對美國的國家安全、外交政策或經濟構成威脅;

(3)總統已根據本法第1621條宣佈其構成國家緊急狀態。

……

法院在這裏指出一個非常關鍵的點:“應對”這個詞不是一個模糊的外交術語,而是有實質性含義的。你説是“為了應對威脅”徵税,那你就得證明,這個徵税行為和你要解決的問題之間,有一個清晰的、直接的因果聯繫。比如説,加税可以減少毒品流入,或者能讓對方政府在法律上採取措施配合。但在販運關税這個例子裏,加税對象是合法商品、合法貿易渠道,而芬太尼之類的毒品恰恰是通過非法走私方式流入的。所以,徵税和“毒品威脅”之間,根本沒有直接聯繫。

更離譜的是,政府自己也承認,這些關税的目的不是直接解決問題,而是為了“製造談判籌碼”,希望通過讓對方感受到經濟壓力來逼他們做出改變。這種“以税為壓”的方式也許在外交上聽起來合理,但在法律上完全不合格。IEEPA要求的是“為應對異常和特殊威脅”,而不是“為了讓別人去應對某種威脅”。也就是説,不能把“籌碼”理解為“應對”。法院認為,如果“應對”可以被解釋為“間接製造壓力”,那總統就可以用IEEPA做任何事,而IEEPA原本所設的限制也就失去了意義。

判決還反駁了政府提出的“政治問題原則”。政府試圖説,這種外交、安全層面的問題屬於“政治問題”,法院不該插手。但法院明確回應:本案並不是在評判總統的外交策略是否高明,而是在判斷總統是否依法行使了他手中的權力。法院有責任解釋法律文本,判斷總統有沒有在法定範圍內行動。這不是“政治干涉”,而是美國憲法賦予司法機構最基本的職責——防止權力越界,保障法律規則的穩定性。

法院也指出,如果接受政府那種解釋方式,那麼總統只要説一句“我這是為了應對威脅”,不管怎麼做都合法了。今天是關税,明天可能是凍結國內賬户、禁止民企和外國交易,哪怕這些行為本身與威脅無關。這顯然不可能是國會在制定IEEPA時的本意。IEEPA並不是一把隨意揮舞的大錘,而是應急情況下的一把螺絲刀,用得不當,就不是修復問題,而是破壞制度。

法院最後引用的十九世紀斯托裏大法官所説:總統的權力,必須來自法律,而不是他自己的判斷;法院的職責,是解釋法律,而不是順從權威。這正是美國憲政制度之所以歷久彌堅的關鍵所在。得出的結論也是明確的:IEEPA不授權總統徵收全球、報復性或販運相關的關税。這些行政命令缺乏明確法律依據,也沒有滿足IEEPA中“應對異常和特殊威脅”的法定標準,因此屬於越權行為,相關關税令撤銷,並永久禁止其執行。

在向美國聯邦巡迴上訴法院提交的緊急動議中,美國司法部代表政府對國際貿易法院的裁決進行了初步回應。

司法部的核心主張可以通俗理解為:法院不該插手總統如何應對外交和經濟危機的問題,特別是當這些問題涉及與其他國家的敏感談判時。禁令一旦生效,將直接削弱總統在國際談判桌上的籌碼,破壞正在推進的多邊貿易協議,這對美國的外交政策和國家經濟利益來説,是一種不可接受的“司法干預”。法院不應撤銷這些關税,更不應發佈全國性禁令。即使要限制,也應侷限於為原告提供必要救濟的範圍內。

司法部指出,國際貿易法院下達的永久禁令,不僅扼殺了總統以關税為談判工具的可能性,還未適當考慮外交層面正在進行的實質性談判與博弈。這些談判涉及美國與包括中國、英國、墨西哥等在內的多個國家,尤其是正在醖釀中或已宣佈意向的雙邊貿易減讓協定。一旦總統無法維持其施加的關税作為談判手段,許多來之不易的外交成果可能在一夜之間崩潰。

此外,司法部援引了美國貿易代表賈米森·格里爾及其他內閣高官所提交的聲明,這些聲明曾明確警告,如果法院叫停關税,將對美國與幾十個國家正在進行的貿易磋商造成“災難性後果”。例如,美國與英國、中國之間本已接近達成初步互相降低關税的協議,就可能因為禁令導致談判基礎失效而“瞬間崩盤”。

司法部特別批評法院沒有遵循傳統的衡平法要求。例如,在發佈永久禁令前,法院應充分評估四項基本要素:原告是否面臨無法挽回的損害、法律問題是否具有爭議、禁令是否公平、禁令是否符合公共利益。然而國際貿易法院卻幾乎沒有展開這些分析,直接作出了永久性禁令的裁定。司法部稱這是一種“教科書式的法律錯誤”,本身就足以成為撤銷禁令的理由。

更進一步,司法部認為,即便法院認為這些關税非法,也應僅限制政府向本案中的兩組原告徵税——即小企業聯盟和包括俄勒岡在內的12個州的民主黨總檢察長。法院卻發佈了全國適用的禁令,禁止政府在任何情況下對所有企業和個人徵收這些關税,這種“全國範圍的一刀切”做法,司法部認為違背了聯邦憲法第三條的基本原則。因為根據該原則,法院的裁決應限於解決眼前原告的實際損害,而不應擴展至對整個國家範圍的政策進行普遍否定。在動議中,司法部援引了最高法院過去的判例,強調全國性禁令(nationwide injunction)必須謹慎使用,並不適合此類案件。上訴法院至少應當對“非當事人部分”暫緩執行禁令,避免影響總統與第三方國家之間的談判。

美國司法部 資料圖

對國際貿易法院的實質裁決本身,司法部也進行了系統反駁:

第一,法院錯誤地將IEEPA等同於一般國內法,而忽略了外交事務的特殊性。司法部引用了1936年“柯蒂斯-賴特案”(U.S. v. Curtiss-Wright Export Corp.)作為先例,強調總統在外交事務中擁有更大的自由裁量權,國會在這類領域下放權力時,也不可能像在國內事務中那樣設置嚴密的限制。換句話説,外交事務天然需要“更寬的筆觸”,不能用國內監管標準來要求總統。

第二,法院沒有對“阻止或禁止進口”這個短語給出統一的解釋。法院在判決中一方面承認在某些情況下這個短語可以包含徵税行為,另一方面又在本案中否定了其適用性,標準模糊前後不一。司法部強調,法律術語在一個法律體系中應保持含義一致性,不能因關税是“全球性的”就改變其定義。

第三,法院對“販運關税”與芬太尼問題之間的關聯認定過於苛刻。政府主張,即使徵收這類關税並不能直接阻止毒品進入美國,但作為外交談判的籌碼,它的間接作用正是IEEPA所意圖賦予總統的手段之一。政府甚至直言:“創造外交談判籌碼,本身就是IEEPA的核心用途。”因此,用關税來換取他國加強執法並非背離IEEPA,而是完全符合其宗旨。

第四,法院的做法有悖於最高法院在2018年的先例,即在涉及國家安全與外交政策的決定時,法院應避免介入總統的政策判斷。例如在維持特朗普移民限制令(俗稱“禁穆令”)的案件中,最高法院明確裁定法院無權質疑總統如何判斷國家威脅並作出應對。司法部稱,這一原則在關税與外交問題中同樣適用。

白宮國家經濟委員會主任凱文·哈塞特上午在福克斯商業頻道的採訪中,對國際貿易法院的裁決不屑一顧,説這只是“激進法官”製造的“小插曲”。他還指出,如果政府上訴失敗,白宮仍可利用“其他法律”推進關税議程,“還有三四種其他方式可以做到”。

至於“其他法律”,今天已經有了很多討論。即使IEEPA關税最後被法院徹底推翻,也並不意味着政府就完全不能加税了。美國法律體系裏還有其他幾條備用“關税授權通道”,政府如果願意,仍然可以用這些途徑來推出非常相似甚至效果更強的措施,只是程序、適用範圍和時間上有所不同。

一是《1974年貿易法》第122條。這是個應急條款,允許總統在國際收支出現嚴重赤字,或者美元快要大幅貶值時,為了保護美國經濟,迅速對所有進口商品徵收最高15%的關税。這種措施最多隻能維持150天,之後就必須由國會接手決定是否延長。它的好處是啓動快,不需要什麼調查或聽證程序,所以如果政府真要動用它,幾天之內就能重新加上類似之前10%的關税。不過150天之後能不能再次立即啓動,法律上沒有寫清楚。

二是《1974年貿易法》第301條。這也是個很有名的工具,過去特朗普對中國發動貿易戰就是靠它起步的。簡單來説,美國貿易代表可以對某個國家是否採取了不公平或歧視性的貿易做法展開調查,調查結束後如果認為對方有問題,就可以加關税,不限税率、不限時間。缺點是程序比較長,一般需要幾周甚至幾個月時間才能調查完、宣佈結果並採取行動,但一旦啓動,就幾乎沒有限制。

三是《1962年貿易擴展法》第232條。這條法律允許總統以“國家安全”為由,對某類商品加關税。之前特朗普政府用這條規定對鋼鐵、鋁和汽車等產品加了税。現在如果IEEPA這條路被堵住,白宮可能會把更多目光放回232條,比如用它來對藥品、半導體或電子產品加税。因為相比IEEPA,232條的法律風險低得多,法院比較不容易推翻。

四是《1930年貿易法》第338條。這條法律比較冷門,但也真實存在,允許總統對那些歧視美國商品的國家,加收最高50%的關税,不用事先調查,也沒規定必須符合某種程序。雖然從來沒有被用過,但如果政府真的想快速出手,理論上可以用它作為工具,儘管它對加税的幅度有限制。

但不論如何,我感覺針對IEEPA的訴訟十有八九要一直打到最高法院,結果很可能對政府不利,因為IEEPA這個法律依據實在有些過於牽強。

這不是我一個人的看法。特朗普第一任期的貿易代表萊特希澤4月28號在美國外交關係委員會有個訪談,曾經談到這個問題。他那時候就斷言,美國國際貿易法院“很有可能會裁定禁止”特朗普依據IEEPA徵收關税。

萊特希澤 資料圖

在萊特希澤看來,IEEPA的核心條文並沒有使用“關税”一詞,這本身就為其作為徵税依據帶來很大爭議。他直言:這部法律寫得實在是非常寬泛,雖然授權總統在國家緊急狀態下可以採取一系列經濟手段,比如調查、監管、凍結資產、阻止交易,甚至禁止對外國擁有權益的財產進行轉移或交易等操作,但這套工具本質上是為經濟制裁準備的,並不包括徵收關税這一財政行為。

萊特希澤也認為這個案子很可能達到美國最高法院,並且對政府能贏很悲觀。“我覺得最高法院推翻這類關税的可能性是相當大的。對我來説,這種觀點很有説服力。我認為應該支持禁止這種做法(根據IEEPA徵收關税)”。相比之下,他更看好政府改走其他法律授權路徑,並且也舉了《1974年貿易法》第122條“國際收支條款”作為例子,強調這種操作的合法性“幾乎是百分之百沒問題”。

走其他的法律授權自然是可能的,但問題正如哈塞特所言,IEEPA是最佳的方案。其他的路徑各有各的缺點:122條,只能維持150天,而且最後還是國會而不是特朗普拍板,這個特朗普肯定不幹;第232條,典型的行業關税,只能基於國家安全理由針對具體商品類別去徵税,和對等關税的效果完全沒法比;第338條,徵税有上限(50%),關鍵還是1930年老掉牙的法律,對“歧視性行為”的定義非常模糊,標準或程序不清,合法性基礎薄弱,很容易遭到質疑或法律挑戰。301條,是針對具體國家的單邊貿易報復措施,理由一般是這些國家存在“不合理、不公平或歧視性”貿易行為,難不成要把所有國家都認定存在這些行為?

(本文轉載自微信公眾號“東不壓橋研究院”。)