心血管巨頭樂普醫療殺入醫美紅海,國內第七款“童顏針”獲批上市

王力邮箱:[email protected]

【文/王力 編輯/周遠方】

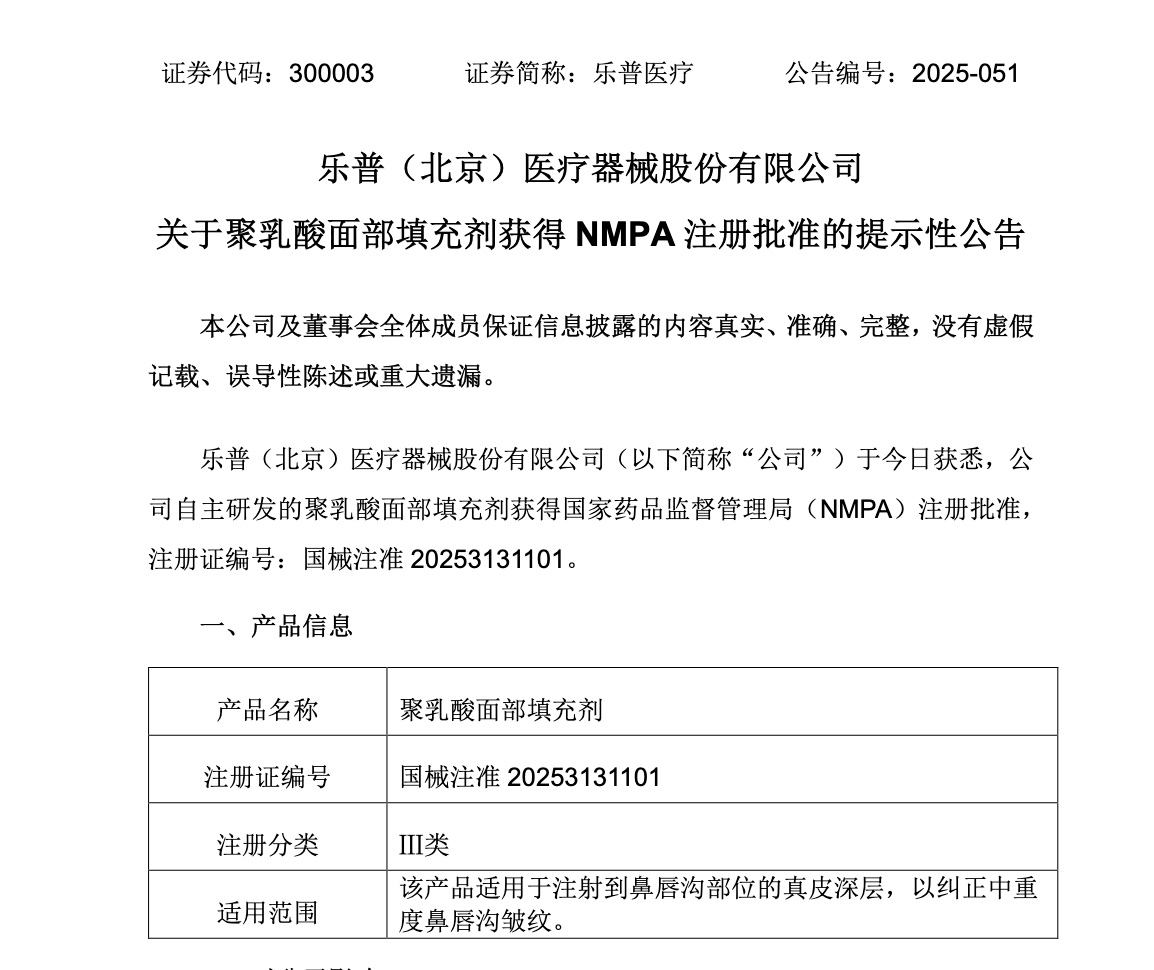

6月4日開盤,樂普醫療(300003.SZ)股價迅速封上漲停板,截至晚間收盤,公司股價報收14.11元/股,創下今年新高。消息面上,前一日晚間,這家醫療器械企業公告,其自主研發的“聚乳酸面部填充劑”——即市場熟知的“童顏針”正式獲得國家藥監局批准註冊。

這是國內第七款獲批的童顏針產品,也標誌着這家以心血管醫療器械研發聞名的企業正式跨界進軍醫美市場。

在公告中,樂普醫療將此次獲批稱為“公司在皮膚科領域的重要里程碑”。但對於投資者而言,更關心的是在業績連續下滑的背景下,這片新戰場能否成為樂普醫療的第二增長曲線。

七雄爭霸,童顏針價格戰前夜

6月3日晚間,樂普醫療公告表示公司自主研發的聚乳酸面部填充劑獲得國家藥品監督管理局(NMPA)註冊批准,註冊證編號:國械注準 20253131101。

作為再生醫美材料的代表,市場廣為稱其為“童顏針”。這種材料的主要成分聚左旋乳酸(PLLA)能夠刺激自體膠原蛋白的再生,從而實現填充皺紋和改善面部輪廓的效果。近年來,醫美再生注射材料市場增長迅速,據弗若斯特沙利文預測,到2025年,中國再生醫美市場規模將超過百億元,年複合增長率將超過30%。

在樂普入局前,國內童顏針市場已形成 “2進口+5國產”格局:長春聖博瑪的艾維嵐、愛美客的濡白天使、江蘇吳中的艾塑菲、高德美的塑妍萃、普麗妍的普麗妍和四環醫藥的童顏針已搶佔先機。

頭部企業的市場地位穩固。據行業數據顯示,愛美客的濡白天使2024年銷量超60萬支,市佔率超40%;江蘇吳中代理的韓國艾塑菲雖上市僅兩年,2024年收入已達3.5億元,毛利率高達92%。

然而暴利時代正走向終結。隨着競品增多,終端價格已從早期的1.5萬元/支下探至8000元以下。東吳證券研報指出,童顏針毛利率或從90%降至80%以下,行業進入 “價格戰前夜”。

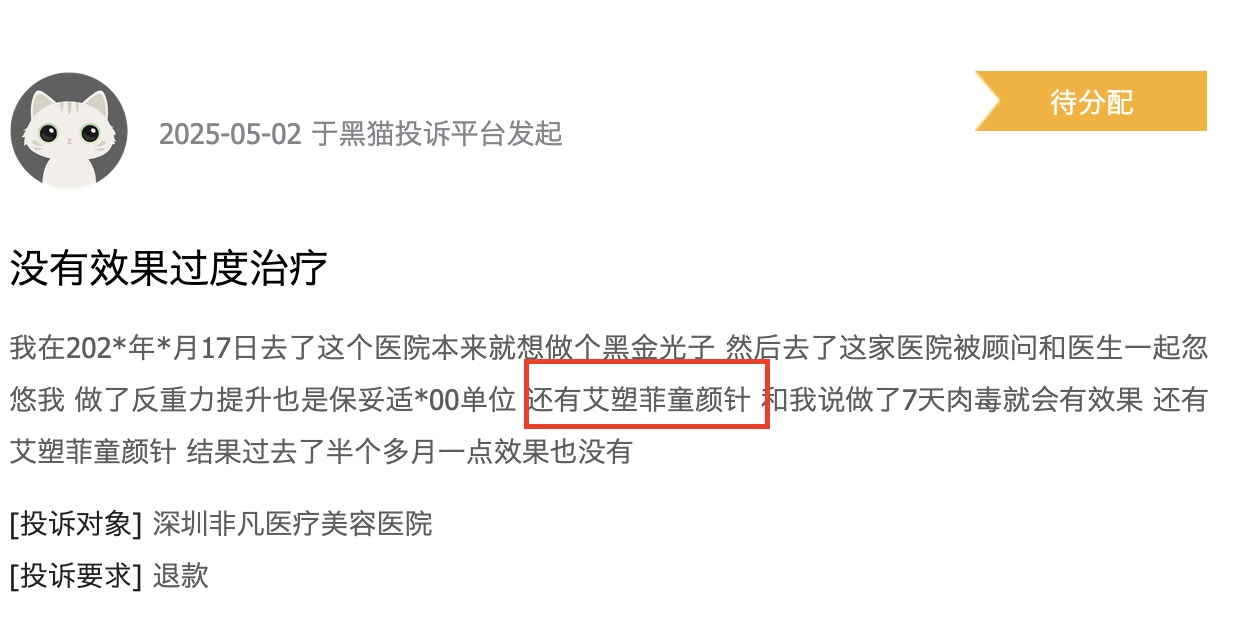

值得注意的是,童顏針市場表面繁榮下暗流湧動。效果爭議成為行業最大痛點之一。儘管醫學研究顯示PLLA可促進膠原蛋白增生40%-60%,但消費者體驗參差不齊。

今年有消費者投訴稱,在北京某機構注射艾塑菲童顏針後,未能實現宣傳的輪廓固定、全面部提升效果。黑貓投訴平台上也存在多起 “毫無效果” 的指控。

更現實的挑戰是醫生資源爭奪。有業內人士向觀察者網表示,童顏針注射技術要求高,醫生培訓成為市場推廣的關鍵瓶頸,同樣的產品會因為醫生技術的差異造成不同的效果。對樂普醫療而言,如何在缺乏醫美基因的情況下建立專業推廣團隊,將是比產品研發更嚴峻的考驗。

業績困局:主營承壓,跨界求生

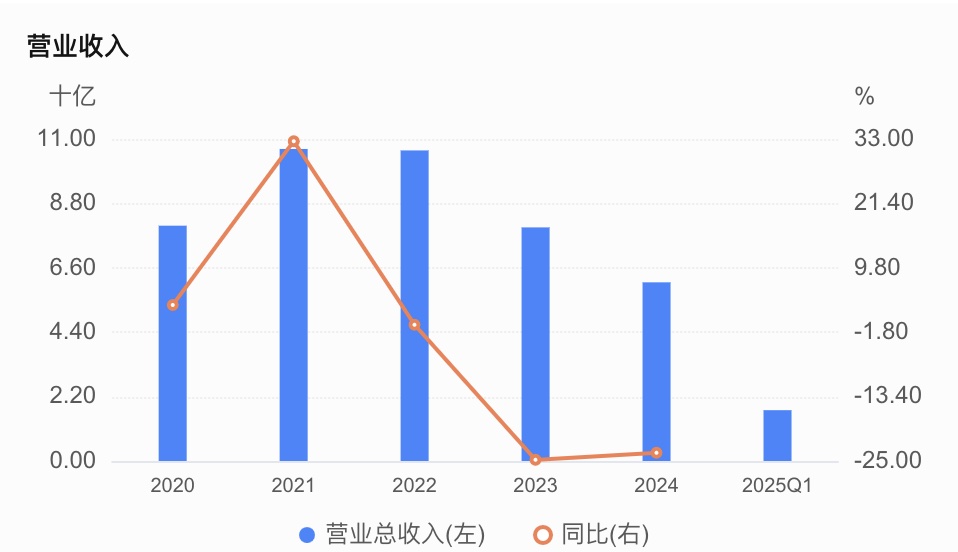

樂普醫療跨界醫美的背後,是核心業務面臨的增長困境。作為心血管器械龍頭,公司曾推出國內首個心臟支架等創新產品,但集採常態化後業績持續承壓。

財報顯示,2025年一季度公司營收同比下降9.67%至17.36億元,淨利潤下滑21.44%至3.79億元。這一頹勢已延續數年——2024年公司營收僅61億元,淨利潤2億元。

實則,童顏針只是樂普醫療醫美佈局的起點。公司控股子公司樂普健糖藥業(重慶)有限公司申報的“注射用重組A型肉毒毒素”正式獲國家藥品監督管理局藥品審評中心受理(CDE)。

在2024年年報中,公司透露皮膚科領域將迎來產品獲批高峯,除童顏針外,還包括注射用透明質酸鈉溶液、注射用交聯透明質酸鈉凝膠等產品。眼科板塊的角膜塑形鏡已貢獻收益,形成消費醫療矩陣。這種多元化佈局符合行業發展趨勢,但樂普醫美產品短期能否貢獻顯著利潤仍是問題。

隨着樂普入局,童顏針市場 “七雄爭霸”格局正式形成,但戰局仍在擴大。華東醫藥、康哲藥業等企業的童顏針產品預計2025-2026年上市,未來市場競爭將更趨激烈。

二級市場對樂普醫療的轉型給予熱烈回應——獲批次日公司股價漲停,但醫美機構的反應更為謹慎。“我們會評估產品性價比,但醫生資源才是核心競爭力。”上海一家醫美機構負責人透露。

樂普醫療在心血管領域積累的醫院渠道優勢,能否轉化為醫美市場拓展動力仍是未知數。而行業更大的挑戰在於消費者信任重建——隨着社交平台上“毫無效果”的投訴增加,童顏針市場面臨療效信任危機。

“未來還會有第10款、第20款童顏針上市,但行業贏家一定是技術突破者。”業內人士指出。當價格戰硝煙散盡,最終留在求美者臉上的,只能是實實在在的效果。