賬上趴着1500億,王興準備打一場硬仗,劉強東説,我有2000億

guancha

原本,王興的心思已經放在了外賣平台Keeta和無人機上,他在5月第二個周剛去了巴西,説未來幾個月會在巴西上線Keeta。

去年2月初,美團進行了上市以來最大的一次調整,王興親自帶的業務是無人機和境外業務,外賣、到店等最核心的業務給了一直負責本地業務的王莆中。王興把Keeta作為核心業務外賣的第二增長曲線,他極少在國內露面或者公開發言。

一週前,伴隨着美團今年一季報發佈,王興發聲了,“不惜一切代價贏得競爭。”

威脅到他的是京東和淘寶,前者在今年3月正式上線外賣業務,到4月底,餓了麼啓動"餓補超百億",聯合淘寶閃購一起加入這場外賣大戰。它們的增長速度很快,五月以來,其單日訂單分別破2500萬單和4000萬單。

去年美團每天配送超7000萬單,是中國即時配送單量第一名。現在京東和餓了麼的日訂單加起來快要超過美團。創業邦在京東今年的618活動上了解到,其外賣百億補貼會持續加碼。另外,淘寶閃購和餓了麼可能在618期間衝擊5000萬單。

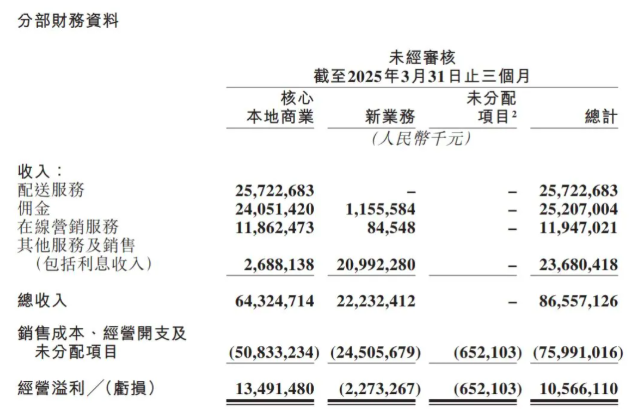

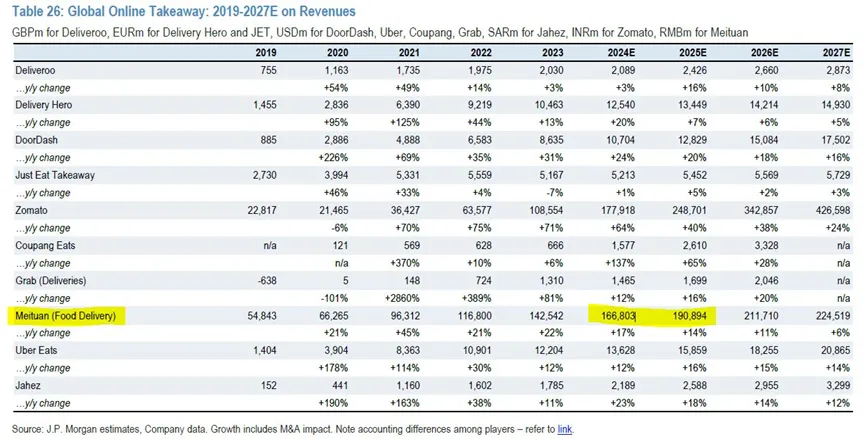

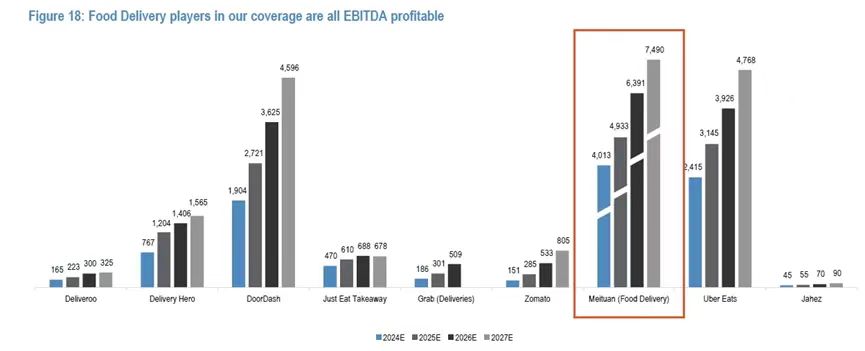

美團有實力迎戰。根據2025年一季度財報,美團營收收入866億,經調整淨利潤109億,淨利潤率為12.6%,本地商業(外賣和到店)經營利潤率從去年的17.8%提升到了21%,而非一些報道所提的2.8%。另據JP摩根對全球幾大外賣平台的分析,美團外賣已經連續四年成為全球最賺錢的外賣平台。

視線轉移,王興重心暫時回到國內外賣戰場,這場競爭的背後是對用户生活場景的主導權,也就是即時零售,這也是美團用力做了7年的業務。

平行線逐漸交織

美團成立於2010年,起於團購業務,從當年的“千團大戰”打贏後,2013年開始做外賣。國內最早做外賣的是餓了麼,成立於2008年,美團外賣上線的時候,餓了麼已經完成了兩筆融資。

2012年,京東進入線下零售,把便利店作為京東的推廣點和提貨點。兩年後,京東測試“拍到家”項目,並在2015年改名為“京東到家”,其負責人是在上海可的便利店工作多年的侯毅,後來離開京東創辦了盒馬。

2015年,上線才兩年的美團訂單隻有200 萬 - 300萬單/天,但它在當年10月與成立於2003年的大眾點評合併,並和餓了麼開啓了燒錢補貼大戰,一年後美團勝出。

這之後零售市場的熱鬧屬於阿里。2016年,馬雲提出新零售概念,“未來十年、二十年沒有電商,只有新零售。”當年,侯毅創辦了盒馬;2017年,阿里上線淘鮮達和天貓超市1小時達;2018年又花95億美元收購餓了麼,拿到近一半的外賣市場份額。

京東在那兩年把主力放在提升運力和搭建供應鏈上,比如2016年京東到家與達達合併。2017年,京東在沃爾瑪深圳蛇口店設置了第一個電商前置倉,此後沃爾瑪的線上近 70%訂單都是由達達來配送。2017年這一年,京東開出了高端生鮮超市七鮮對標盒馬,進入生鮮賽道。

美團也不是隻送美食,從上線起,美團就在嘗試拓展業務邊界,從送餐飲外賣到送更多商品。到2018年成立獨立的閃購部門時,美團已經接入了上萬家商超、便利店、夫妻老婆店。

這一年,拼多多一年成交額增速超60%,阿里上線淘特主動進攻。美團管理層當時這樣判斷,“電商大賽道日漸擁擠,即便美團從未涉足過電商業務,但市場上仍有機會,值得一試。”

2020年,美團開始試驗閃電倉,只在一線城市小範圍試點,模式跑通後美團才面向全國招募。在2017年,美團曾試行生鮮電商,但沒做成,業務關停後,2019 年美團上線了“美團買菜”。

閃電倉比生鮮前置倉更容易跑通的原因是,可複製性更高、貨損低、更易管理,美團外賣有5億用户的外賣流量,目標客羣比生鮮電商規模更大。

2021年,美團明確方向,未來要做一家“零售+科技”的公司,依託上百萬名騎手,每天6000萬餐飲外賣訂單,美團把配送的商品從餐食延伸到生鮮日雜,SKU可以做到幾千個。

“零售+科技”的定位也可以來形容阿里和京東。發展到2021年,兩家平台的業務線都足夠多、業務線體系足夠龐大,從電商到延伸到線下零售、物流、生鮮、社區團購等。

京東在這一年上線“小時購”,在即時零售這個賽道里補上一塊重要的拼圖。阿里則上線了“淘寶買菜”,切入社區團購,幾個月後又把盒馬在2020年上線的盒馬市集和淘寶買菜合併為“淘菜菜”。

從最初只做一種業務,公司變大後業務線變多,並逐漸滲透到各自領域。

短兵相接

京東在2022年就有做外賣的想法,時任京東零售CEO辛利軍説,“京東已經考慮做外賣業務,至於什麼時候開始做,取決於我們什麼時候建立起一個人才團隊。”

這個階段的美團把抖音列為最核心的競爭對手,當時抖音7億的流量已經和美團相當。抖音2021年進入本地生活板塊,主要業務是團購到店、自營超市,並開始試水抖音外賣,還定下2023年實現千億GMV的目標。

但抖音外賣的快速增長只維持了兩年,因為運力不夠,其1000億元的GMV最終只完成50 億元,到2023年底抖音暫停了外賣業務,並將重心轉向對業務流程的多元化探索。

京東這個對手比抖音大了很多,它有物流、有運力,過去二十多年,京東用品質佔據了消費者心智。最大的優勢是京東是一家供應鏈驅動的公司,更懂得怎麼與消費者打交道。

籌備一年多,京東沒有一開始就拼執行、招募騎手團隊,而是從上線品質堂食餐廳、給外賣騎手上五險一金等角度,明確自身的產品和服務定位來切入戰場,劉強東親自下場送外賣把社會關注度拉到了峯值。一系列舉措,讓京東外賣快速切入了這個市場,也打破了外賣市場幾年的穩定格局。

圖源:小紅書@Jeffery

“京東是目前為止,美團在外賣領域遇到的策略最清晰、打法最漂亮的對手。”新能力諮詢創始人於冬琪説。

效果立竿見影。4月15日,京東外賣宣佈日單量超過500萬單,一個月後這一數字翻四倍至 2000萬單。加入618活動後,其外賣日單量在6月1日這天宣佈增至2500多萬單。

京東集團CEO許冉説,京東做外賣最重要的是解決行業痛點、滿足用户需求。“如果其他平台已經滿足了用户需求,這些痛點就不會存在,外賣行業本就是一個寬廣的賽道,完全容得下多個平台。”

4月底,餓了麼啓動“餓補超百億”外賣補貼計劃,也加入本輪外賣大戰,到 5 月 26 日,其日訂單量突破4000萬單。阿里本輪外賣補貼中大多數成本由淘寶承擔,想做好的決心比以往任何時候都堅定。

阿里在2013年上線過一款線上點餐平台淘點點,2015年併入了口碑,改名口碑外賣。口碑是阿里在2008年收購的生活服務信息平台,此後口碑又經過幾次調整和變動,定位一直不清晰,口碑外賣逐漸被邊緣化。

補貼是能帶來效果的。去年中國外賣市場的峯值時段大約有 1 億單,其中2000 萬單來自餓了麼。如今靠補貼一個月不到,餓了麼就做到了4000萬單/天。有了正反饋後,餓了麼順勢定下今年要實現盈利的目標。

美團在2022年把閃購列為核心戰略業務,並啓動品牌升級,從“配送服務”轉向“即時零售平台”,提出“像點外賣一樣買萬物”的消費主張。

3月底,美團閃購新增了業務,啓動了“數碼家電品牌夥伴計劃”,目標年內吸引超5000家品牌門店入駐閃電倉,覆蓋手機、電腦、大家電等全品類,一步步靠近京東的壁壘圈。

美團守擂

做即時零售,京東比美團早,但前期投入力度不夠大,給了美團機會。劉強東自己説,“後悔沒多虧點錢在團購和生活服務上。”

如果也卷補貼,美團賬上有錢。

根據美團一季度財報,其收入為866億元,經調整淨利潤109億元,淨利潤率為12.6%。這其中,本地商業(包含外賣和到店)收入為643億元,經營利潤為135億元,經營利潤率為21%。

京東給自己的外賣業務定下長期淨利潤率不超過5%的目標。此前有報道説美團淨利潤率只有2.8%,是個既苦又不賺錢的生意。創業邦瞭解到,2.8%只是美團外賣在2024年的經營利潤與平台交易額(GTV)的比值。

根據JP摩根對美團外賣業務的測算,2024年,美團外賣總成交額是10392億元,收入預計在1668億元,經營利潤為290億元,經營利潤率在17.4%。

美團經歷過和餓了麼的補貼大戰,餓了麼被阿里收購後,曾表示要花幾十億補貼,在一個暑假內超越美團,逆轉市場佔有率,不過最終還是美團勝出。

“美團把補貼壓在了騎手上,這是最核心的競爭力。”於冬琪説,“哪怕餓了麼有用户、有商家,但沒有足夠多熟練的騎手。”

據測算,美團的配送服務費有四成給了外賣員,平台則留下了六成:向商家的抽傭比例在25%-28%之間。

按照此前JP摩根對全球幾大外賣平台的分析,美團外賣已經連續四年成為全球最賺錢的外賣平台。

通過補貼獲客註定不可持續,但也必須承認,在今天的經濟環境下,低價或許是最有效的獲客方式。

王興的不惜一切的“代價”裏必然有補貼,“我們的財務狀況可能會在短期內出現波動,但會堅持公平有序的競爭原則,會按照承諾增加生態投資。”

美團已經下調了二季度的營收預期,預計二季度本地商業收入的增長率會低於去年同期,營業利潤同比大幅下降。無法預計行業內的競爭會持續多久,“相信美團能夠捍衞和鞏固自己的地位。”王興説。

歷史上,美團打過多場勝仗,外賣打贏了餓了麼、阿里和抖音,團購打贏了百度,社區團購打贏了滴滴等。它還在外賣、共享單車等多個領域裏做到了第一。

“在核心業務上,美團沒能打贏的只有兩場。一場是社區團購沒能打過多多買菜,另一場是團購業務被抖音搶走了一部分市場份額。”於冬琪説。

勝者待定

因為多了一個外賣入口,京東和淘寶的日活躍數在逐日增加,消費者點外賣的時候順便瀏覽下app,是很順其自然的事情。

這或許才是京東和淘寶做外賣的最大可能性的原因,為各自的平台引流,最終是與現有業務之間的協同。對兩家平台來説,外賣業務做好了,既可以提升用户增長、購物頻次,也可以帶來場景的延展。

許冉回應過這個問題,“外賣是京東整個業務生態的延伸,與即時零售、電商零售甚至物流板塊,都會有巨大的協同價值,在用户流量、購物頻次、跨品類購物等方面帶來增量。”

從今年2月官宣入局外賣至今,許冉透露,已經逐漸看到了外賣業務對整個京東平台的流量及新用户拉動作用,也提升了整體流量的轉化率,目前初步看到了外賣用户的跨品類的購買行為。

已經到來的618,京東可能將外賣流量向即時零售傾斜,更接近自己的主營業務。創業邦瞭解到,京東已經在追加對“自營秒送”的投入,在北京、上海等一二線城市利用外賣站點和七鮮等原有的倉配網絡,新開包括運動、美妝、內衣、酒水等多個品類的自營前置倉。

電商增長放緩、競爭加劇、消費力下行,淘寶和京東都需要尋找更多增量,兩家平台觸角已經伸向零售的各個角落,外賣是他們唯一沒有做過以及沒有好好去做的一個板塊。

阿里電商事業羣蔣凡此前也提到,阿里看到了遠場、近場電商結合的可能性,“未來我們的重心是快速、積極的投資,把更多淘寶用户轉化為即時零售的用户。”

在一季度,阿里零售事業部就已經將淘寶閃購視為電商業務的下一個增長點。4月參與外賣競爭時,阿里所有流量入口都已接入,支付寶也開始灰度測試淘寶閃購入口。

7年的探索,美團通向一個即時零售平台的路徑最終被聚焦到閃購平台和小象超市等自營零售業務:大規模鋪設前置倉、讓上百萬名騎手配送。4月15日,美團發佈即時零售品牌“閃購”,走向獨立。

去年三季度財報會上,王興説,從長遠來看,即時零售或將佔據電商市場10%以上的份額。

美團的外賣已經連續兩年增長放緩,從2023年的24.3%降至20.9%。反觀閃購的單日訂單量峯值從 2021年的630多萬單增至現在1800多萬單,今年有望完成2500億元成交額。

事實上,在美團的業務結構當中,外賣業務並不是利潤中心,其承擔的更多是用户流量和現金流的功能,到店和酒旅才是。過去兩年,美團利用外賣積累起的配送成本優勢進入零售電商生意,以美團閃購賣一切商品。

根據一季度財報,截至3月底,美團賬面上有現金及現金等價物和長短期理財共2000多億元,其中現金及等價物1150億元,短期理財654億元。包含借款和應付票據在內的有息負債共560億元。

同期京東現金及現金等價物、定期存款和理財產品等合計2751億元,有息負債600多億元。

經濟形勢不明朗時候,最怕的是找不到方向。現在即時零售成為美團、京東、淘寶都勢在必得的流量引擎,他們也都願意在這場比賽中投入鉅額資金,而最終贏家將獲得巨大的市場價值。