週六福五度“叩關”終成功,自營比例僅2%的“貼牌之王”如何逆襲?

朱道义

(文/朱道義 編輯/張廣凱)

對上市充滿執着的金店品牌週六福,終於在這條道路上取得了實質性進展。

來源:週六福官方微博

6月3日,來自廣東深圳的週六福珠寶股份有限公司(以下簡稱“週六福”)通過港交所聆訊,並披露了更新後的招股説明書。中金公司和中信建投國際擔任聯席保薦人。

資料顯示,作為中國知名珠寶品牌之一的週六福,由李偉柱和李偉蓬兄弟於2004年創立,主要從事珠寶首飾的研發設計、生產加工、連鎖銷售和品牌運營。公司以“週六福”品牌為核心,提供包括黃金、鉑金、鑽石、玉石等在內的各類珠寶產品。

值得注意的是,這已是週六福近6年來第五次衝擊IPO。

2019年,其首次衝擊A股,但因所聘保薦機構廣發證券、會計師事務所正中珠江捲入“康美案”,兩家機構均被證監會立案調查,週六福的IPO隨之中止。

2020年9月,週六福第二次衝擊A股,並換保薦機構為民生證券,會計師事務所則仍為正中珠江,再度向深交所遞交上市申請材料。但隨後,發審委會議對週六福的加盟模式收入佔比過大、商標的取得及使用情況、應收賬款及存貨餘額較大且增長較快等問題發起問詢,最終因經營存疑未能通過審核。

2022年7月,週六福第三次遞表,當年全面註冊制落地後,其上市審核從證監會平移到了深交所進行。但在7月回覆完第一輪問詢後,其於11月主動撤回了IPO申請,也宣告第三次IPO進程終止。

2024年6月,週六福首次選擇轉道港交所,後因六個月期滿失效。今年2月,其再度遞表港交所,所幸終於正式通過聆訊。

回顧週六福的上市歷程,可謂是一波三折。但令人好奇的是,儘管週六福如今通過聆訊,此前其IPO失敗的根本問題似乎還依舊存在。

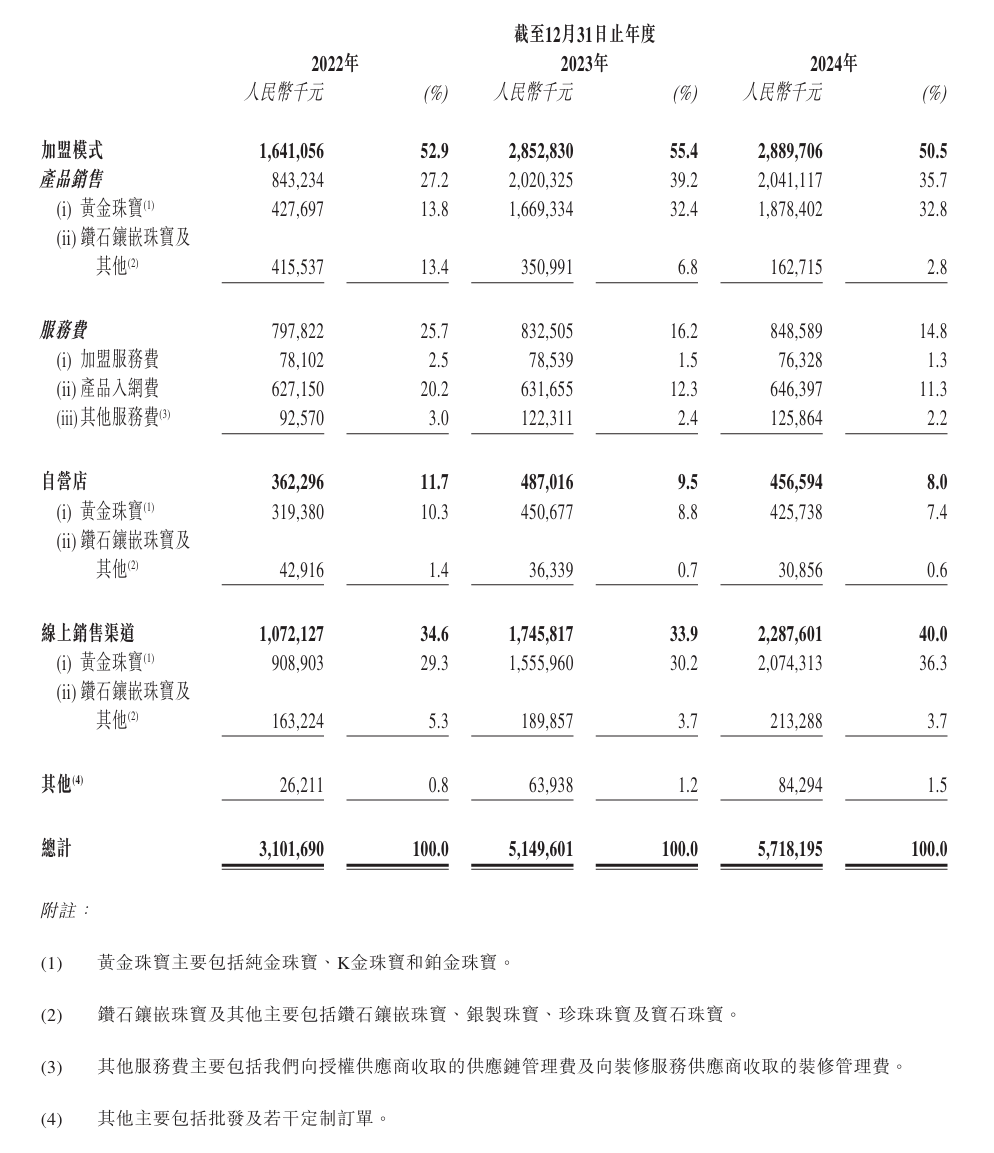

首先,是整體業績增速的放緩。截至2023年,以黃金珠寶產品的收入計算,週六福在中國所有黃金珠寶公司中排名第十。2022-2024年,週六福分別實現收入31.02億元、51.50億元、57.18億元,同比分別增長11.45%、66.03%和11.04%;同期年內利潤分別為5.75億元、6.6億元、7.06億元,同比分別增長35.22%、14.68%、7.07%。利潤的增速,明顯低於營收增速。

其次,是重加盟模式的隱憂。以加盟模式主攻下沉市場,一度使得年輕的週六福迅速在行業中突圍,成為中國珠寶品牌中最快達成4000家門店裏程碑的公司。而“快錢”終有風險,目前其似乎再難擺脱加盟依賴,也產生了品控失守、口碑下滑、毛利率走低等不少擴速擴張的後遺症。

梳理發現,2017年時週六福的自營店僅有2家,加盟店則超過2200家;到了2024年底,其門店規模增長到了4129家,但97%以上仍為加盟店。在2022至2024年間,週六福的收入主要來自加盟模式,歷年佔比均超過50%(52.9%、55.4%、50.5%)。

而招股書顯示,週六福加盟模式的收入主要源於向加盟店銷售產品及向加盟商收取服務費。但服務費收入佔比從2022年的25.7%一路下滑至2024年的14.8%,自營店收入佔比也從2022年的11.7%下滑至2024年8%。

此外,週六福的毛利率正連年走低,從2022年的38.7%下跌至2023年的26.2%,到2024年進一步下跌至25.9%。

針對備受關注的加盟問題,週六福在最新招股書中表示,“我們的收入與經營業績受到加盟店表現的重大影響,我們的成功部分取決於維持及加強與現有加盟商的關係以及繼續與其他加盟商建立新關係的能力”。

同時,它強調,“我們管理加盟商活動的能力可能有限,並且我們的加盟商採取的行動可能對我們的業務、前景和聲譽產生重大不利影響。加盟商可能會違反協議在加盟店銷售未經授權的第三方產品、進行不適當的業務及廣告宣傳活動、沒有給員工提供適當的培訓從而影響服務素質、違反適用的法律法規等。”

從上述言論不難看出,週六福在短期內別説擺脱加盟,甚至對加盟商缺乏合理有效的制約管理手段。不過,週六福也在試圖通過優化收入模式,來減少對加盟商的過度依賴,並尋求新增長點。線上渠道是其積極探索的方向,同時也是業績報表中的亮點,2022至2024年,週六福線上銷售收入的複合年增長率達到46.1%,且2024年線上銷售收入佔總收入的40%。

財務數據以外,實際上脱胎於全國最大黃金珠寶交易集散地——深圳水貝的週六福,品牌創始人“不姓周”的問題也一直被市場詬病。其深諳命名玄機,品牌創立之時便有借力嫌疑,不僅與擁有近百年曆史的“周大福”僅差一字,又直接引用了“六福珠寶”的前兩字,令人“傻傻分不清”。

2016年底,週六福確實在香港開過店,門店不僅位於當地周大福店的對面,還邀請了明星劉嘉玲為其開業站台,但卻遭到記者直接拿名字問題發難。有港媒報道,劉嘉玲在剪綵時,被記者問及週六福是否為山寨珠寶店,她直言剛到場時確實有所疑問,但隨後表示“其實叫什麼名字都不緊要,最重要的是生意興隆。”

在一定程度上,週六福確實利用品牌名稱的模糊性迅速打響名氣、打開市場,但也因此在IPO過程中嚐到敗果,其過去被拒原因就包括“商標侵權糾紛不斷”。據披露,週六福與其他公司產生的司法案件達到825條,其中有67.52%案件案由為侵害商標權糾紛。2015年,六福珠寶起訴週六福商標侵權,法院認定其構成不正當競爭;2021年,香港周大福與六福集團聯手將週六福送上被告席,法院最終判決週六福賠償500萬元。

在中國企業資本聯盟副理事長柏文喜看來,週六福急於IPO,是因為需要大量資金來支持其業務的進一步發展。如擴大銷售網絡、加強品牌建設、提升產品供應和設計開發能力等。上市可以為其提供一個更廣闊的融資平台,滿足其資金需求。

他進一步分析認為,“上市有助於提升品牌在市場上的知名度和影響力,增強消費者對品牌的信任度,從而進一步拓展市場份額。上市可以為股東提供一個更好的退出機制,使股東能夠通過股票交易實現投資回報,同時也為公司吸引更多的戰略投資者。

週六福也在招股書中表示,IPO募集所得資金淨額將主要用於擴大和加強銷售網絡;加強品牌以提高品牌市場知名度;提升產品供應並加強產品設計與開發能力;以及用作運營資金及一般企業用途。

但戲劇性的是,在業績疲軟之際,週六福曾於IPO前夕突擊分紅。2024年6月,週六福首次向港交所遞交招股書;但就在去年的3月和5月,週六福兩次宣佈派息,金額分別為3.48億元和2.97億元,共計6.45億元。

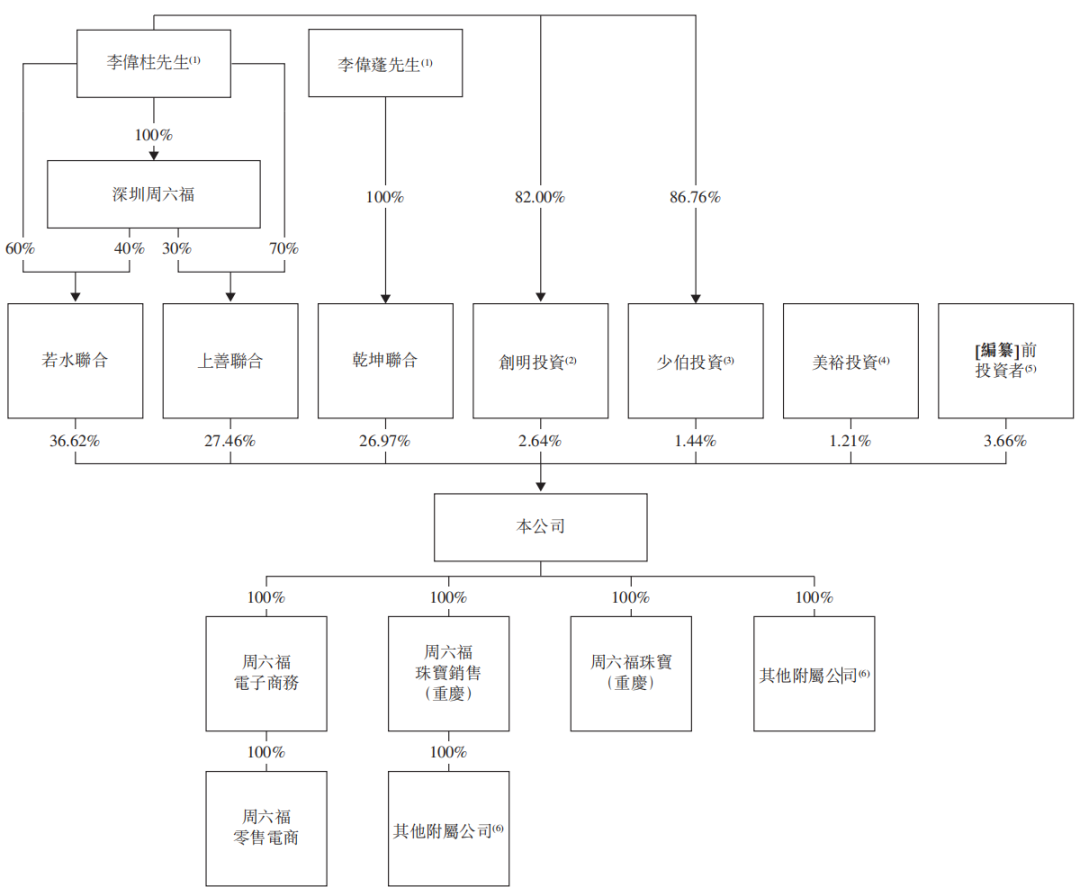

事實上,其2023全年的淨利潤約為7.06億元,此外根據招股書,創始人李偉柱和李偉蓬兩兄弟是週六福的控股股東,分別持有周六福66.72%和26.97%的投票權,合計持有93.7%的投票權。這意味着,週六福一整年的利潤基本都進了李氏兄弟的口袋。

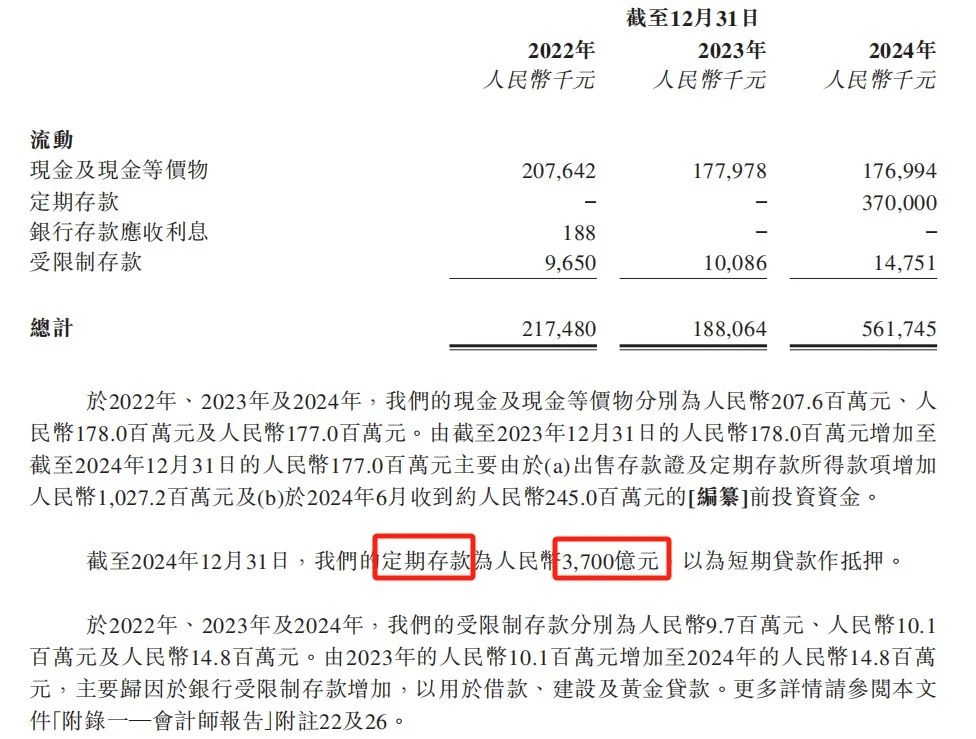

最後,週六福還揹負着對賭壓力。若未能在規定時間內成功IPO,週六福將面臨回購前投資者所持股份的不利局面,這或是其執着於上市的另一重要原因。據媒體此前披露,2023年11月至2024年1月,李偉柱等已與相關股東簽訂股權轉讓協議,回購了相關股東當時持有的絕大部分股權,總計耗資約1.64億元。其着急情緒,也能從招股書中直觀感受到:截至2024年12月31日,週六福的定期存款共計3.7億元,但其卻在招股書裏寫成了“3700億元”,出現了低級錯誤。

多年漫漫上市路,週六福終於迎來“臨門一腳”,但綜合上述諸多情況,其未來的市場表現似乎還值得進一步考量。