心智觀察所:海外EDA三巨頭突然斷供,那就做個了斷吧

guancha

【文/觀察者網專欄作者 心智觀察所】

前不久,美國商務部工業與安全局(BIS)一紙禁令,全球EDA“三巨頭”——Synopsys、Cadence、西門子EDA——紛紛宣佈對華斷供。最後一隻靴子終於落下,當天“EDA概念股”漲勢明顯。當最嚴酷的科技封鎖成為現實,中國芯片產業被迫走入全鏈條自主的終極考場,一場圍繞“芯片之母”的國產替代攻堅戰已無可迴避。

種種跡象顯示,芯片博弈已從供應鏈安全升級為技術體系生存權之爭。國產EDA能否在封鎖中殺出血路,不僅關乎芯片設計自主權,更將定義中國科技創新的未來疆界——沒有退路的戰爭,往往催生最決絕的突圍。

撥開“斷供”迷霧,放棄一切幻想

業內人士已經注意到,當天斷供傳聞釋放出來之後,存在一個“梯次傳播”現象。西門子EDA首先接到BIS通知,讓人感覺美國有司是否對“美企”和“德企”存在一個親疏有別?直到Synopsys和Cadence以一種相比之前更絕決的態度宣佈暫停一切對華客户售後和系統升級服務之後,才讓諸如“是否只涉及軍用項目”“是否只涉及前沿數字芯片”等帶有一些僥倖心理猜測消弭。

FT相關新聞報道

去年年底,BIS就已經把國微芯、東方晶源等大陸EDA企業列進了“實體清單”,緊接着又向韓國施加壓力,要求韓企禁用中國產EDA工具。這一系列操作加上這次的大動作,還是讓國內半導體行業的一些分析師猜測,BIS是否之後會出台更多管控細則,這個動向是否是關税戰博弈的籌碼?

誠然,Synopsys投資者關係主管Trey Campbell上週在參加美國銀行全球技術會議時,表示斷供期間會有一個4周到12周的評論期,雖然停止發貨,但還在和政府溝通細則。但毋庸置疑的是,目前這幾家公司的AE都不可能給國內的設計公司做售後服務,這種一刀切的斷供其實給了中國EDA行業徹底放棄一些幻想,自力更生的機會。

早在2021年上半年,業內人士其實就發現了一些“草蛇灰線”——彼時“三大家”徹底離開中國市場的傳聞就已經不絕於耳,之後疊加BIS因襲“瓦森納協定”之有關EDA相關表述,讓中國大陸本土EDA企業有了時不我待之感。

就在那一年,概倫電子登陸科創板,成為“國產EDA第一股”,隨後上市的華大九天、廣立微,聯合快速發展的合見工軟、九同方、國微芯等,合力組成了中國EDA版圖的突圍矩陣。

EDA是芯片設計的“地基軟件”,三巨頭壟斷全球近90%份額。斷供不僅卡住3nm等先進製程研發,更將衝擊成熟工藝迭代效率。華為、中芯國際等頭部企業雖提前儲備,但中小設計公司將直面“工具斷檔”的生存危機。

“三大家”的斷供,也許比料想中晚了幾年,但無疑此是遠非孤立事件,而是美國扼制中國半導體崛起系統性策略的閉環之舉,國產替代的終局之戰已啓。

EDA+IP之路必須要堅決走下去

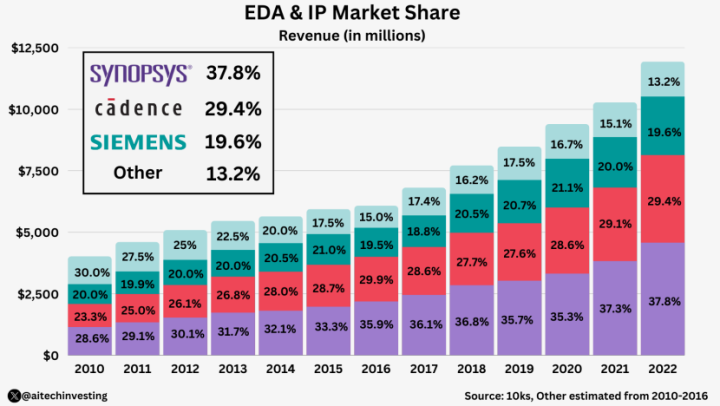

全球和中國EDA產業,有幾組數據值得注意。目前全球EDA產業整體上總市場規模約為150億美元左右,中國大陸約佔其中10%-15%,雖然過去幾年平均複合增長率能保持兩位數,但增速仍顯著低於設計公司的增長規模。因此,業界普遍判斷國產EDA仍有巨大的增長空間,這次的斷供風潮,也給了國內同行以快速填補市場真空的機會。

作為數字經濟皇冠上的明珠,EDA以高精尖著稱,但金字塔塔尖這個位置,也説明了它的“小”——僅佔萬億數字經濟的1%左右。

過去幾十年來,“三大家”的成長均伴隨着一系列繁複的併購,Cadence和西門子EDA(前身為Mentor)幾十年來平均併購次數超過65次,另一家Synopsys更是超過了80次。

十幾年前排名第二的Synopsys營收一躍而上反超Cadence,主要原因就是特別看重“EDA+IP”的發展路線,併購IP公司的次數顯著多於Cadence,若拋開中國大陸市場不談,Synopsys的IP業務幾乎能佔到該公司的一半。

筆者在去年參加西門子EDA產品宣講會時,企業現場高管特別指出,把“三大家”的IP業務都剔除,如果單獨計算EDA,西門子EDA應該不會屈居老三,也反向説明了在EDA這樣一個綜合體量不大又特別專精的領域持續發展,EDA+IP是經過實踐驗證過的,可以走得通且能走得廣和深的一條路。

從技術演進的維度上看,先進製程芯片集成數百億晶體管,設計重心從晶體管級轉向IP模塊級複用。EDA工具需原生支持IP的快速集成、驗證與優化,複雜IP如PCIe 5.0、DDR5 PHY的時序、功耗、物理兼容性驗證需與EDA工具鏈深度耦合。若EDA無法對IP進行籤核級驗證,芯片流片風險將急劇上升。

從商業邏輯的角度看,EDA工具license收入存在週期性波動,而IP授權按芯片出貨量收費,能提供長期現金流,Synopsys 2023年IP業務毛利率超90%即是明證。因此,國內EDA廠商若僅聚焦點工具如仿真、佈局佈線,易陷入同質化價格戰,自主IP如AI加速器NPU、安全加密IP可形成技術壁壘,提升議價能力。

國內的EDA廠商中,我們已經看到了先行者。今年概倫電子宣佈收購國內最大物理IP供應商之一的鋭成芯微,力求形成EDA+IP全鏈條能力;在此之前,合見工軟也在平台化擴展與多維佈局上穩健發力,併購北京諾芮IP團隊,1年內推出國產首款PCIe Gen5 IP,填補高速接口空白。

目前“三大家”的斷供是EDA和IP兩個維度的全面斷供,業界普遍判斷IP斷供帶來的負面影響要高於之前的預估。綜合各方面來看,國產半導體產業從單點工具替代邁向生態級創新之路必須要堅決走下去,甚至需要外力“催熟”市場的方式進一步強化IP標準制定與生態聯合,方能在EDA萬億級市場中實現從“並跑”到“領跑”的跨越。

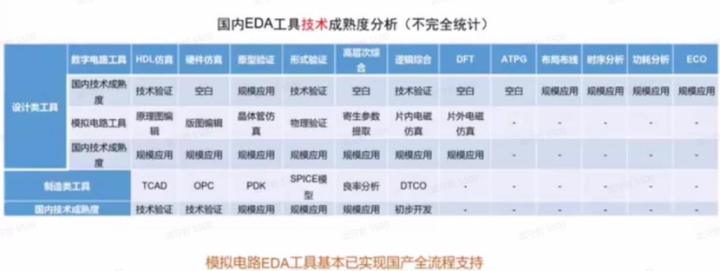

模擬類EDA已有突破,數字前端是攻堅重點

在2023年年底的業績説明會上,概倫電子總裁楊廉峯表示,在製造類EDA工具領域概倫電子的器件建模及驗證EDA工具已經取得較高市場地位,被全球前十大晶圓廠長期採用,在其相關標準制造流程中佔據重要地位。他當時指出:“模擬的國產化更高,首先我們和華大九天的優勢就在模擬,兩家都推,至少在模擬端能夠做到全流程產品。”

為何模擬類集成電路的國產化進程中,能在相對較少的時間內完成全流程工具的搭建?核心在於流程本身的自動化需求低、對龐大預製庫的依賴小、核心算法挑戰更集中於高性能仿真器而非複雜的組合優化問題,生態壁壘相對較低以及市場格局提供了更現實的切入點。這使得國內廠商能夠更聚焦於攻克有限但關鍵的技術難點如仿真引擎、精度、效率,並有機會通過持續迭代逐步構建起可用的全流程解決方案。

法動科技首席科學家趙鵬將其總結為一句話:“相比EDA工具,模擬集成電路其實相對更依賴人,更仰仗工程師的經驗。”

但如果把目光從模擬芯片轉移至數字芯片,那是另外一片天。

隨着對複雜功能的需求日益增長,市場上的大部分芯片採用多核結構。同時,芯片先進工藝製程開始向着更小的5nm、3nm推進,IC設計成本隨着工藝節點的進步指數上升,芯片功能和集成度越來越高,所涉及的因素特別多,設計成本隨着工藝節點的進步指數上升,芯片功能和集成度越來越高,所涉及的因素特別多,通過設計驗證發現設計缺陷和錯誤愈發重要。

西門子EDA全球副總裁兼中國區總經理凌琳在去年的媒體説明會上向心智觀察所闡述:“2005年的時候我聽到一個演講,説設計芯片的驗證工作將來會超過70%,當時我很震驚,想説真的有這麼高比例嗎?但目前看來的確是這樣,所有合作伙伴、客户,在芯片驗證領域所花的人力物力已經有超過70%了。”

驗證環節所需的巨大的人力物力成本,讓原型驗證和硬件仿真開始出現融合,界限已經逐漸模糊,硬件加速或者硬件原型系統意義逐漸凸顯,許多全流程驗證工作都依賴於硬件仿真來完成。因此,“左移融合”(shift-left)、可測試性(DFT)、DTCO(打通設計與製造)、“芯機聯動”等理念層層推進,共同構成了現代複雜數字芯片成功設計與落地的關鍵理念框架。

國產數字前端設計EDA工具除了前文所述的“門難進”造成的用户黏性和先進工藝驗證場景和反饋閉環問題,還有跨學科培養造成的人才匱乏等難題,面臨着技術、生態、資本、人才四重壁壘的疊加。

關鍵EDA免費開放試用,國產化打響反擊戰

美國對中國半導體企業的EDA工具斷供,使中國芯片設計面臨嚴峻挑戰。在此背景下,國產EDA企業積極反擊,上海合見工業軟件集團有限公司便是其中的佼佼者。該公司開放了國產首款高性能數字驗證仿真器UniVista Simulator、國產自主一站式開放調試平台UniVista Debugger、國產首款高端大規模PCB設計平台UniVista Archer等多款工具軟件,這一舉措意義重大。

在電影《逆行人生》中,徐崢主演的程序員下崗送外賣,業餘時間開發了一款“路路通”APP,用以提升送餐速率,他告訴騎手們“這款APP用的人越多就越好用”。EDA工具的debug和迭代邏輯也類似。

合見工軟的免費試用策略有助於快速吸納用户反饋,加速產品優化。這不僅解決了國產工具“缺乏市場驗證”的問題,還通過真實場景的規模化應用,倒逼工具性能對標國際水準,從而提升國產高端芯片設計的效率與可靠性。此外,這種開放姿態整合了產業鏈需求,尤其是對中小設計企業提供了極大的幫助。

合見工軟提供的全棧工具鏈支持,降低了創新成本,促使更多企業加入國產EDA應用生態。這種“以用促研”的協同模式,強化了本土供應鏈的韌性,為國產EDA的持續進化提供了市場驅動力,形成了“工具支撐芯片突破,芯片反哺工具升級”的良性循環。

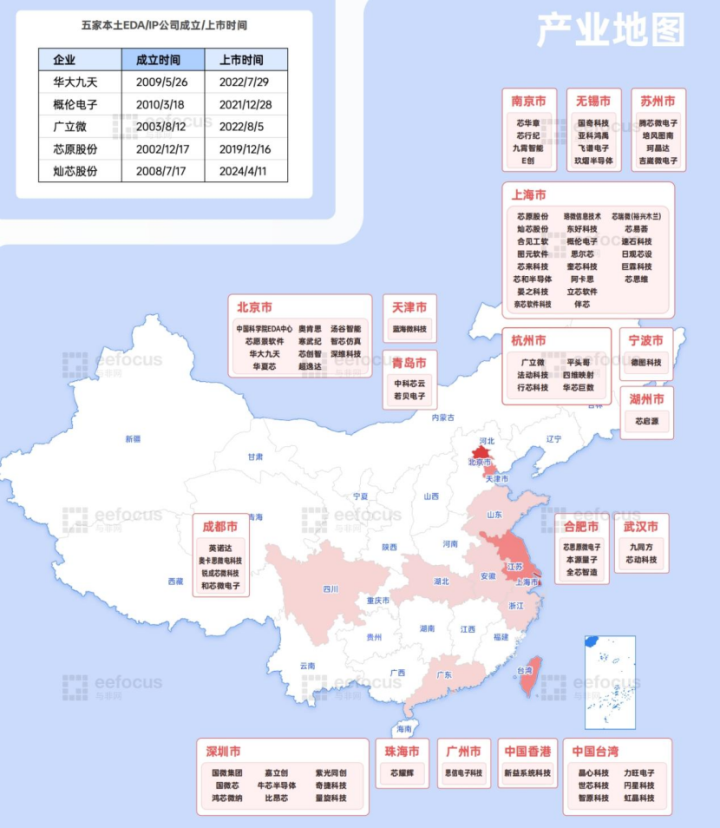

國產EDA產業地圖(@與非網)

其次,國產EDA企業一直面臨着“門難進”的難題。國內企業長期習慣使用外企EDA工具,國產替代的動力不足。去年,國內射頻EDA領軍企業法動科技首席科學家趙鵬在公開的技術宣講會上指出,國內EDA企業普遍面臨着“門難進”的問題,即大量國內企業長期習慣用外企EDA工具,國產替代動力不強,而且國內EDA廠商鮮少能與晶圓代工企業合作研發,缺乏上下游的聯動。

國際巨頭擁有完整的全流程工具鏈,且能與先進晶圓廠優先合作開發先進製程的PDK工藝設計套件,而國內EDA工具在先進工藝支持上往往慢半拍,無法滿足高端芯片設計需求。客户在關鍵工具選擇上傾向於成熟解決方案,以規避流片失敗的風險。然而,美國的斷供打破了這種技術依賴慣性,國內芯片設計企業,尤其是涉及關鍵領域的公司,面臨生存危機,被迫尋求替代方案。這種壓力極大地削弱了對國際巨頭工具的“路徑依賴”,為國產EDA工具提供了機會。

政府主導的國產化替代政策藉此契機得到更強有力的執行,為國產EDA工具提供了前所未有的應用場景。國內晶圓廠如中芯國際、華虹等,為了保障自身客户和產能,也更有動力與國產EDA廠商合作開發和適配其工藝,共同解決“能用”的問題。這種深度協同機會是國產工具過去難以獲得的。

海量的真實項目需求、複雜設計挑戰和緊迫的流片壓力,為國產工具提供了寶貴的測試場和迭代源。廠商能夠快速獲取一線反饋,針對性地優化算法性能、提升工具穩定性、完善全流程覆蓋。這種“邊用邊改”的模式,效率遠超閉門研發。成功流片案例的快速積累,將顯著提升市場信任度,破除“無人敢用”的心理障礙。

用户在使用過程中積累的經驗和腳本,也逐步降低了未來的遷移成本。斷供危機由此轉化為國產EDA產業實現技術躍遷、建立初步生態閉環、並在特定領域形成差異化競爭力的關鍵加速器,為其最終實現“好用”和全面替代奠定了基礎。

結語:國產EDA,從“噪聲”到“聲浪”

概倫電子總裁楊廉峯曾在企業業績宣講會上這樣表示:“在EDA圈子,大家有一個不成文的説法:當一家公司沒有達到1億美元營收規模的時候,你在整個行業裏就是‘鬧一次’,你的所有存在發言都是‘噪聲’;但當一個公司能夠做到1億美元體量的時候,所有的公司都會尊重你,覺得你是EDA行業的一箇中堅力量了。”

公開資料顯示,國內A股市場上市的三家EDA企業目前只有華大九天營收突破了1億美元,龍頭企業的集羣式帶動效應尚未真正顯現。不過,2025年開始,華大九天收購芯和半導體補齊Chiplet和封裝設計工具,概倫電子併購鋭成芯微,紛紛通過外延擴張快速補全技術鏈。

可以預計,在國產替代、AI技術融合及政策支持下,未來2-3年內會有更多國內EDA公司跨過1億美元門檻,推動國產EDA從點工具突破邁向全流程覆蓋,以“聲浪排天”之勢打破國外EDA脱鈎斷鏈的威脅和封鎖。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。