愛馬仕背後的中國“香水大王”,正在淪為“打工牛馬”

霍东阳

(文/霍東陽 編輯/張廣凱)

兩次遞表後,穎通控股有限公司(下稱“穎通”)於6月9日通過港交所上市聆訊。有媒體報道稱,穎通或將於本月中下旬開啓招股。

給“愛馬仕”們賣了四十多年香水,年近八旬“香水大王”劉鉅榮終於要在港交所敲鐘了。但是四十多年間,國內香水江湖也已經今非昔比,國際大牌愈發傾向於自主運營,代運營業務的黃金期一去不復返,反而更像是話語權卑微的“打工牛馬”,並且面臨着大客户繼續流失的風險。

國際香水的初代“話事人”

1983年,尚在國泰航空任職的劉鉅榮發現了進口香水的前景,並很快在香港註冊了穎通遠東公司,開啓了代理外國香水的創業之路。

穎通是最早在中國賣國際香水的公司之一。在1988年,劉鉅榮在北京的一家百貨公司拿下了一個專櫃售賣國際香水。1992年,劉鉅榮又和萬寶龍、梵克雅寶等大牌香水的生產商敲定了合作,之後一路開掛,拿下了愛馬仕、蕭邦、Albion、杜嘉班納、羅拉瑪斯亞等60多個品牌的代理權。

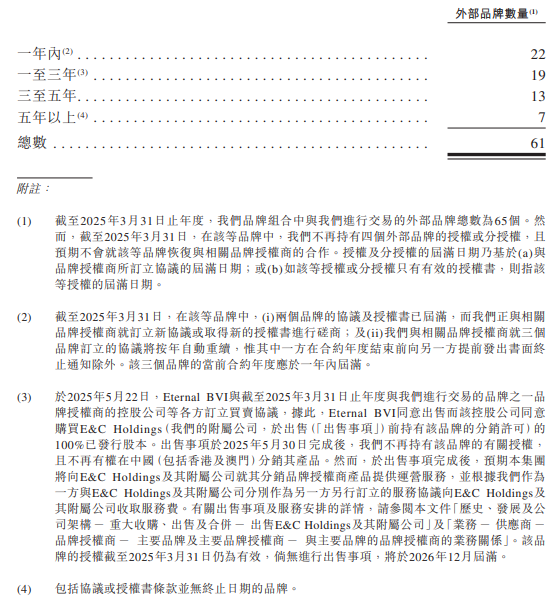

據穎通招股書,截至最後實際可行日期,穎通共為愛馬仕、梵克雅寶等高端奢侈品牌在內的72個品牌進行產品分銷和市場部署。其中的61個品牌在中國內地、香港及/或澳門獲得若干產品及若干渠道的獨家授權或分授權。

穎通旗下部分品牌

截至今年3月31日,穎通的產品在包括香港、澳門和中國內地400多個城市裏的超過100個由直接經營的線下POS(銷售點,Point of Sale)及超過8000個由零售客户經營的POS出售,穎通也建立起了線下分銷商的網絡。同時,穎通也在通過中國(包括香港及澳門)知名電商平台及社交媒體平台線上銷售產品。

除了品牌多元價格帶廣,穎通旗下香水的價格帶也十分寬泛,從入門級到高端的,再到奢侈的應有盡有,50毫升的香水,便宜的不到600塊,貴的要1200塊以上。有媒體曾報道稱,2023年中國最暢銷的30款香水裏,有7款都是穎通控股代理的。

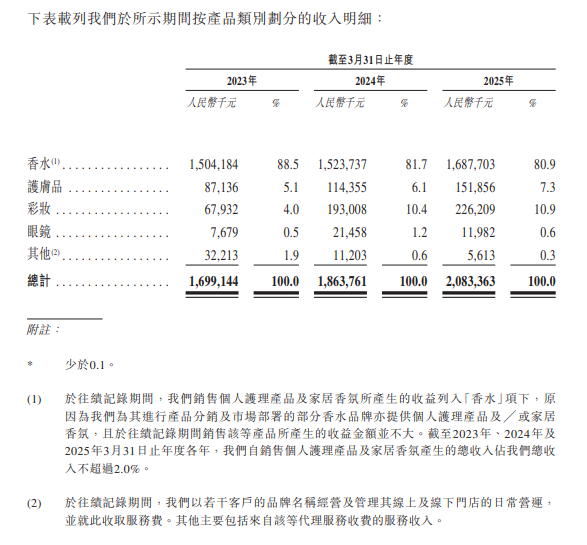

經歷四十多年的發展,穎通的業務也從早期的“賣國際香水”,增加了品牌營銷,具體包含為品牌設計及實施量身定製的市場進入及擴張計劃,以及開發了自有品牌Santa Monica自有品牌的研發和製造。除了香水,穎通也涉足了護膚品、彩妝和眼鏡等業務。

據企查查,穎通中國有限公司共有22個成員企業,包括上海穎通化妝品有限公司(下稱“上海穎通”)、上海穎通企業發展有限公司、穎通(上海)貿易有限公司、穎通(中國)國際貿易有限責任公司、上海穎通進出口有限公司、上海穎通科技應用有限公司等,涵蓋商貿零售、文化傳媒、交通運輸和商業服務。

有媒體報道稱,其中的上海穎通曾是意大利奢侈品牌菲拉格慕的運營主體。

有業內人士向觀察者網表示,從1988年就開始入局國際品牌在中國市場銷售的穎通,充分享受到了中國改革開放以來的時代紅利。

“特別穎通是從香水賽道切入的,對大多數的國際品牌來説這是一個小品類,價格也相對便宜,如果公司自己運營可能並不划算,”該業內人士表示,“過去四十年,穎通可以説是在和中國香水市場一起增長。”

事實上,在傳統服裝、箱包、護膚等品類增長趨緩的當下,香水仍然是中國市場上極具潛力的賽道。

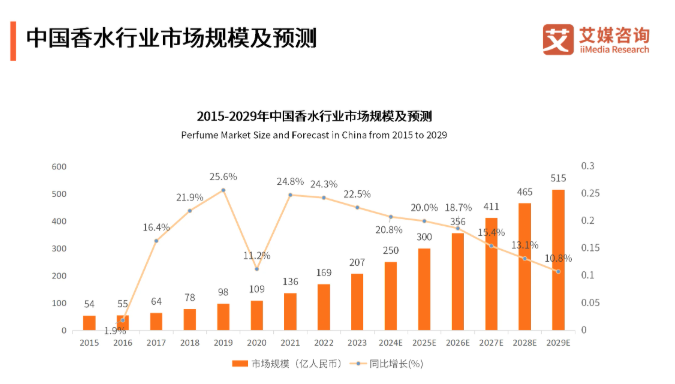

根據艾媒諮詢數據顯示,2023年中國香水市場規模達207億元,同比增長22.5%,預計2029年有望達到515億元。中國香水市場迅速發展,發展增速遠高於全球香水市場。艾媒諮詢分析師認為,中國香水市場相較於成熟的國際市場,仍處於藍海階段。

穎通發佈的《2024中國香水香氛行業白皮書》數據,中國香水香氛興趣人羣已突破6500萬,較前一年,19-22歲人羣佔比提高4%,3-5線城市人羣佔比提升5%,此外,男性對香水香氛的興趣也表現出了上升的勢頭。

這種藍海階段除了表現在市場處在較初級的階段,還表現在國際高端品牌主導香水市場。根據前瞻經濟學人,2023年我國香水市場品牌的CR5和CR10分別為51%和63%,在淘寶頭部國際香水品牌的Top20香水品牌市場佔有率為53%,同比增長16%。

代運營方日漸失勢

不過,“嗅覺經濟”儘管總量還在增長,行業結構卻在發生鉅變,穎通這類運營方的地位正在衰落。

國內香水代運營行業曾經三足鼎立,分別是美緹、恆城、穎通,如今穎通碩果僅存。

曾在台灣香水品牌管理公司任職的小林向觀察者網表示,雖然國際香水的市場還在增長,但香水品牌運營的生意已經很難被稱作一門“好生意”。

核心問題還是品牌運營的商業模式上,在與品牌方的合作中,運營方通常都是“失勢”的。小林表示,運營方的被動會貫穿着“籤合同”、“運營品牌”和“續約或者取消合作”的整個商業閉環。

小林透露,和品牌方的“私交”才是簽訂合作的“敲門磚”,“實際上,品牌方對運營方提案評價維度只有兩個:一是之前運營其他品牌的成績,二是能在什麼檔次的商場拿到什麼水平的鋪位。“

品牌方通常會在初次簽約時要求運營方要在高檔商場中開出單獨的品牌門店,後期才可能會接受組櫃的形式。同時,品牌方也不會只給運營方想要的品牌,通常會將旗下的多個品牌一起‘打包’,貨品則通常是“買斷”的形式,訂貨量也由品牌方決定。

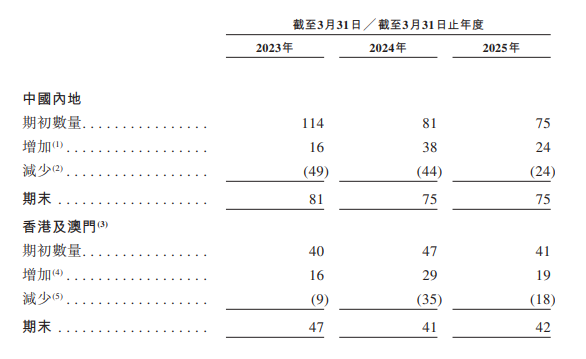

“但其他品牌基本不會賺錢,無論在台北、在香港,還是在上海的商場裏開專櫃都不會賺錢。”在小林看來,在高檔商場裏開店可以看作是一種品牌營銷,不過是成本非常高的那種。在穎通,75家在中國內地的自營門店中有49家是虧損的,香港澳門的42家門店中有33家的門店是虧損的(截至2025年3月31日)。同時在2023-2025年間,公司的門店開關很頻繁。

品牌方對運營方的壓榨,也反映出運營方自身議價能力的缺失。相比於財大氣粗的品牌方,這些中國運營商很難在營銷層面體現出不可替代的優勢,往往還需要品牌方的額外支持。

小林指出,運營方的品牌營銷能力非常有限,“比如説,在現實裏很少有運營方能在高端商場拿到很好的鋪位,而歐萊雅這種大集團,在收購併直接運營Polo香水後,卻能夠請到肖戰這種級別的代言人。”

“但更重要的是大家已經形成了共識:做得好的話品牌會收回去,特別是有時裝線的奢侈品牌,儘管它們也通常是賣得最好的。”

大客户流失的風險是穎通幾乎無力規避的。

穎通旗下曾有一個奢侈品牌的主要品牌在2022年12月未能續約,原因是品牌方決定自行在中國經營該品牌。但招股書中透露,截至2023年3月31日止年度,一個合作品牌產品產生的收入為人民幣4.25億,約佔同年總收入的25%,實為穎通的“拳頭品牌”。

而在穎通的61個外部品牌中,有22個品牌的合約將在一年內到期,19個品牌在一至三年內到期,五年以上的品牌僅有7個。“倘若我們無法與提供貨源的該品牌授權商取得合作,則它對我們的產品供應可能會中斷。我們也可能因為和該品牌授權商之間的分歧而面臨訴訟風險。”穎通控股在招股書中表示。

小林向觀察者網透露,“通常來説,第一次的合作是五年,但大眾一點的品牌也有可能是三年”,品牌方在簽訂合同時通常會把時間年限縮短,但把進貨量拉高。所以在大多數情況裏,品牌方訂下的數量運營方都賣不掉。

據穎通招股書,截至2023年、2024年及2025年3月31日,其庫存結餘分別為3.58億、3.90億及4.34億。同期的平均存貨週轉天數分別達到了179.2天、160.7天和159.1天。

“庫存高企實際上是香水品牌管理公司無法規避的問題,什麼柔性供應鏈在這裏根本不可能”,小林表示,“正因為庫存是香水品牌管理公司所面臨的共同問題,這些公司也會互相‘竄貨’,通過這種“灰色地帶”來降庫存、補足品牌佈局。”小林也透露,“在淘寶上買到的小樣很多就是運營商在清庫存,是100%的正品。”

奢侈品牌“親理”香水線

在過去很長一段時間裏,多數奢侈巨頭旗下品牌的美妝香水線都被授權給專業美妝公司代理,科蒂集團和Inter parfums幾乎佔據了時尚、奢侈品牌香水代理的“半壁江山”。 科蒂集團持有包括Gucci、Burberry等品牌在內的美妝業務經營權,Inter parfums則擁有Guess、萬寶龍、Jimmy Choo、蔻馳、Lacoste、梵克雅寶、菲拉格慕等品牌的香水授權。就像大眾運動賽道中的footlecker,仰仗奢侈品牌的“鼻息”,科蒂集團和Inter perfums也過得風生水起。

不過,事情正在起變化,越來越多奢侈品集團開始重新審視美妝在集團發展中的戰略地位。在後疫情時代,“香水經濟”正在取代“口紅效應”。 2023年,開雲集團宣佈成立美妝部門,將集團旗下Bottega Veneta、Balenciaga、Alexander McQueen等五個品牌的美容業務整合在一起。2024年下半年,開雲就對旗下收回授權的三大品牌進行開發,先後為Alexander McQueen、Bottega Veneta和Balenciaga推出第一款香水。

開雲集團副首席執行官Jean Marc Duplaix也表示,“一旦開雲集團的美妝業務達到足夠的規模,我們就可以更從容地考慮所有可能的方案,來處理仍在外包的品牌美妝業務。”

Inter perfums與Kering開雲旗下的寶詩龍的香水授權協議也將於今年到期,鑑於開雲集團美妝業務“內部化”的趨勢,業內普遍認為寶詩龍與Inter perfums續約概率較低,Inter perfums也在財報中明確將“授權到期風險”列為業務挑戰。

有分析指出,美妝產品相對較低的售價有望在經濟相對低迷的情況下,幫助奢侈品牌平穩度過波動期。包括歷峯集團也成立了高級香水和美容實驗室,並收回了登喜路等品牌的香水授權。

科蒂集團和Inter perfums都在忙着推出自己的香水品牌。

實際上,穎通也早早意識到了這一問題。早在1999年,穎通就推出了自有眼鏡品牌Santa Monica,2022年又推出了該品牌的五款香水。

不過,發展了20多年,Santa Monica的收入佔比還不足1%。具體來看,從2022年到2024年,Santa Monica的收入分別是100萬元、530萬元和1700萬元,佔比只有0.1%、0.3%和0.9%。到2025年3月31日為止的12個月裏,Santa Monica的收入是1050萬元,僅佔比0.5%。

這次上市,穎通打算用募集來的資金來發展自己的品牌,還想收購或者投資一些別的品牌。另外,它還想擴大自己的零售渠道,包括線上和線下的“拾氛氣盒”門店,以及其他的自營門店和專櫃。

儘管穎通已經通過港股聆訊,小林還是表示,他並不看好穎通的商業模型。“香水實際是一個護城河很低的行業,包括很多香水大牌也免不了互相模仿,平替更是屢見不鮮,我甚至認為香水品牌的護城河在品牌營銷”,品牌代理公司自己創立的品牌能不能跑得出來小林更是充滿懷疑,“品牌營銷看着容易,但實際上非常複雜,在過去的幾十年裏,我不覺得穎通總結出了自己的營銷方法論。”

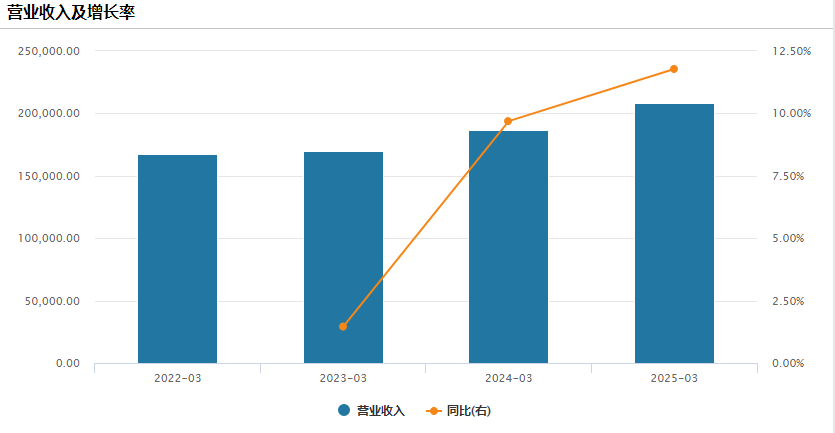

根據兩次招股書,2021-2024年穎通的收入分別為16.75億、16.99億、18.64億和20.83億,淨利潤分別為1.71億、1.73億、2.06億和2.27億,雖然還在增長,但盈利規模有限。

wind

值得注意的是,穎通近年來向股東派發股息十分慷慨。2022財年至2024財年,穎通分別向控股股東派發股息1.28億元、1.89億元及3.14億元。3年累計分紅6.31億元,較同期的淨利潤還高出0.81億元,直接導致穎通控股的現金流大幅減少。

不過,穎通的控股股東為劉鉅榮夫婦及二人全資控股的穎通國際,3年間劉鉅榮個人的累計分紅金額就超過3億元。