菲利普·皮爾金頓:美元借貸導致的債務陷阱,只有“中國特色的對外借貸”能破除

guancha

【文/菲利普·皮爾金頓,翻譯/陳佳芮】

在世界上所有國家中,中國應該是最熟悉對外借貸中潛在負面因素的國家。在19世紀,像滙豐銀行這樣的英國銀行支持了對華鴉片貿易。由此產生的借貸被用來抽走中國人的白銀,最終,當中國人對這些寄生性的金融安排感到不滿後,這促使英國人發動了第一次鴉片戰爭,以支持英國銀行的在華利益。

今天,中國擁有世界上最強大的經濟體,中國政府開始意識到,這實際上給予了他們在世界其他地區的巨大金融實力。在中國龐大的工業產能與貿易規模支持下,人民幣將不可避免地成為世界舞台上的一種主要貨幣。但正如我們英語中有句老話:“能力越大,責任越大(With great power comes great responsibility)”。如果中國想要兑現其提供另一種全球化模式的承諾,它就必須謹慎使用新獲得的貨幣和借貸權力。

硬通貨債務陷阱

英國主導全球金融的時代是很久以前的事了。英鎊的命運與大英帝國的地位緊密相連,到了1956年蘇伊士運河危機時,美國的態度很明確:英國已經是一個債務國和從屬性的金融參與者,英國的銀行將在世界舞台上退居次要地位。第二次世界大戰結束後,美國在全球銀行業中扮演了領導角色。然而,儘管美國不至於像歷史上的英國帝國主義者那樣濫用金融權力,但隨着時間的推移,建立在美元基礎上的美國對外借貸獲得了壞名聲——尤其是在全球南方國家。

這種通常被稱為“硬通貨貸款(hard currency lending)”的借貸類型的基本問題是,它可能將金融體系較弱的國家置於債務陷阱中。拿一個典型的接受硬通貨貸款的國家舉例。它們通常會擁有一種隨時間推移逐漸趨於貶值的貨幣。因此,以這種貨幣借貸將推高利率以抵消貨幣貶值的風險。而當提供像美元這樣的硬通貨貸款時,這些國家的借款方可以獲得低得多的利率。

問題在於,如果借款國的貨幣貶值,貸款將越來越難以償還。如果一個國家承擔了大量的此類貸款,它可能會發現自己在財務上完全從屬於提供貸款的國家。不同於由皇家海軍支持的英國借貸體系——正如中國人在19世紀所發現——美國人從未使用軍事力量來催繳欠他們的款項。相反,他們利用國際金融機構向債務國施壓,導致這些國家被困在經濟疲弱的循環中。

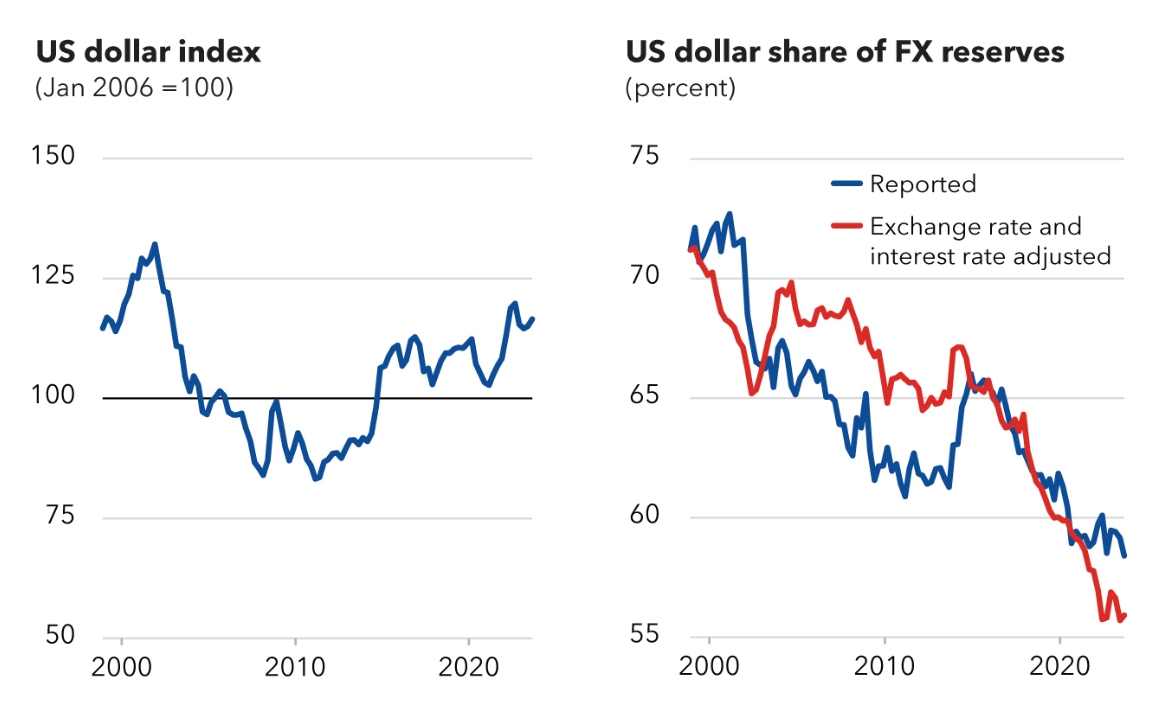

國際貨幣基金組織網站數據顯示,美元在全球外匯儲備中的份額已降至近30年來的最低水平。 IMF網站

貨幣促進貿易

中國正在試驗推行自己的硬通貨貸款。所謂的“熊貓債券(Panda bonds)”具備美元貸款的許多優勢,並且有充分理由認為,未來人民幣貸款將開始取代美元貸款的地位。隨着美元失去其全球儲備貨幣的地位,美國的利率開始上升。這些貸款的利率變得不再有競爭力,已經導致人們開始遠離以美元計價的借貸。憑藉迅猛的技術創新和極低的通貨膨脹率,加上低利率,中國無疑將成為一個越來越有吸引力的貸款來源國。

但中國也需要思考:它打算如何運用這種力量?中國目前以製造業強國而聞名,這一聲譽贏得了國際尊重。中國是否想冒着損害其聲譽的風險,利用強大的經濟力量成為一個榨取式借貸(extractive banking)的國家?除非中國極其謹慎地行使新金融權力,否則可能會在無意中變成這樣。

馬克思主義經濟學區分了“商品流通(commodity circulation)”和“貨幣流通(monetary circulation)”。商品流通是一個利用貨幣與金融手段來刺激生產和貿易的過程。目前,中國的經濟模式高度依賴商品流通。另一方面,貨幣流通是以貨幣本身為目的而積累貨幣。意味着生產過程將完全取決於那些擁有貨幣創造權力的角色——即銀行——的慾望。

中國政府已明確決定在國內優先強調商品流通。它已經看到了優先考慮貨幣流通的危險,即可能掏空一個經濟體。這正是在美國發生的情況。隨着中國開始發展國際金融業務,它必須決定想在國外發展哪一種模式。一個明智的決定將是利用中國剛開始發展的貨幣權力,將中國的商品流通模式輸出到國外。

一種新方法

這在實踐中意味着什麼?意味着利用中國正在發展的金融實力來實現外國經濟發展的目標,而不是將其他國家誘入債務陷阱。要實現這一點,中國政府需要創建一個對外借貸體系,應考慮到經濟欠發達國家會傾向於週期性地貨幣貶值的趨勢,並選擇適應,而不是試圖“懲罰”對方。

2025年6月12日,第四屆中國—非洲經貿博覽會在湖南長沙開幕。 視覺中國

這將首先需要認識到,歸根結底,貨幣本身並不重要。在一個健康的經濟體中,貨幣只是實現目的的手段,只是為了促進生產和貿易而存在。因此,中國的對外借貸不應以一筆貸款在財務上是否盈利來判斷,而應該以是否促進了生產和貿易在貸款所投向國家的擴張來判斷。這不僅需要一種完全不同的看待對外借貸的視角,還需要不同的貸款條款。

中國政府可以通過與外國達成旨在實現特定目標的協議來實現這一點。例如,中國政府可能認為投資修建連接兩國的鐵路線符合其利益,因為這將刺激該地區的貿易。中國政府隨後會接觸這些國家的政府,並與他們討論其融資需求。

假設該項目預計耗資250億人民幣,這兩個國家需要接受低利率借款才能負擔得起。我們再想象一下,這兩個國家的貨幣都傾向於隨時間推移而貶值。中國政府應該認識到,優先考慮修好鐵路線符合其利益,而不是從貸款中獲利。為了促成這一點,向這兩個國家提供的250億人民幣貸款應以人民幣利率進行,以人民幣支付,但應在合同中寫入一個條款:如果償貸國的貨幣貶值,貸款償還金額將根據這一新現實進行調整。

這創建了一個“公平”的體系,承認了即使一個國家致力於履行其借款義務,其貨幣貶值也往往超出了它們的控制範圍。若中國不承認這一點,風險在於它也可能成為世界舞台上的一個榨取式借貸國。但如果中國認識到對外借貸的目的是為了促進生產和貿易,它就能在其他國家發現令人感興趣的機會,並通過靈活的、非榨取式的貸款來促進這些機會,這種貸款優先考慮商品流通而非貨幣流通。

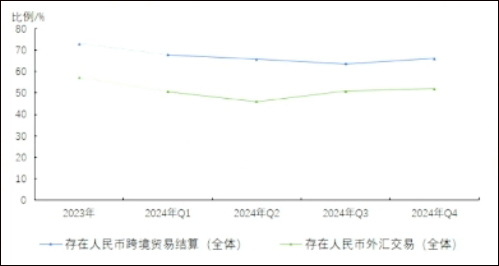

2024年,企業人民幣跨境貿易結算使用率穩步增長。 人民大學國際貨幣研究所報告

只要這種貸款針對的是戰略性投資,它就不會削弱人民幣的國際影響力,反而會加強它。它將刺激人民幣在世界各地的流通,而隨着人民幣的流通,越來越多的貿易將以人民幣進行。以我們之前提到的鐵路項目為例。隨着該項目的推進,這250億人民幣貸款將開始在這兩個修建鐵路的國家流通。為建設工程提供商品和服務的當地供應商很快就會發現,他們手上擁有人民幣的餘額,這些餘額將被用於結算貿易。

隨着這些國家的人民幣資金池增長,當地公司將開始理性地開展自己的人民幣借貸。如果這些公司以人民幣賺取收入,那麼以人民幣借貸就不存在任何匯率風險,並且可以使用標準合同進行,這些合同不需要像必須包含管理貶值條款的戰略性貸款那樣接受同等程度的政府監管。此時,一個純粹私人性質的人民幣借貸市場就會在外國發展起來。

隨着美元霸權的衰落和美國利率的上升,中國會發現自己將在世界舞台上擁有日益增長的金融實力。如果它無法謹慎地管理這一實力,或將在不知不覺中陷入一種導致其淪為另一個帝國主義借貸大國的貸款安排中。這會引發腐蝕中國經濟體系、推動其優先考慮貨幣流通而非商品流通的風險。

然而,如果中國政府能夠有效掌控該體系並妥善管理,它將能利用其新獲得的貨幣和金融實力來促進世界各地的經濟發展。如果該體系以這種方式運用,那麼未來人民幣在外國市場的形象將不會預示着潛在的不穩定或陷入無法償債的困境,而是預示着經濟發展和繁榮浪潮的到來。這將是“具有中國特色的對外借貸”的真正面貌。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。