全球90%產能壟斷,中國廠商“制霸”牛磺酸供應鏈

王力邮箱:[email protected]

【文/王力 編輯/周遠方】

2025年4月25日,美國FDA一紙新規震動全球食品產業:嬰幼兒奶粉和寵物食品必須添加牛磺酸。一夜之間,這個原本默默無聞的氨基酸成為全球供應鏈的焦點。

而在太平洋彼岸的中國,牛磺酸龍頭永安藥業(002365.SZ)股價在兩個月內上演瘋狂行情——從9元一路飆升至28元,累計漲幅超200%。

支撐這場資本狂歡的是牛磺酸價格單月暴漲75%的驚人現實,以及中國廠商佔據全球產能90%以上的壟斷地位。此外,作為全球唯一獲得美國FDA醫藥級認證和歐盟EFSA安全認證的牛磺酸企業,永安藥業成為輝瑞、默克等藥企原料藥採購的唯一選擇。

一邊是市場狂熱逐漸,一邊,另一個更深層的產業命題浮出水面:一條被少數中國企業牢牢掌控的供應鏈,如何牽動全球產業命脈?

小分子撬動大市場:牛磺酸供需失衡催生漲價狂潮

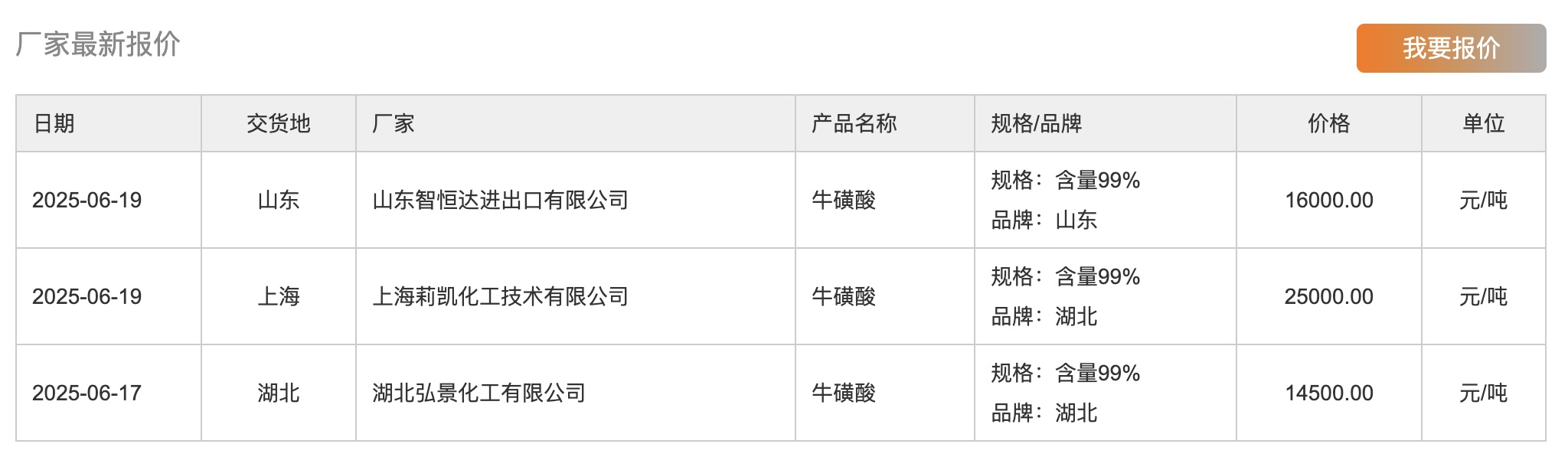

2025年4月下旬,一則行業報價在化工圈瘋傳:上海某企業的食品級牛磺酸報價達到25000元/噸。這個數字意味着什麼?縱向對比,2025年3月,食品級牛磺酸的出廠價為13000元/噸,橫向對比,山東、湖北等地企業的報價也維持在14000-16000元/噸區間。

短短二十天,部分渠道價格暴漲75%,恐慌情緒迅速蔓延至下游產業。

截圖來自布克化工網

牛磺酸並非突然走紅的“新貴”。這種化學名稱為2-氨基乙磺酸的含硫氨基酸,自1827年從牛膽汁中被分離發現以來,已在人類健康領域服役近兩個世紀。作為條件性必需氨基酸,牛磺酸在神經系統發育、心血管保護、抗氧化抗炎等方面發揮着不可替代的作用。

引爆本輪行情的核心導火索,是美國FDA在2025年4月實施的強制性添加新規。據IBISWorld(2023)的數據,美國嬰兒配方奶粉行業創造了約20億美元的收入,供應約52.4萬噸產品。若按照每100mL嬰幼兒奶粉最低含量不低於0.16mg牛磺酸計算,可帶來約838.4噸牛磺酸的需求。

需求爆發的背後,是多元應用場景的同步發力。功能飲料革命中,部分功能性飲料品牌將牛磺酸添加量提至行業最高的單罐400mg,推動上游原料需求井噴。與此同時,寵物經濟也迎來爆發,高端寵物糧滲透率突破35%,其中部分貓糧的牛磺酸添加量達到人類的10倍。

此外,中國年輕羣體對牛磺酸功能飲料的消費量年增速達20%,以東鵬飲料為例,2024年其能量飲料業務毛利率為52.09%,接近60%,體現了一定的利潤空間和市場價值。

6月13日,永安藥業針對投資者提問作出回應,強調牛磺酸的多樣化應用,並表達了在國家擴大內需政策的支持下,對牛磺酸市場前景的樂觀態度。公司已經為此做好了充分的準備。

永安藥業表示,特別重視自有品牌的快消品領域,其永安康健產品線專注於以牛磺酸為核心的健康產業鏈發展。易加能品牌目前正實施大單品戰略,除了現有的產品,公司計劃推出一系列圍繞牛磺酸生理功能的不同功能產品,如抗疲勞、護肝、緩解眼部疲勞、增強記憶力和免疫力等。

然而全球範圍內,供給端亮起紅燈,據慧聰化工網4月12日的消息顯示,全球牛磺酸年需求量約為16萬噸,而現有產能僅14萬噸,存在約2萬噸的供需缺口。更嚴峻的是,中國佔據了全球90%以上的產能,在環保限產和海外同行停產的疊加影響下,供給彈性幾乎消失。

當前,全球牛磺酸產能高度集中在三家企業手中,包括永安藥業、聖元環保、新和成,其中永安藥業現有產能5.8萬噸,聖元環保預計下半年投產4萬噸食品級產能,新和成有2萬噸新產能預計於2025年第四季度投產。

壟斷與脆弱:一條供應鏈牽動全球產業神經

牛磺酸產業的競爭壁壘比想象中要高得多。在全世界,只有永安藥業同時獲得了美國FDA醫藥級認證以及歐盟EFSA安全認證。其牛磺酸產品符合美國藥典標準的21項關鍵指標,這些指標包括純度要求≥99.5%、重金屬殘留≤10ppm以及微生物控制Ames試驗陰性等。這些高標準的認證使得永安藥業的牛磺酸產品的單價高達8.2萬美元/噸,毛利率達到了82%,遠遠超過了食品級產品2.5萬美元/噸的價格水平。

這些認證壁壘為永安藥業建立起了堅實的護城河,使其在美國和歐盟市場都取得了顯著的成績。在美國市場,FDA認證讓永安藥業成為了像輝瑞、默克等藥企原料藥採購的唯一選擇。在2024年,其醫藥級產品的出口量同比增長了120%。而在歐盟市場,EFSA認證幫助永安藥業成功進入了醫藥、食品、寵物食品這三個領域。在2025年第一季度,其對歐的出口量同比增長了120%。

這種高度集中的產業格局,很容易讓人聯想到另外一個特殊的藥品領域——抗蛇毒血清。在我國,賽倫生物是唯一能夠生產抗蝮蛇毒、抗五步蛇毒、抗銀環蛇毒、抗眼鏡蛇毒血清的企業。這種壟斷地位反映出了中國供應鏈的一種特殊現象。

據悉,製備抗蛇毒血清需要經歷毒素採集、馬匹免疫、抗體純化、滅活驗證這四大環節,整個過程耗時6到12個月。在這個過程中,必須給單匹馬反覆注射微量蛇毒以激發其抗體的生成,同時還要精準地控制劑量,避免馬匹因此死亡。

不過,技術壁壘並不是賽倫生物能夠“獨家壟斷”的唯一原因。在中國,每年平均大約有25萬例蛇咬傷的病例,但是真實的市場需求卻呈現出一種尷尬的兩極分化狀態:從地域分佈上看,廣東、福建等南方省份消耗了90%以上的血清,而北方的醫院儲備的血清常常因為5年都沒有使用而過期;從成本方面來看,單支血清的生產成本超過2000元,但政府指導價卻只有280到520元;另外,現有血清的品種也存在侷限性,現有的4類血清無法覆蓋眼鏡王蛇等混合毒素蛇種。

在全球範圍內,賽倫生物的抗蛇毒血清產品在眾多關鍵質量技術指標以及治癒率、不良反應率等方面都處於國際領先水平,並且其治療成本顯著低於國際上那些技術領先公司的抗蛇毒血清產品。賽倫生物的抗蛇毒血清產品已經通過了韓國MFDS的KGMP現場檢查,並且長期持續地將抗蝮蛇毒血清原液出口到韓國等地區,這表明其產品具有很強的國際競爭力。

從2019年開始,賽倫生物的產品開始供應中國香港地區,並且通過香港地區銷售到了中國澳門地區。這使得該產品替代了泰國紅十字會色瓦巴哈女王紀念研究所(QSMI)和中國台灣財團法人國家衞生研究院生物製劑廠所生產的抗蛇毒血清,實現了進口替代。

牛磺酸和抗蛇毒血清分別代表了兩種不同的壟斷邏輯。牛磺酸產業是依靠技術認證與規模效應構築起的市場壟斷,而抗蛇毒血清產業則是基於特殊國情與公益屬性形成的自然壟斷。不過,它們有一個共同點,那就是供應鏈都十分脆弱。

目前牛磺酸產業的風險已經開始顯現。儘管永安藥業的股價在資本的狂歡中出現了暴漲,但它的基本面卻隱藏着危機。從2022年到2024年,其營收從14.62億驟降至8.39億,累計跌幅達到了42.6%;牛磺酸業務的毛利率從29.4%下降到了24.02%;當前的市盈率(TTM)更是高達261倍,遠遠超出了醫藥製造業平均的32倍。

而且,更有威脅的挑戰者已經入場。聖元環保採用了環氧乙烷法工藝,這種工藝的成本比傳統工藝低30%。其4萬噸的牛磺酸項目將在2025年下半年投產。聖元規劃將90%的產品用於出口,主要瞄準歐美市場。雖然在短期內無法突破FDA認證這個壁壘,但是其成本優勢可能會改變中低端市場的格局。