克里斯·米勒:蘋果供應鏈轉移陷入僵局,破局者或將重塑全球製造業?

guancha

編者按:2025年6月3日,美國保守派重要智庫“企業研究所”發佈了一篇產業報告(Apple’s Supply Chain: Economic and Geopolitical Implications),詳述了蘋果公司十年來在供應鏈多元化方面的進展,並從經濟與地緣政治視角,分析蘋果在中美博弈下所面臨的結構性困境。

報告通過分析蘋果2013-2023年前200大供應商數據以及748個製造地點,發現蘋果供應鏈地域分佈呈現“中國主產組件、新興市場組裝”特徵。分析指出,雖然中美雙方儘可能就關税、技術出口限制等方面達成共識,但從長期來看,國際秩序仍充滿不確定性、地緣政治局勢持續緊張,報告認為蘋果公司應儘快實現供應鏈多元化格局,在東南亞等新興市場領域擴大基本盤。

為便於國內各界知己知彼、把握形勢之變,歐亞系統科學研究會摘譯編寫了這一報告,觀察者網轉載,供讀者批判性閲讀。

【文/克里斯·米勒,編譯/趙苓汐】

一、理解價值鏈

電子設備(如計算機或智能手機)通常由來自數十家工廠的數百種零部件組裝而成,其製造過程難以歸功於單一企業或國家,設備組裝地往往無法反映其製造過程全貌。“價值鏈”(Value Chain)這一概念由此應運而生,用以解構不同供應商在零部件生產、組裝、軟件研發、設計、營銷、物流與銷售等環節中的貢獻。

電子產品的利潤主要集中於技術密集型零部件(尤其是半導體)以及設計與銷售環節。例如,一部售價為1000美元的手機,其物料成本(含零部件採購與組裝支出)約為500美元,其餘價值則由設計方、軟件開發商及服務供應商獲取。

電子產品的物料清單種類繁多:從半導體、顯示屏等高技術部件,到螺絲等基礎結構件。完整的價值鏈分析需要測算各部件的生產成本和採購價格,從而明確企業分工及利潤分配。

由於涉及核心競爭力,企業通常不會公開詳盡的價值鏈數據,但報告強調,理解價值鏈對政策制定至關重要,它直接關係到生產模式、貿易流向與企業盈利邏輯。各國正積極爭奪高附加值環節,以提升經濟競爭力、提高就業質量,並擴大税收基礎。

當前,國際貿易體系正經歷劇變,使得價值鏈分析尤為關鍵。過去四十年,中美經濟深度互嵌,美國跨國企業長期將中國作為核心生產基地。然而關税壁壘、政策限制及地緣緊張正迫使企業分散供應鏈。印度、越南等國也在積極吸引西方跨國企業投資,希望通過建立本土電子製造體系,在全球價值鏈中謀取更高位勢。美國關税的大幅上調將重塑競爭格局,將為價值鏈重組創造戰略窗口。

二、追蹤蘋果價值鏈變化

為了解電子產品價值鏈遷移路徑,報告選取蘋果公司作為研究對象。作為全球最具價值的消費電子企業,蘋果的供應鏈變動往往能反映行業整體趨勢。在2000至2019年間,蘋果將大部分供應商的製造環節集中於中國。近年來,蘋果雖已開始調整價值鏈佈局,但整體變動相對有限。

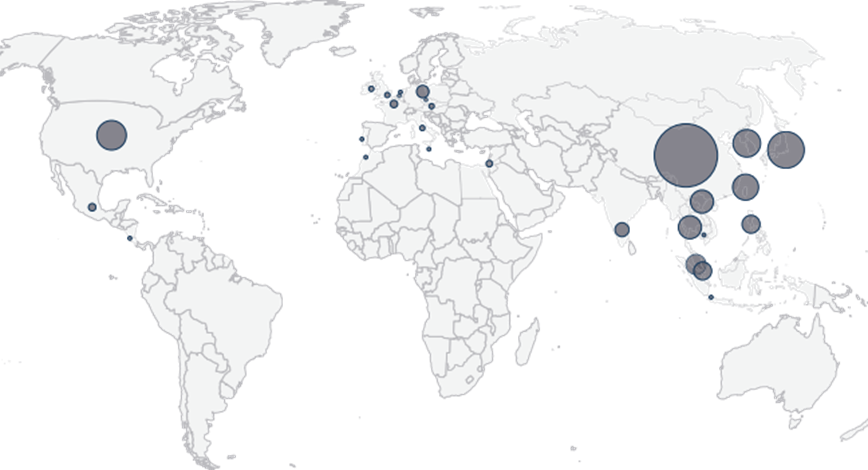

2023年按工廠位置劃分的蘋果供應鏈分佈圖

為評估上述變化的幅度與趨勢,本報告分析了蘋果每年發佈的前200大供應商名單。該名單覆蓋蘋果所有產品線的主要物料採購、製造與裝配支出,約佔其總體支出的98%,明確標註了供應商名稱及代工廠地址。

報告整理了2013年至2023年(不含2019年)期間的相關數據,並按照產品類型進行分類(如半導體、傳感器與顯示屏、精密製造等),進而分析蘋果供應鏈佈局的變化趨勢。

三、蘋果價值鏈變遷的零部件視角

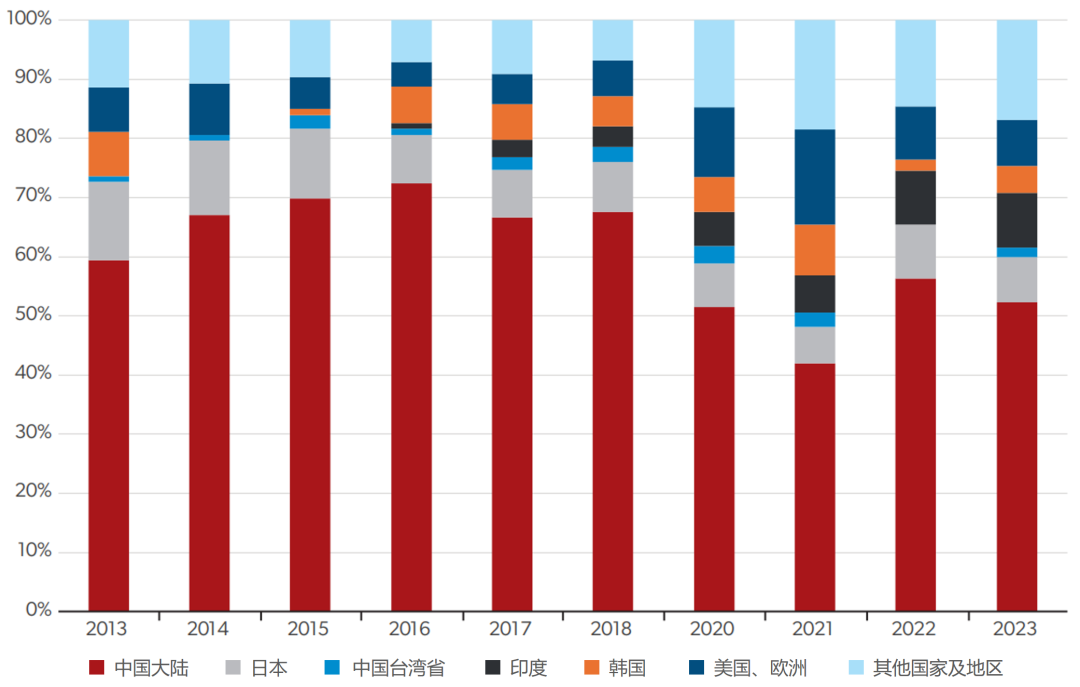

本節從零部件維度剖析過去十年蘋果價值鏈的演變。報告基於生產基地分佈,將關鍵零部件分為以下大類:電池、半導體、電子製造、連接器與線纜、材料、傳感器與顯示屏、注塑與機械部件、精密製造、印刷電路板(PCB)及包裝印刷,並按七大區域(中國大陸、印度、日本、韓國、中國台灣省、歐美及其他東南亞國家)統計2013-2023年數據變化。

需特別説明,本節分析聚焦生產基地所在地,而非企業總部所在地。例如,日企在華工廠在此歸類為“中國大陸”。由於蘋果未公開各區域產能佔比數據,下文僅反映生產基地數量變化。

按國家和地區劃分的蘋果生產基地

1.電子製造

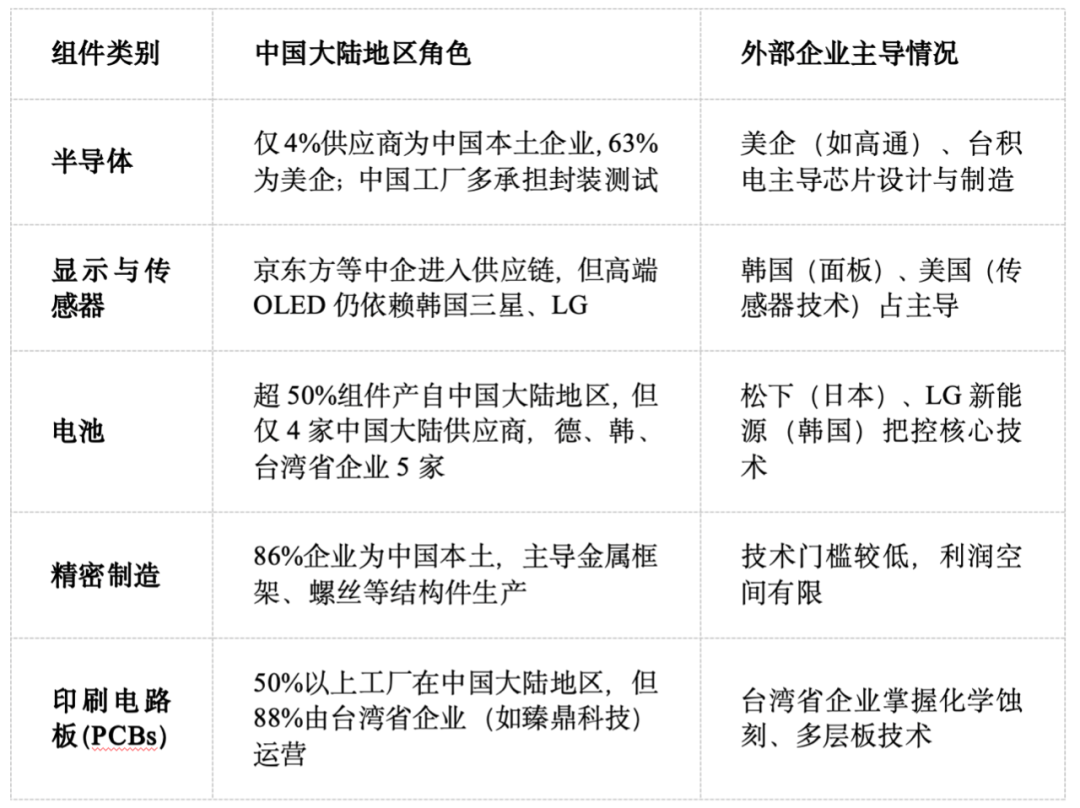

電子製造,也稱終端裝配,是將零部件整合為成品的最終環節。自2018年起,受美國對華關税政策驅動,蘋果開始調整其組裝佈局。此前,蘋果約60%-70%的組裝基地位於中國大陸,iPhone等核心產品幾乎全部在華裝配。當前中國大陸佔比降至約50%,印度與東南亞份額有所上升。但值得注意的是,在蘋果17家電子製造供應商中僅2家為中資企業,中國大陸的34家組裝廠中僅3家由中企運營。

2.電池

作為電子設備中成本較高的組件,電池質量直接關乎產品安全與用户體驗(如過熱、續航等問題)。中國在全球鋰離子電池領域佔據主導地位,但蘋果的電池供應鏈正在實現多元化。

截至2018年,蘋果的電池及其組件供應完全依賴中韓兩國。2020年起,蘋果的電池採購已擴展至5個區域(新增印度與東南亞)。目前仍有超過一半的電池組件來自中國,但已有超40%產能轉移至海外。2023年數據顯示,蘋果電池供應商中,台灣省企業、韓企與德企(5家)數量已超過中國大陸企業(4家)。

3.連接器與線纜

在該領域,日本製造仍然佔據重要地位,印證了其在高端細分領域的製造能力。部分低端產能已從中國向印度與東南亞轉移,但核心供應商地位穩固。9家供應商中僅1家為中國大陸企業,其餘為美企,如安費諾;日企,如日本航空電子工業、古河電氣、廣瀨電機等。

4.材料

蘋果的材料供應商數量從13家增至23家,中國大陸工廠佔比從30%升至50%,歐美份額則從30%降至15%。細分來看,一些特種材料供應仍由美國3M和日本住友化學等西方企業持續主導。以3M為例,其為蘋果供貨的工廠數量從2013年的5家增加至2023年的13家,遍佈中國、日本、新加坡、韓國和美國。

在大宗金屬材料領域,中國本土企業已在很大程度上取代了美國鋁業和日新制鋼等傳統供應商,福建南平鋁業和金橋鋁業等中企躋身2023年供應商名單。

5.模塑與機械零部件

在蘋果的供應鏈中,模塑與機械類零部件(如金屬框架、SIM卡託等)對設備結構強度和功能性至關重要。這些組件通常通過數控加工、注塑成型等精密工藝製造。本類目供應鏈相對穩定。2021年以來,僅1家中國大陸企業入圍,其餘為日企信越化學、新加坡赫比國際等。

6.傳感器與顯示屏

傳感器和顯示組件是蘋果用户體驗的核心,主要包括環境光傳感器、生物識別模塊(如面容和指紋識別)及OLED/LCD顯示屏等。

顯示技術具有顯著的規模經濟效應,且需鉅額資本投入。2010年至2019年間,三星等韓國企業確立了顯示面板製造領域的領先地位。2018年以來,京東方(BOE)等中國大陸企業進入蘋果供應鏈並持續擴大份額。

7.精密製造

精密製造主要指產品生產過程中的機械加工與金屬部件製造環節,包括精密機牀加工、螺絲製造以及印刷電路板堆疊中的合金處理等。其核心在於在確保部件穩定性和美觀性的前提下,實現微米級精度加工。鈦合金等高端材料的應用需依賴先進的加工技術,以實現優異的強度重量比——這正是蘋果維持其高端品牌定位的關鍵。

精密製造是蘋果價值鏈中“中國化”程度最高的環節。目前,幾乎所有的精密製造均由中國大陸本土企業在國內完成。2013年,蘋果的精密製造供應商中僅有一家為中國大陸企業;而最新數據顯示,僅有一家非中資企業仍在鏈中,其餘全部為中國大陸企業。

8.半導體

芯片是蘋果供應鏈中價值最高的組件之一,處理器和存儲芯片等半導體也是手機中最昂貴的部件。2013年,蘋果的芯片供應商中無一家為中國企業。這一格局至今變化有限:2023年,在30餘家蘋果芯片供應商中,僅有4家為中國大陸企業。但多數境外企業仍選擇在中國大陸設廠進行芯片製造或組裝。

9.印刷電路板(PCBs)

蘋果的PCB供應商工廠主要位於中國大陸,多數工廠由台灣省的企業控股。近年來,在蘋果披露的23家PCB製造廠中,僅有一家為中國大陸地區的企業所有。

10.包裝與印刷

包裝與印刷不僅直接塑造蘋果品牌形象,也是可持續發展的關鍵組成部分,更是消費者體驗的重要環節。標誌性的蘋果包裝盒以嚴絲合縫的公差控制、優雅的圖形設計和觸感啓封拉環著稱,這些細節需要依靠高品質印刷工藝與環保創新(如用纖維托盤替代塑料)共同實現。同時,包裝還直接影響物流運輸效率。

蘋果的包裝與印刷供應基地長期集中在中國大陸,東南亞和印度已取代歐美成為次要生產基地。

11.電子元件

電子元器件指電阻、電容、傳感器等電子設備的基礎構成部件。這類產品需採用特種材料與設備進行高精度大規模生產,其可靠性直接決定設備整體性能。供應鏈分佈呈現多元化:中國大陸、日本、東南亞、韓國和中國台灣省均有佈局。

四、蘋果價值鏈變遷的國別視角

自2013年有數據記錄以來,中國始終佔據蘋果供應鏈工廠數量首位。2018年後,受美國對華加徵關税影響,中國境內的電子製造(終端組裝)工廠數量顯著下降,蘋果供應商轉向東南亞等地新建組裝廠。但與此同時,中國在其他零部件的製造佔比有所上升,與裝配環節的減少形成一定對沖。整體而言,在整個數據期間,中國工廠在蘋果供應鏈中的佔比長期維持在40%左右。

相比之下,歐美地區工廠數量有所減少,芯片製造產能萎縮尤為突出。這一產能空缺主要被中國大陸、韓國和中國台灣省填補。日本工廠數量雖減少,但結合其同步削減在華產能的動作,報告認為這更反映製造資源的內部整合,而非地理轉移。

韓國在蘋果供應鏈中的地位顯著上升,但這一增長几乎完全依賴半導體領域擴張。值得注意的是,印度從近乎零基礎起步,在多個組件領域實現突破,但仍屬次要角色。東南亞國家中,泰國與越南增長最為顯著,覆蓋零部件品類更廣泛。

五、蘋果價值鏈變遷的產地視角

報告強調,基於企業總部所在地更能揭示利潤流向——設計、研發等高附加值環節通常集中於總部所在地。例如,由美國設計、馬來西亞封裝的芯片,其大部分價值仍歸屬美國。而對於精密加工等技術門檻較低的環節,價值分配與工廠所在地關聯更強。

從企業總部維度看,蘋果供應鏈明顯向中國企業傾斜,來自美國、歐洲,尤其是日本的企業比重在下降。但不同品類差異顯著:

1. 中資企業佔比顯著提升的領域

精密製造:中企佔比從14%提升至86%;

電子元器件:中企佔比從4%上升至23%;

材料:中企從零起步,2023年佔比達34%,取代了原本由德企、日企、美企在大宗原材料領域的主導地位(但特種材料仍由外資掌控);

包裝印刷:中企佔比從14%提升至62%。

2. 外資持續主導的領域

連接器與線纜:中國大陸工廠佔比約三分之一,但中資(大陸)企業僅佔4%,日企、美企和中國台灣省企業仍主導市場;

印刷電路板:中國大陸工廠佔比過半,88%的供應商為中國台灣省資企業,中國大陸企業僅有一家。

3. 高附加值環節壁壘依然堅固

半導體:中資供應商僅佔4%,美企佔比高達63%。蘋果的芯片製造主要分佈在發達經濟體,中國雖參與部分製造,但多集中於封裝環節。

電池:2023年9家供應商中,中國大陸企業佔比過半,但低於其全球市場份額。報告推測蘋果有意支持多元供應商策略。但在缺乏採購量數據的情況下,可合理推測中國大陸企業供應規模仍最大。德企、韓企、中國台灣省企業分佔其餘份額。

傳感器與顯示屏:韓企、美企與中國台灣省資企業仍佔主導,中國大陸企業份額已顯著提升。

報告強調,當前基於企業總部的分析僅能初步揭示各國在蘋果供應鏈中的價值分配。一個關鍵矛盾在於:儘管中國聚集了大量蘋果供應鏈工廠,但芯片、特種材料製造等環節的利潤仍流向美、日、韓企業總部。

六、“中國製造,外資控股”仍佔據主流

報告最後指出,中國目前仍是蘋果製造版圖的絕對核心。儘管近年來東南亞和印度在供應鏈部分環節取得進展,但所謂“脱鈎”論調與實際供應鏈轉移規模存在顯著差距。但近期中美關税問題的持續升級或將加速供應鏈的重組進程。

目前,東南亞與印度僅在價值鏈的部分環節取得突破,主要集中在電子製造、連接器與線纜、電子元件等領域。而印刷電路板、包裝印刷、模塑與機械部件,尤其是精密製造等環節,仍主要集中在中國大陸地區。

但報告同時指出,蘋果供應鏈的許多環節仍由跨國企業主導,呈現出“中國製造”與“外資控股”並存的特徵。在中國大陸地區設廠的中國台灣省企業、美企、日企仍然在多個關鍵領域保持主導地位,尚未被中國大陸地區企業所取代。

報告分析結果表明,希望吸引投資、提升製造能力的印度及東南亞國家,在基礎裝配領域及其他關鍵組件領域仍有較大發展空間。且當前中國境內的大量工廠本身就為外資所有,這為供應鏈的地理遷移提供了可行性。

對於美國政策制定者,報告提出質疑:以產品組裝地作為關税徵收基準的合理性亟待重新審視。以智能手機為例,其裝配成本僅約10美元,不足售價1%,價值主體仍分佈於研發與核心部件環節。若關税政策僅驅動裝配環節的地理轉移,卻未觸及利潤分配結構,其對價值鏈的實際影響將是極為有限的。因此,要深入理解蘋果這類企業的生產基地對全球經濟的影響,必須深入挖掘其完整供應鏈結構,而不能僅憑其產品組裝地來判斷。