梁燕: 這些數據告訴我們,誰才是發展中國家的“償債海嘯”

guancha

【文/ 觀察者網專欄作者 梁燕】

洛伊研究所(Lowy Institute) 近期發佈的報告《償債高峯:中國的全球借貸》(作者萊利·杜克)引發廣泛關注,美國國家公共電台、路透社、《衞報》等主流媒體紛紛援引其中觀點。然而這份報告通過選擇性事實構建出扭曲的圖景,對中國海外融資傳遞出嚴重偏見。要真正理解中國發展融資對全球南方的貢獻,並尋求解決低收入國家債務危機的有效方案,必須還原事實全貌。

英國衞報炒作所謂中國的“債務陷阱”問題

多邊開發銀行和私人債券才是最大的債權人

杜克在報告中提出三個核心論點。其一是關於中國“超額”收取債務償還的指控:“中國是發展中國家最大的雙邊償債對象,2025年將佔此類支付總額的30%以上”。這種失衡比例源於“中國在53個國家是最大雙邊債權國,在四分之三發展中國家位列前五。截至2023年,中國持有發展中國家26%的雙邊外債,在最貧困脆弱經濟體的佔比超過一半”(原文強調)。杜克由此斷言中國“對最貧困脆弱經濟體的債務可持續性擁有過度影響力”。

這種基於片面數據的指控實屬謬誤。

首先,僅聚焦“雙邊”債務將導致誤判。對低收入國家而言,多邊開發銀行才是最大債權人(佔其公共及公共擔保債務的51%);新興市場國家的主要債權方則是私人債券持有者和商業貸款機構(佔比高達58%)。雙邊貸款在兩類國家債務佔比分別為30%和12%,其中巴黎俱樂部成員近二十年來持續收縮雙邊貸款規模,2023年佔比已降至11%和6%。中國作為積極的雙邊貸款方,在低收入國家和新興市場的公共擔保債務存量中分別佔13%和5%,體量雖顯著但絕非主導。

就2024-2027年本息償付流向而言,多邊機構將獲得低收入國家50%的償債資金,私人債權人將收取新興市場約60%的還款。最新數據顯示,2023年中國在兩類國家償債總額中佔比分別為21%和2%。

杜克刻意強調中國預計收取220億美元償債額(超過巴黎俱樂部總和),卻絕口不提這規模遠遜於多邊機構和私人債權方,更迴避了中國並非最大債權主體的事實。中國在雙邊貸款領域的存在感,恰恰反襯出巴黎俱樂部近二十年來在發展融資領域的持續衰退。

更重要的是,中國的發展融資始終響應發展中國家的實際需求。2000至2021年間,中國向140個發展中國家的基礎設施項目提供了4800筆贈款和貸款(總價值8250億美元)。這些資金支持了包括公路、鐵路、港口、發電站和通信系統在內的大型基建項目,有效幫助全球南方國家突破基礎設施瓶頸、擴大工業生產、改善貿易規模與結構、提升財政收入能力。

大量研究證實了中國發展融資的積極效應:阿克塞爾·德雷爾團隊2021年的權威研究顯示,中國融資承諾可使受援國在項目落地兩年內實現0.41%至1.49%的額外經濟增長,而世界銀行援助則未顯現出同等顯著效果。

蒙內鐵路連接肯尼亞首都內羅畢和東非第一大港蒙巴薩港,是“一帶一路”的重要項目。圖為肯尼亞蒙內鐵路的乘務員。

中國融資條款不僅優惠,且不附加政治條件。莫里斯、帕克斯和加德納2020年對28國2000-2014年間借貸數據的系統研究發現:在加權平均利率方面,中國為3.11%,低於私人債權方的5.71%,但高於世行的1.21%;貸款期限方面,中國平均17.1年,介於世行25.6年與私人債權方10.2年之間;

寬限期設置上,中國平均5.3年,短於世行9年但長於私人債權方的6.8年;貸款優惠度指標顯示,中國為15.24%,雖不及世行43.03%的優惠水平,但顯著優於私人債權方的零優惠。這清晰表明中國發展融資致力於在可承受成本下增強受援國自主發展能力。

隨着雙邊貸款萎縮及世行/IMF附帶苛刻條件的貸款吸引力下降,越來越多國家轉向債券市場與商業貸款。但私人債權人系統性高估主權風險並收取超額風險溢價:2022年24國主權債券利差超過1000個基點,即便在2024年美國降息背景下仍有17國突破該閾值。

當前債市環境下,40國的借貸利率已高於名義經濟增長率,這意味着即便停止新增借貸,其債務/GDP比率仍將持續惡化。美聯儲與歐洲央行的加息週期不僅直接推高償債成本,更引發發展中國家貨幣普遍貶值——這些才是杜克所謂“償債海嘯”的真正推手。

中國正在實施“淨抽血”,事實恰好相反

杜克提出的第二個論點聲稱,中國不僅從發展中國家收取鉅額償債資金,且已停止向除少數鄰國和資源富集國之外的國家提供發展融資,暗示中國正在實施“淨抽血”。但事實與此大相徑庭。

“一帶一路”倡議初期(2013-2017年),中國年均發展融資承諾額達1170億美元,遠超美國的406億美元,兩者比例接近3:1。即便在2016年貸款峯值過後,2021年中國對中低收入國家的官方資金流動仍達790億美元,超過所有七國集團成員國(最高者不足610億美元),甚至比世界銀行(最大多邊貸款機構)720億美元的年度融資規模更高。近年來中國海外融資模式的演變,恰恰體現了對受援國需求、中國國情及優先事項的綜合考量。

中國始終高度重視發展中國家的債務承受能力。經歷十年大規模貸款後,當前重點已轉向“小而美”“小而智”項目。中方金融機構充分利用既有基礎設施基礎,重點支持商業可行性高、經濟社會效益顯著的項目,並廣受好評地轉向環境社會治理(ESG)領域。

此外,中國政策性銀行與商業銀行通過銀團貸款和多邊化運作分散風險,強化債務管理與項目監督。中國企業也加大海外投資力度,在對象國建設電動汽車、電池、電子設備、服裝等生產基地。這些舉措表明,中國將持續創新融資方式,精準對接全球南方國家需求,實現互利共贏。

《衞報》援引杜克報告時以老撾為例,試圖佐證所謂“中國融資導致不可行項目並製造債務陷阱”的論調。但具有諷刺意味的是,老撾恰恰是破解這一謬誤的最佳案例。

首先,開發能源產業是老撾政府主動提出的發展戰略,旨在利用本國資源稟賦通過水電出口創收。中國是應老方倡議提供支持,而非強加項目。2003年,中國水利電力對外有限公司與老撾政府簽署南芒3水電站二期供應商信貸協議,貸款條件為:2%利率、15年期限、3年寬限期。

另據《亞洲時報》報道,中老鐵路項目60億美元貸款的利率僅2.3%,由中國進出口銀行提供,含5年寬限期和35年還款期。這些典型案例充分展現了中國以優惠貸款支持具有重大發展潛力基建項目的誠意。

中國為緩解債務危機發揮了建設性作用

杜克提出的第三個也是最後一個論點,聲稱中國在“國內追債壓力”與“債務重組外交需求”間陷入兩難,暗示中國在解決債務問題上消極被動。這種論斷完全背離事實。

首先,中國始終積極參與債務重組:在多邊層面,中國主動加入G20共同框架,暫停收取45億美元償債款——雖然中國債權僅佔符合條件國家總債務的30%,卻貢獻了63%的償債暫停額度;在雙邊層面,2000至2021年間中國向20個債務國提供了128筆總額2400億美元的紓困貸款(Horn等2023年數據)。

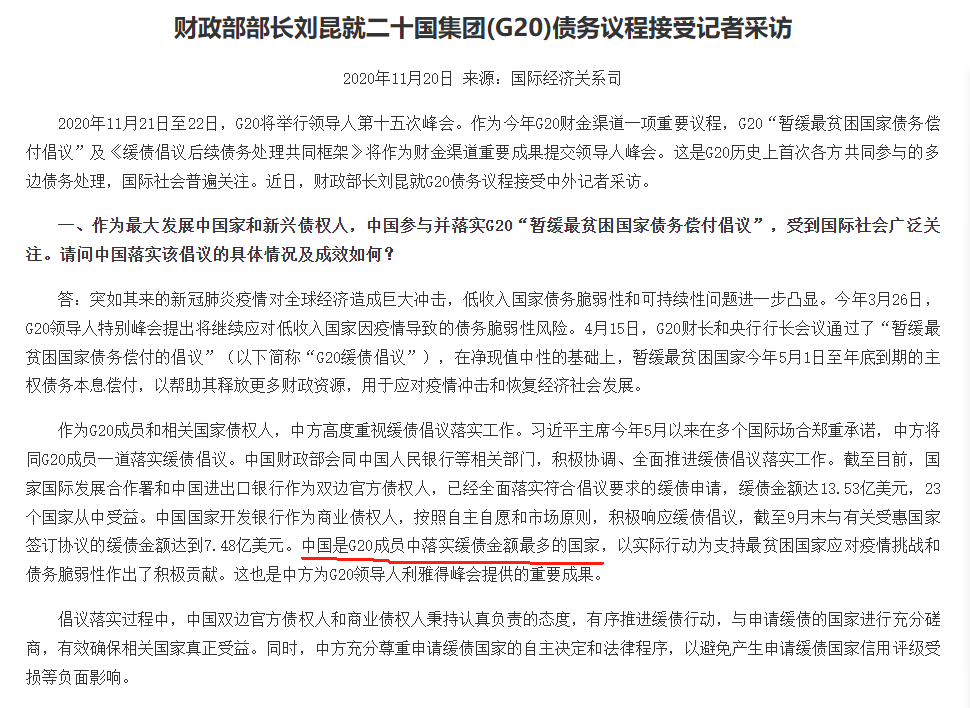

中國是G20中落實緩債金額最多的國家

根據全球金融安全網追蹤系統(GFSN)統計,中國人民銀行已與40多國建立貨幣互換協議,當前可用流動性支持達3816億美元。此外,中國參與的《清邁倡議》多邊化協議和金磚國家應急儲備安排等區域機制,又為全球金融安全網新增3400億美元流動性(Mühlich等2023年數據)。

其次,現行主權債務重組機制存在效率與公平雙重缺陷。中國正積極推動改革進程——特別是“可比待遇條款”的修訂,這既為維護自身合法權益,更為提升債務減免實效。考慮到多邊開發銀行佔低收入國家外債的顯著比重,中國堅持多邊機構應接受減記以實質性減輕債務國負擔;私人債權人既然通過高利率補償了違約風險,理當承擔更大比例的債務減免。

雖然為加速進程中國暫緩了對多邊機構減記的要求,但歷史證明多邊機構減記可行(如2007年利比亞債務解決方案),且不會動搖其優先債權人地位。只要成員國願意補充資本金或優化可贖回資本使用(美國財政部2024年建議),債務減免未必影響多邊機構信用評級。

反觀私人債權人,在G20緩債倡議(DSSI)實施期間(2020年5月至2021年6月),其暫停償債額僅佔總量的0.2%,卻收取了149億美元(佔償債總額40.9%),這種“搭便車”行為與中國形成鮮明對比——中國雖僅佔46個參與國總債務的30%,卻承擔了63%的緩債額度。

中國主張以“償債暫停+再融資”為主,而非直接減記的債務重組方式,基於兩大考量:從實操層面看,當多數債權人要求債務國以現金支付換取減記時,反而會加劇流動性危機;綜合運用緩債、再融資與部分減記的“組合拳”更為可取。

從根本理念看,中國堅信發展融資終將產生可持續回報——基礎設施與工業項目需要培育期,必須用“耐心資本”支撐。隨着“一帶一路”項目陸續結束寬限期(2013年啓動至今已逾十年),許多基建項目尚未實現收益,此時各國最需要的是銜接償債與創收窗口期的再融資方案。本質上,中國主張債務應投向能創造現金流的生產性資產,這才是根本解決之道。

全球南方債務危機確實緊迫且嚴峻。正如聯合國貿發會議所言:“當前危機不是債務違約危機,而是發展違約危機。”破解困局需要理性認知危機根源並尋求有效方案。將債務危機歸咎於中國提供生產性發展融資,這種扭曲敍事無助於問題解決。

中國始終以優惠條件提供發展融資,在雙邊和多邊層面持續實施債務減免。儘管中國方案與巴黎俱樂部等傳統債權方存在差異,但為緩解債務危機發揮了建設性作用。當前亟需全球主權債務圓桌會議迅速行動,凝聚所有關鍵利益相關方,共同構建公平高效的債務解決機制。在此過程中,污名化中國為“全球南方抽血者”的論調,既荒謬無據更破壞合作氛圍。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。