太平洋保險“金諾優享”屢遭投訴,投保人維權無門

王力邮箱:[email protected]

近日,太平洋保險(601601.SH)旗下產品“金諾優享”在多出平台屢遭投訴。黑貓投訴平台顯示,多地消費者指控業務員在銷售過程中存在誇大承諾、隱瞞關鍵條款等行為,甚至有代簽名、返佣等違規操作。

有媒體報道,山東濟南的朱先生反映,業務員承諾“19年繳費期滿可取本金且終身保障”,但實際合同條款卻顯示需繳費28年且取款後保障終止。儘管經媒體介入後朱先生獲85%保費退還,但這一結果仍遠未達預期。

業績端,2025年一季度財報顯示,歸母淨利潤下滑18.1%。此前重倉的天齊鋰業H股浮虧超60%,管理層在2025年表示將“不會在單一行業過多舉牌”。

值得注意的是,太平洋保險的壽險主業正顯現疲態。2024年財報顯示,其保險業務收入同比下降2.3%,與中國人壽(601628.SH)、平安壽險等同業兩位數增長形成鮮明對比。

在銀保監會強化“保險姓保”監管的背景下,如何平衡規模擴張與服務品質,將成為這家老牌險企的關鍵。

多位投保人維權陷困境

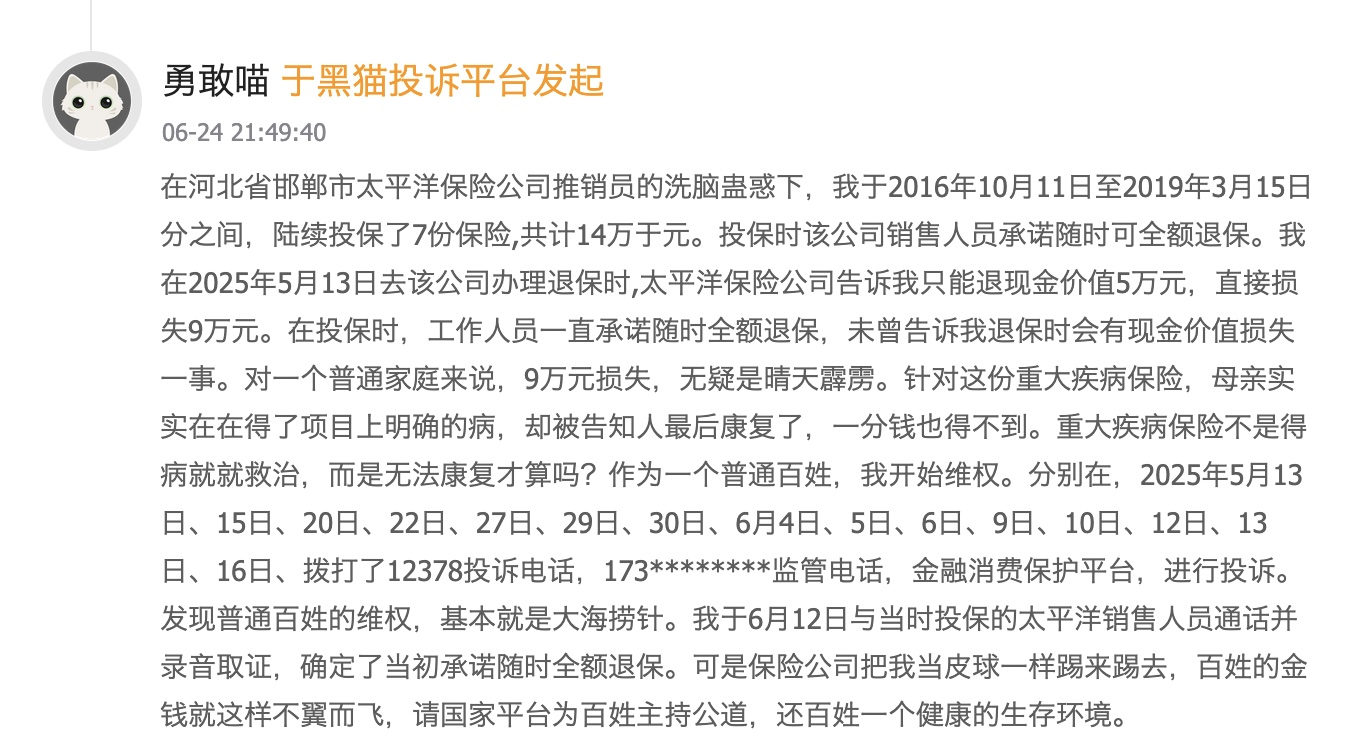

“業務員説隨時能取本金,每年還能拿分紅!”6月24日,黑貓投訴平台上一則針對太平洋壽險的控訴引發關注。這位2018年投保“金佑人生終身壽險(分紅型)”及附加重疾險的投保人憤怒指出:不僅客服告知保單“保終身根本取不出錢”,連太平洋保險內部處理投訴的工作人員最初都以為“分紅可以拿出來”。直至查閲合同條款才確認:所謂“分紅”實為增加保額,無法以現金形式提取。“連自家員工都被條款繞暈,普通人怎能不上當?”他在投訴中寫道。

截至發稿前雖顯示“已解決”,但在該投訴人的追評中可見並沒有得到滿意的回覆。

而就在不久前的5月,山東濟南的朱先生在媒體的幫助下終結了他長達六年的“金諾優享”重疾險糾紛。據朱先生表述,業務員承諾的通知:繳費期從19年變為28年,且取款後保障終止。2025年初,當朱先生連續第六年繳納約2000元保費時,業務員卻告知他原本承諾的19年繳費期滿取本金變成了28年,且取款後保障立即終止。這與2019年投保時業務員描述的“繳費結束可拿回本金,同時終身享受重疾保障”截然不同。憤怒的朱先生要求全額退保遭拒後,向媒體和銀保監會發起投訴。

在媒體介入的壓力下,太平洋壽險濟南中心支公司最終妥協,但堅稱合同從未變更,問題源於“理解偏差”。半個月拉鋸戰後,朱先生拿回約14000元(85%保費),遠低於預期。“業務員為了業績‘胡吹八拉’,公司事後推卸責任。”他的控訴直指行業痼疾,銷售誤導已成系統性風險。將“保額分紅”包裝成“現金分紅”是分紅險誤導的經典話術。

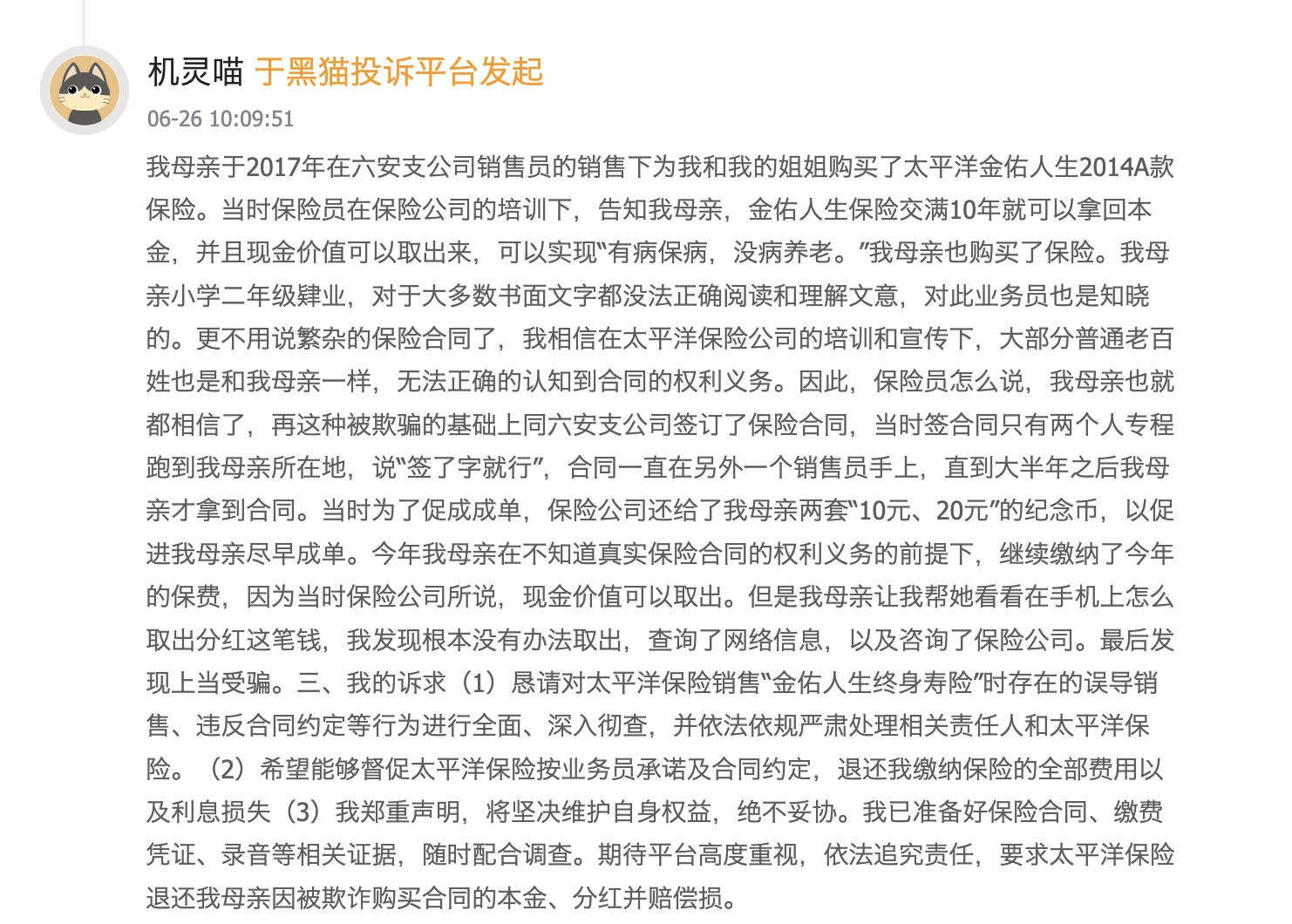

同樣遭遇的還有安徽六安的消費者。據黑貓消費者平台投訴顯示,該投訴者的母親是一位小學二年級肄業的投保人,2017年在太平洋保險業務員“交滿10年可拿回本金”的承諾下,為兩個孩子購買了金佑人生保險。

直到2024年,家人試圖提取分紅時才發現,業務員宣傳的“現金價值可以取出來”、“有病保病,沒病養老”的承諾與合同條款完全不符。

公開資料顯示,金佑人生終身壽險(分紅型)是太平洋人壽於2013年11月推出的主力產品,採用“終身壽險+重疾險”組合銷售模式。該產品面向0-55週歲人羣設計,繳費期最長20年,保障終身。

其分紅機制包含兩部分,分別為年度紅利和終了紅利。其中年度紅利是“增額分紅”的方式(即紅利轉化為保額增加),如初始保額10萬元,經多年分紅可能增至15萬元,但這筆增值僅在發生保險事故或退保時才能體現。

此外,年度紅利分紅完全依賴保險公司實際經營狀況,其來源包括利差(投資收益)、死差(實際死亡率與預估差異)及費差(實際運營費用與預估差異)。但消費者普遍誤解為分紅可像銀行存款利息一樣每年支取。實際上,增額分紅無法變現。而所謂“終了紅利”則需滿足合同終止條件(身故、全殘、重疾或退保)才能觸發。

法律專家指出,若投保人對保險行業不瞭解恨容易陷入話術陷阱,此類案件的核心在於業務員口頭承諾與合同條款的根本性衝突。北京金融法院在類似判例中曾明確:“現金價值、分紅規則、滿期金提取方式等直接影響投保人資金流動性,構成重大誤解要件”。

投資不及預期,一季度淨利下滑18.1%

當銷售端深陷信任危機時,太平洋保險的投資版圖也在2025年遭遇重創。一季度財報顯示,其公允價值變動收益從上年同期的151億元驟降至16.55億元,同比降幅89%,受此影響,歸母淨利潤下滑18.1%至96.27億元,與2024年64.95%的高增長形成巨大反差。

資產配置端,2024年末,太平洋保險總投資資產高達2.73萬億元,其中股票持倉2550億元,同比激增。公司還設立兩隻總規模500億元的私募基金——太保戰新併購基金和太保致遠1號私募證券投資基金,分別押注戰略性新興產業和高股息標的。在港股市場,連續舉牌華能國際、華電國際、中遠海能等央企。

然而“雙刃劍”效應在2025年顯露無遺。以天齊鋰業為例,2022年太平洋保險以80港元/股認購其H股,如今股價暴跌至29港元,浮虧超60%。高股息策略同樣遭遇挑戰,中遠海能股息率雖達8.62%,但股價波動侵蝕了賬面收益。新會計準則要求將更多權益資產按公允價值計量,市場波動被直接放大到利潤表中。

面對壓力,管理層在2025年3月的業績會上調整戰略。總裁趙永剛坦言:“長端利率下行加劇負債成本與投資收益矛盾。”副總裁蘇罡宣佈加碼長期利率債以延展固收久期,同時收縮高風險信用資產配置。太保資產總經理餘榮權更明確表態:“不會在單一行業過多舉牌”——這與其2024年豪擲90億舉牌能源股形成鮮明反差。

壽險板塊中,2024年泰康人壽保險業務收入為2283.24億元,同比增長12.4%。而太保壽險2024年保險業務收入為835.19億元,同比下降2.3%,兩者收入差距較大。

近年來,金融監管機構對保險行業投資的監管政策正在持續收緊,此前發佈的《關於加強監管防範風險推動保險業高質量發展的若干意見》 要求保險機構進一步加強資產負債管理,嚴格控制風險偏好,確保投資策略與保險業務的長期穩健發展相匹配。

一系列監管政策的出台,無疑為太平洋保險及其他同類機構敲響了警鐘,保險公司在未來的投資決策中,必須更加註重合規經營,充分考慮宏觀經濟環境的不確定性、市場波動的風險以及監管要求的剛性約束。