華潤醫藥聯姻昊海生科,雙巨頭構建醫美全鏈路

王力邮箱:[email protected]

6月末,華潤醫藥與昊海生科正式簽署戰略合作協議,宣佈在醫美領域開啓全方位協作。根據協議,雙方將構建 “研發-生產-渠道”全鏈路合作體系,整合華潤覆蓋全國28個省級區域的OTC網絡資源與昊海生科產業化基地優勢。

作為國內第一大非處方藥製造商,華潤醫藥擁有覆蓋全國28個省級區域的龐大渠道網絡。而昊海生科則是公認的 “醫美三劍客” 之一,上年度其醫美產品毛利率高達77.47%。

這一合作恰逢中國醫美市場發展的關鍵節點。行業數據顯示,中國醫美市場規模預計2025年將達到4108億元,其中非手術類輕醫美項目正以每年超過15%的速度增長。

對昊海生科而言,華潤的渠道網絡將成為其打開二三線市場的金鑰匙;而對華潤醫藥來説,此次合作標誌着其實質性切入注射類醫美產品領域,補全了醫美產業鏈佈局的關鍵一環。

強強聯手,全鏈路合作

6月30日,昊海生科官微消息表示,近日與華潤醫藥集團戰略合作簽約儀式正式舉行,雙方宣佈將聚焦醫美領域創新協作,拓展中國醫美產業新藍海。

昊海生科作為國內 “玻尿酸三巨頭”之一,擁有領先的技術實力——自主研發的單相交聯、低温二次交聯等核心工藝,使其全球首創的有機交聯玻尿酸產品“海魅月白”於2024年7月成功獲批。但渠道拓展始終是制約其發展的瓶頸。2025年第一季度,公司銷售費用率達到31.34%,同比上升0.54個百分點,自建銷售團隊的成本壓力顯而易見。

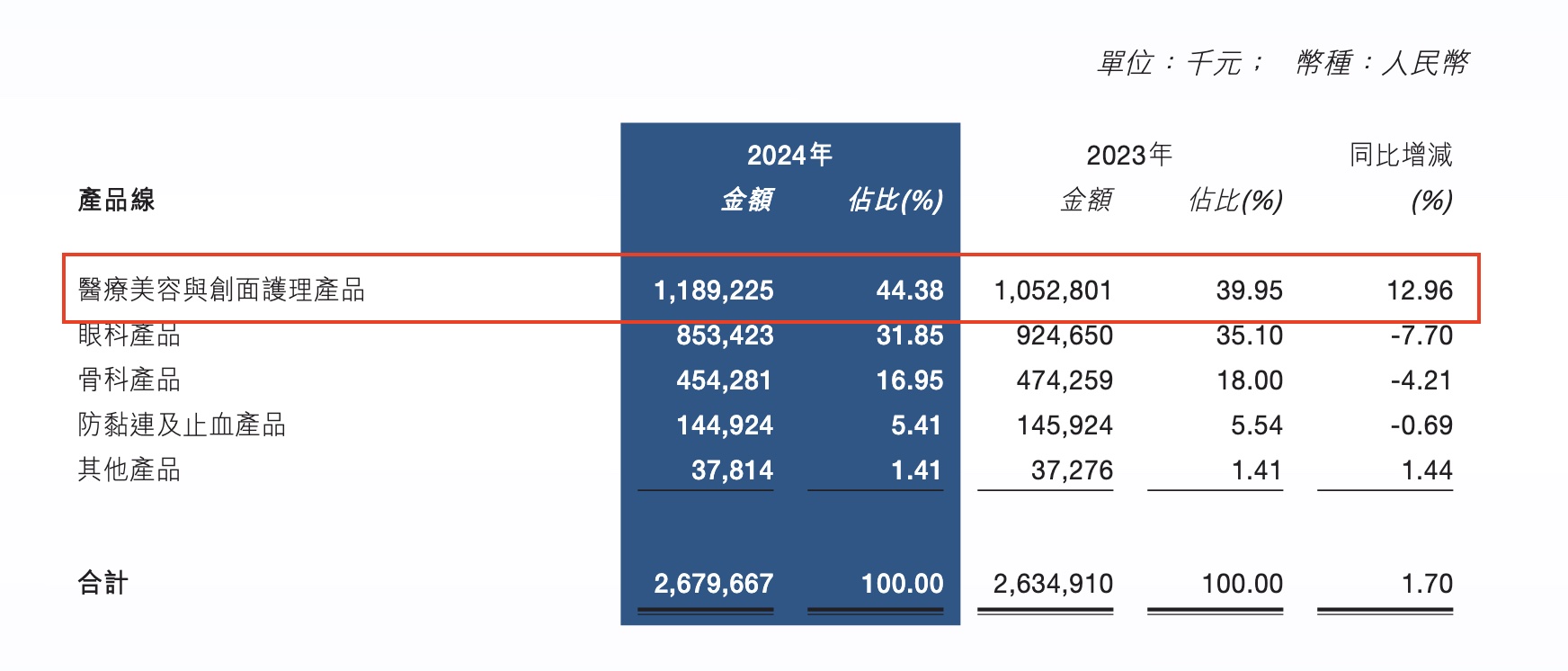

華潤醫藥覆蓋全國28個省級區域的OTC渠道網絡,恰恰成為破解這一難題的關鍵。其深度滲透的醫療機構、藥店及終端市場網絡,將大幅提升昊海生科產品的市場覆蓋率,特別是加速在二三線城市的市場下沉。值得注意的是,昊海生科2024年業務構成中,醫療美容與創面護理產品營收達11.95億元,佔總營收的44.38%,其中玻尿酸產品貢獻7.42億元,佔醫美板塊的62.05%,同比增長23.23%。

截圖來自昊海生科2024年財報

華潤醫藥與昊海生科的戰略合作背後,是醫藥行業面對集採常態化、利潤率承壓的現實選擇。醫美領域的高增長與高毛利正成為傳統藥企轉型的重要方向。昊海生科2024年財報清晰顯示,其醫療美容與創面護理產品毛利率高達77.47%,遠超傳統醫藥業務板塊。

這種合作帶來的協同效應直接體現在成本結構優化上。昊海生科無需再投入鉅額資金自建銷售團隊,得以將資源集中到產品研發。2025年一季度,公司研發研發費用降低25.40%。對華潤醫藥而言,此次合作是其醫美戰略的關鍵落子。

此前,2024年華潤醫藥商業集團曾與中國幹細胞集團達成合作,但缺乏自有核心技術產品始終是其短板。華潤的醫美佈局更側重渠道整合和戰略投資,通過與昊海生科合作,一舉獲得國內領先的玻尿酸產品線,補足了產品端的缺失。

千億醫美賽道迎來資源整合潮

華潤與昊海生科的合作,揭開了醫美市場資源整合的序幕。數據顯示,中國醫美市場規模正從2021年的1892億元快速增長至2025年的4108億元,年均複合增長率超過17%。其中非手術類輕醫美增長更為迅猛,預計2025年市場規模將達2279億元。

這片藍海正吸引傳統醫藥巨頭加速入局。國藥集團、上海醫藥、九州通等大型藥企近年來持續加碼醫美領域,通過進口代理、戰略合作、投資併購等方式拓展業務版圖。

頭部藥企的醫美佈局策略各具特色:國藥集團採取進口代理和全產業鏈佈局策略,2022年與艾爾建美學合作保障高端產品供應,同時啓動西北健康科技產業園;上海醫藥側重國際合作,2024年旗下上藥控股與法國VIVACY達成研發銷售合作;而九州通發展最為迅猛,2024年醫美業務營收(含税)達8.51億元,同比增長120.47%,覆蓋醫美服務機構10560家,網絡覆蓋率近60%。

市場繁榮背後,挑戰同樣嚴峻。“黑人員、黑材料、黑機構”三黑問題 持續困擾行業發展,監管不完善成為主要障礙。自2022年9月起,國家多部門聯合開展醫美行業突出問題專項治理行動,重點整治製假售假、虛假宣傳、非法行醫等問題。

與此同時,消費者結構也在悄然變化。儘管20~35歲年輕女性仍是主力客羣,但男性與中老年消費者比例正在顯著上升。需求日益多元化、個性化,從傳統整形手術向注射填充、激光除皺等非手術項目擴展。

技術層面的變革同樣深刻。國產替代正在加速推進。在光電醫美器械領域,儘管海外品牌仍占主導地位,但國產品牌通過技術突破正逐步提升市場份額。昊海生科除玻尿酸外,已佈局射頻及激光設備,形成四大品類業務矩陣。行業分析師指出:“華潤與昊海的全鏈路合作模式為醫美行業上下游協同提供了新範式,未來可能推動產業向集羣化方向發展,加速行業標準提升。”

隨着監管趨嚴和消費者認知成熟,品牌化、連鎖化正成為醫美機構的發展方向。大型醫藥集團的入局,將加速這一進程,推動行業從分散走向集中,從粗放走向規範。據行業統計,九州通2024年覆蓋醫美服務機構達10,560家,機構網絡覆蓋率近60%,醫美業務年複合增長率高達111.64%;而昊海生科2024年醫美業務收入已達11.95億元,其中玻尿酸產品貢獻超過62%。

根據德勤中國聯合艾爾建美學、中國整形美容協會發布《中國醫美行業2024年度洞悉報告》顯示,中國醫美市場預計在未來幾年內仍可保持10%至15%的快速增長。

其中,注射類醫美治療因其效果相對更顯著,能夠滿足成熟需求者進階需求等特性,預計在未來五年內保持20%至30%的複合增長率;能量源類醫美治療因其非侵入式特點,需求者接受度更高等因素,預計同期複合增長率在15%至20%。

華潤醫藥與昊海生科的合作,折射出中國醫美產業從野蠻生長到規範發展的轉型之路。當傳統醫藥巨頭攜渠道、資金和合規優勢入局,醫美市場的競爭維度正從單一產品轉向產業鏈整合能力。在這場變革中,技術創新與渠道下沉將成為決定行業格局的關鍵因素。