OK鏡市場競爭白熱化,歐普康視豪擲3.34億收購醫院謀轉型

王力邮箱:[email protected]

近日,國內眼科醫療器械企業歐普康視科技股份有限公司(300595.SZ)發佈公告,計劃以3.34億元收購宿遷市尚悦啓程醫院管理有限公司75%的股權,此舉引發市場廣泛關注。

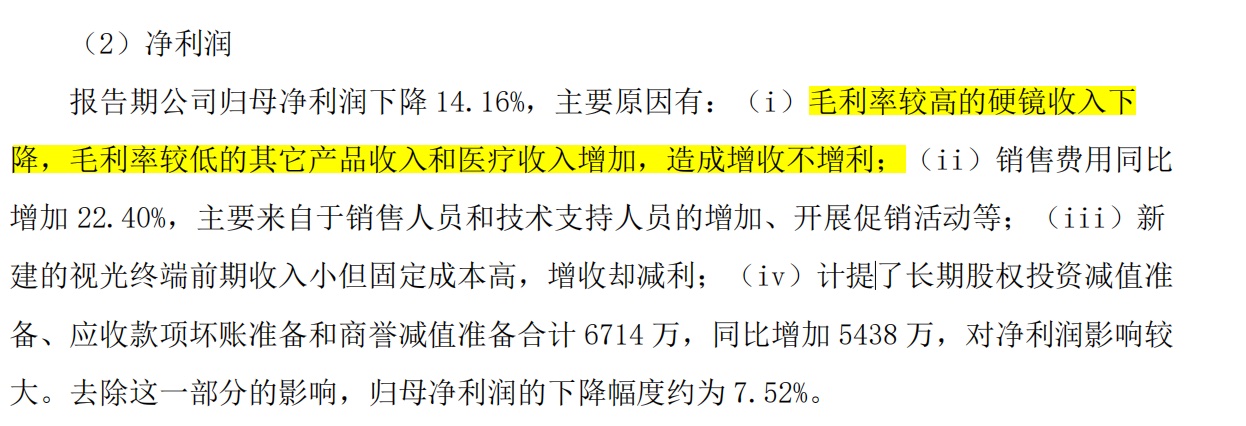

作為曾經憑藉OK鏡產品"夢戴維"風光無限的"國產OK鏡一哥",歐普康視此次高溢價收購的背後,折射出企業當前面臨的經營壓力與轉型需求。近年來,隨着OK鏡市場競爭加劇和消費環境變化,公司業績持續承壓。2024年年報顯示,歐普康視實現營收18.14億元,同比增長4.4%;歸母淨利潤5.72億元,同比下滑14.16%。這一數據道出公司近年來首次出現營收個位數增長與淨利潤雙下滑的困境。

業績頹勢在2025年第一季度進一步延續。報告期內,公司營收4.78億元,同比增長2.95%;歸母淨利潤1.60億元,同比下降16.93%。深入分析業績下滑原因,核心在於其主打產品OK鏡的市場表現不佳。2024年,歐普康視以OK鏡為主的硬性接觸鏡銷售收入為7.6億元,同比下滑6.73%,這一支柱產品的市場疲軟直接拖累了整體業績表現。

面對主營業務增長乏力,歐普康視此次收購眼科醫院管理公司的舉動,被視為其尋求業務轉型和新的增長點的重要嘗試。通過向下遊醫療服務領域延伸,公司希望構建從產品到服務的完整產業鏈,以應對日益激烈的市場競爭和變化的市場需求。

高溢價收購引發關注

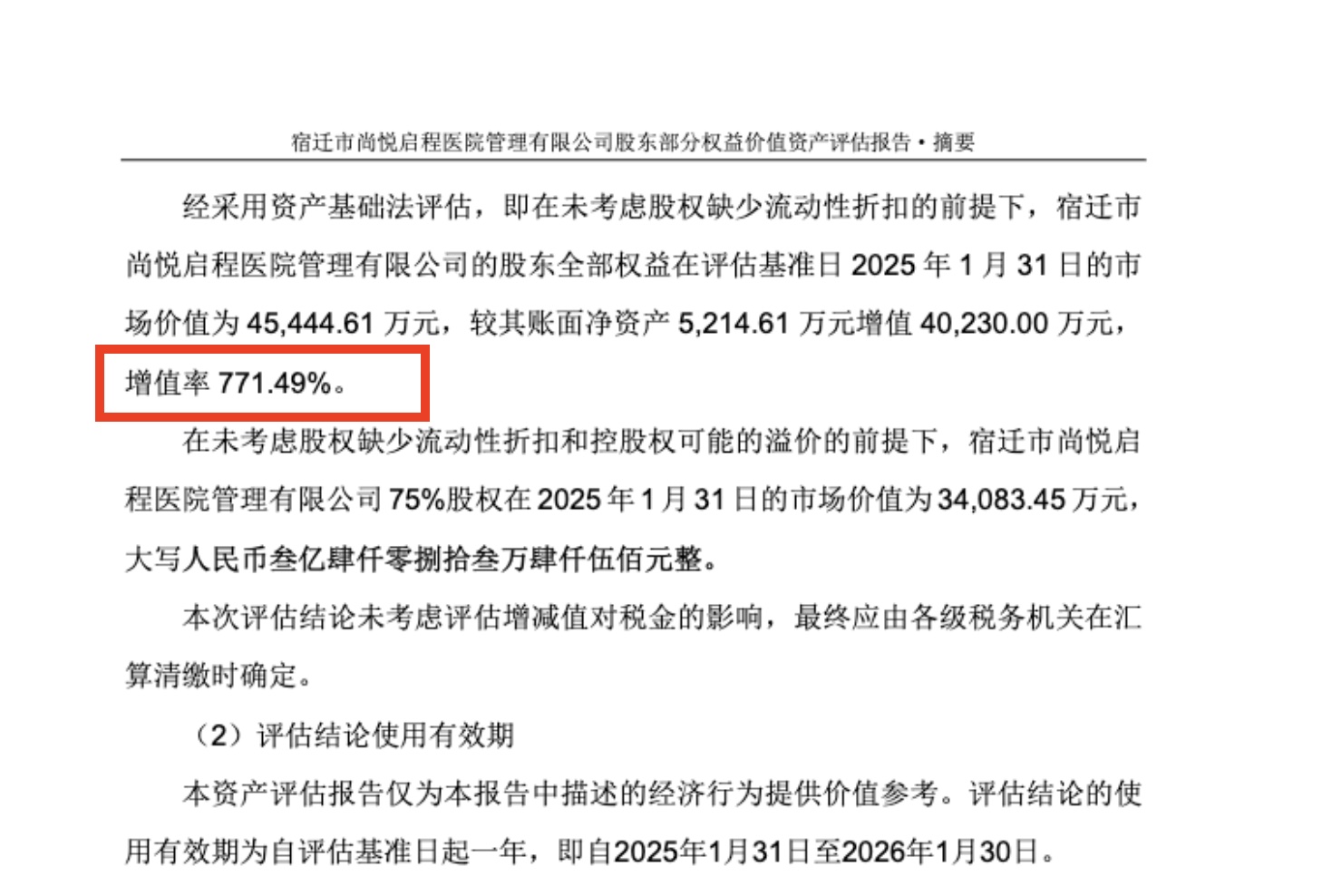

歐普康視此次收購的標的公司尚悦啓程成立於2024年5月,雖然成立時間較短,但其核心資產昆明星程眼科醫院已在昆明地區建立了較為完整的醫療服務網絡。根據評估報告,尚悦啓程股東權益評估值達4.54億元,較賬面淨資產增值4.02億元,增值率高達771.49%。

截圖來自歐普康視披露

從資金來源看,此次3.34億元的收購資金主要來自公司2022年定增募集的資金。值得注意的是,這部分資金原計劃用於"社區化眼視光服務終端建設項目",但截至2024年底實際投入僅完成計劃額的10%。公司解釋稱項目進度緩慢是受大環境影響,但這一説法顯然難以完全打消投資者對資金使用效率的疑慮。

深入分析此次高溢價收購的戰略邏輯,可以看出歐普康視正在積極推進業務轉型。尚悦啓程雖然成立時間不長,但其核心資產星程眼科已在昆明地區建立了較為完整的眼科醫療服務網絡。公告顯示,尚悦啓程旗下擁有包括星程眼科在內的2家醫院和7家門診。業務佈局涵蓋眼科醫院、診所等業態,構建了以近視防控及視力矯正為主的眼健康業務集羣。歐普康視在可行性報告中指出,尚悦啓程屈光等醫療業務佔比約40%,OK鏡相關業務佔比約14%。這一業務結構與歐普康視現有產品線高度契合,為公司產品提供了穩定的銷售渠道。

從區域戰略角度看,歐普康視的收入高度依賴華東市場,該地區既是OK鏡競爭最激烈的戰場,也是歐普康視業績佔比最高的區域。而西南地區是歐普康視第二大收入市場,2024年貢獻2.16億元,佔比11.94%,但也是公司2024年唯一營收下滑的市場,同比下降4.96%。收購昆明地區的眼科醫院網絡,有助於歐普康視鞏固和擴大在西南地區的市場份額,降低對華東單一市場的依賴。

為控制收購風險,交易設置了長達10年的業績對賭條款。尚悦啓程承諾2025-2029年扣非淨利潤依次不低於3900萬元、4680萬元、5382萬元、5920萬元、5920萬元。對比其2024年3058萬元的淨利潤,2025年需實現約27%的增長,2029年則需增長約93%。此外,歐普康視還追加了2030-2034年累計淨利潤不低於2.96億元的考核要求。如此長期的業績承諾在A股收購案中實屬罕見,反映了公司對此次收購寄予厚望的同時也設置了嚴格的風險控制機制。

然而,這筆交易的成功與否仍面臨多重考驗。一方面,高溢價收購必然帶來鉅額商譽,未來若業績不達預期可能引發減值風險;另一方面,從產品製造商向醫療服務提供者轉型,對公司的管理能力提出了更高要求。特別是在當前OK鏡市場競爭加劇、消費環境疲軟的背景下,這種戰略轉型能否取得預期效果,仍需市場檢驗。

青少年近視防控市場變局下的戰略轉型

我國青少年近視防控市場正在經歷深刻變革。根據國家衞健委最新數據,2023年我國兒童青少年總體近視率為52.7%,其中高中生近視率高達80.5%。這一龐大的市場需求催生了包括OK鏡在內的多種視力矯正解決方案。

截圖來自歐普康視公告

歐普康視作為國內OK鏡市場的先行者,其主打產品"夢戴維"曾一度佔據市場主導地位。然而,隨着行業競爭格局的變化和消費需求的多元化,公司所在的行業也面臨變化。

從產品特性來看,OK鏡(角膜塑形鏡)作為一種夜間佩戴的硬性隱形眼鏡,通過暫時性改變角膜形態來矯正視力,其技術門檻較高且需要專業的驗配服務。這也造就了行業曾經的高毛利率特徵。

但近年來,隨着NMPA批准的OK鏡產品註冊證超過20個,市場競爭日趨白熱化。昊海生科、愛博諾德等企業的入局,不僅加劇了價格競爭,更推動了行業服務標準的提升。與此同時,離焦鏡等替代產品的快速崛起正在改變市場格局。據愛爾眼科披露,在實際診療場景中,OK鏡與離焦框架眼鏡的選擇比例約為1:5,這意味着每6位近視患者中僅有1位最終選擇OK鏡。

這種市場變化直接反映在歐普康視的業績表現上。2024年,公司以OK鏡為主的硬性接觸鏡銷售收入同比下滑6.73%,降至7.6億元。公司表示,淨利下滑主要原因包括OK鏡的收入下降。

截圖來自歐普康視2024年財報

值得注意的是,這一下滑是在我國青少年近視率仍處高位的背景下發生的,説明市場正在經歷結構性調整。一方面,家長對近視防控的認知更加理性,不再盲目追求"最貴最好"的解決方案;另一方面,醫保控費和消費降級的趨勢,使得部分家庭更傾向於選擇性價比更高的離焦鏡等替代產品。

在這樣的市場環境下,歐普康視此次收購眼科醫院的戰略意圖更加清晰。通過向下遊醫療服務延伸,公司希望構建"產品+服務"的一體化商業模式。具體來看,標的公司尚悦啓程的業務結構中,屈光手術等醫療業務佔比約40%,OK鏡相關業務佔比14%,這種組合既能維持現有OK鏡業務的穩定,又能拓展更高附加值的醫療服務。

從行業發展規律來看,醫療器械企業向醫療服務延伸已成為常見戰略。國際巨頭如愛爾康、強生視覺等都在採取類似佈局。這種垂直整合既能保障產品銷路,又能通過服務增值提升整體盈利能力。對於歐普康視而言,轉型的關鍵在於能否真正實現業務協同。一方面需要將OK鏡的專業驗配技術與收購醫院的診療服務深度融合;另一方面還要應對管理複雜度增加帶來的挑戰,包括醫療質量管控、人才團隊建設等方面。

長期來看,我國青少年近視防控仍是一個充滿潛力的市場。隨着"健康中國"戰略的推進和家長健康意識的提升,專業的視力健康服務需求將持續增長。