“新冠疫苗”之王科興生物派發鉅額分紅,七年內鬥迎來終局?

王力邮箱:[email protected]

7月9日,停牌逾六年的科興生物(NASDAQ:SVA)上演了一場控制權爭奪的終極對決。股東投票通過賽富基金提案,罷免由李嘉強主導的現任董事會,並選舉以創始人尹衞東陣營為核心的新十人董事會。然而會議剛落幕,李嘉強即向媒體回應該決議“不合法”,雙方圍繞董事會合法性的死結仍未解開。

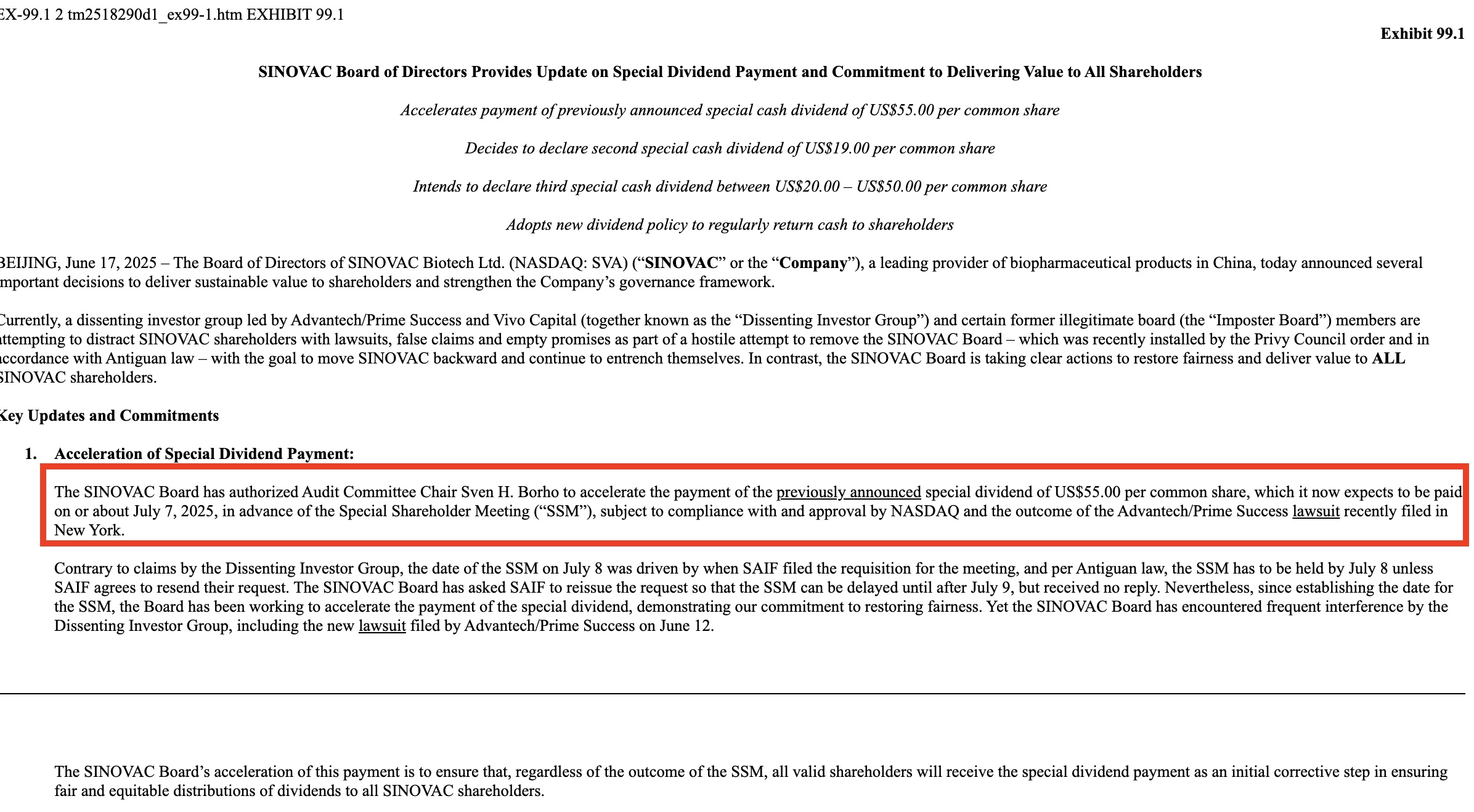

這場衝突的導火索源於科興生物於7月初拋出的“清倉式分紅”計劃——總額最高75億美元(約538億元人民幣),每股分紅上限達124美元,相當於停牌前股價6.47美元的19倍。首期每股55美元的股息已於股東大會前支付,股息率高達850%,逾33億美元現金湧入股東賬户。

如此天價派現,實為新冠疫情期間天量利潤的集中釋放:2021年其疫苗收入飆升至193.75億美元,淨利潤暴增7572%至84.67億美元,但2023年迅速跌入虧損,非新冠業務收入始終未突破2億美元/年。分紅後,公司現金儲備消耗超七成,僅剩約20億美元維持運營,幾乎掏空疫情積累。

這場分紅本質是兩大資本陣營的終極博弈,控制權爭奪始於2016年,李嘉強在2018年通過積累股份參與了對董事會的爭奪,並在2025年1月英國樞密院推翻“毒丸計劃”後進一步鞏固了其在公司中的地位。

停牌2000余天的股東雖獲現金補償,但科興新冠疫苗已停產,研發投入連續萎縮,疊加審計機構辭職、年報難產,退市風險高懸,科興的未來仍深陷資本與法律博弈的迷霧中。

850%股息率,疫情紅利耗盡後的“清倉式”分紅

7月9日,科興生物召開特別股東大會。股東投票通過了賽富基金(SAIF)提出的兩項提案:罷免現任董事會成員,並選舉SAIF提名的十位資深董事候選人進入董事會,尹衞東陣營佔據絕大多數席位。

此次董事會洗牌前,科興生物拋出總額最高75億美元(約合人民幣538.51億元)的“清倉式”分紅方案,被市場視為爭奪股東支持的策略,也可能意在掏空現金以削弱對手未來控制權。

科興生物的特別股息方案堪稱資本市場罕見案例,每股55美元分紅對應停牌前6.47美元股價,收益率高達850%;若疊加後續擬派發的每股19美元及20-50美元股息,總分紅上限將達每股124美元,相當於股東每持1美元股票可獲得19美元現金返還。

截圖來自科興生物公告

如此規模的派現並非憑空而來,其源頭直指新冠疫情期的業績爆發——2021年,憑藉主力產品新型冠狀病毒滅活疫苗克爾來福®在全球60餘國獲批使用,實現營收193.75億美元,約合人民幣1280.33億元,歸母普通股股東淨利潤為145億美元,約合人民幣959億元,同比增速分別達3694%和7572%。這一數字超過公司2015-2020年六年利潤總和的60倍,日均盈利超2300萬美元。

然而鉅額收益未能轉化為可持續增長。隨着全球免疫屏障建立,疫苗需求斷崖式下跌。2022年,科興生物營收驟降至15億美元,2023年甚至虧損7900萬美元。

現金流方面,子公司科興中維通過“專利費用”渠道將資金轉移至開曼母公司,截至2025年中賬面積壓103億美元現金。此次分紅實質是疫情紅利的集中釋放——33億美元首期派現已消耗積壓現金的三分之一,後續若按上限派發,基本清空儲備。

更深層矛盾在於產品結構失衡。儘管科興擁有四款WHO認證疫苗(甲肝疫苗孩爾來福®、脊灰sIPV疫苗、水痘疫苗及新冠疫苗),形成抗病毒、腫瘤免疫等領域的10餘種產品矩陣,但非新冠產品收入始終未突破2億美元/年。

2024年財報顯示,公司海外拓展雖使外銷收入增長84.33%,但總營收仍同比下降1.97%。當管理層選擇將現金全數分配而非投入研發時,無異於承認轉型失敗——分紅後科興將僅剩年收入不足2億美元的非新冠業務,幾乎淪為殼公司。

七年股權拉鋸戰落幕?科興生物控制權爭奪迎來關鍵節點

這場複雜的商業糾紛始於2016年,當時公司的兩位核心人物——創始人尹衞東和大股東潘愛華在如何讓公司從美國退市並回到中國上市的問題上產生了根本性分歧。由於無法達成一致,雙方各自組建了收購團隊展開競爭:尹衞東聯合了賽富基金和維梧資本組成“A買團”,潘愛華則引入了強新資本的李嘉強團隊形成“B買團”。

這場拉鋸戰在2018年迎來劇變。在當年的股東大會上,原本屬於潘愛華陣營的李嘉強,利用其通過二級市場悄悄買入積累的32%股權突然倒戈,聯手推翻了尹衞東掌控的董事會,僅保留了獨立董事盧毓琳一人。面對控制權的喪失,尹衞東團隊迅速啓動了被稱為“毒丸計劃”的反收購策略,向除李嘉強陣營外的其他股東增發了大量新股,成功將李嘉強陣營的持股比例稀釋。

與此同時,雙方在全球多個法庭展開了激烈的法律攻防。2018年,安提瓜法院曾判決李嘉強陣營當初的“秘密奪權”行為無效。然而,這場法律戰的走向在2025年1月發生了重大逆轉。作為終審機構的英國樞密院司法委員會推翻了安提瓜法院的判決,其理由是當初股東大會的某些程序存在歷史性瑕疵。這個裁決不僅承認了李嘉強提名的四名董事的合法性,也同時宣告了尹衞東團隊實施的“毒丸計劃”失效。

憑藉這一關鍵判決,李嘉強在2025年2月成功出任科興生物新一屆董事會主席。上任後,他立即宣佈了三大舉措:向股東派發每股55美元的特別現金股息、推動公司股票在納斯達克交易所恢復交易、以及探索在香港上市的可能性。

控制權的正式易主引爆了最終的決戰。以賽富基金和維梧資本為代表的尹衞東原盟友,迅速在美國紐約、中國香港以及美國馬薩諸塞州三地的法院提起訴訟,試圖阻止55美元特別股息的派發。然而,他們的請求在這三個法院均被駁回。法律途徑受阻後,他們轉而召集了一次特別股東大會,利用集中獲得的股東投票授權(即“金色委託書”),投票罷免了李嘉強領導的整個董事會,並推選了一個包含尹衞東在內的十人新董事會。

但李嘉強陣營隨即反擊,指責這次特別股東大會本身違反了安提瓜法院的相關裁決(該裁決基於英國樞密院的判決),並強調他們將繼續執行分紅和復牌計劃。

更為關鍵的是,分紅的支付流程在7月9日之前已經進入不可逆階段:7月7日確定了有權獲得股息的股東名冊(股權登記日),代理機構DFKing於7月9日開始通過FedEx快遞向記錄在案的股東寄送支票,同時超過1億美元的大額股息款項也已通過電匯方式完成支付。

這場天價分紅雖然補償了股東們長達六年的等待,但也幾乎耗盡了公司的現金儲備。如果計劃中的三次派息全部完成,總計高達534億人民幣的現金流出,相當於掏空了科興生物在新冠疫苗業務中積累的全部利潤。

這場被視作中國疫苗行業歷時最久的控制權內戰,最終以一種近乎“清盤式”的分紅方式按下了暫停鍵。而對於停牌已超過六年的科興生物來説,其股票能否恢復交易、何時能夠恢復交易,仍然是籠罩在資本市場上空一個巨大的、尚未落地的問號。