陳經| 關税戰階段性總結:從中國反擊開始,特朗普的節奏就亂了

guancha

【文/觀察者網專欄作者 陳經】

從4月2日發動震驚全球的“解放日”關税行動,到4月9日被迫宣佈對部分國家暫緩徵税90天,再到7月7日下令延長“對等關税”90天暫緩期至8月1日,特朗普這一波“關税戰”打的實在是有點屢戰屢退。

筆者在這輪關税戰第一時間就介紹了美國從建國以來的關税歷史,剖析了特朗普發動關税戰的動機與手段。

特朗普的重要目標包括,收關税補充財政,恢復製造業傳統,應對中國崛起。戰術上是“極限施壓”慣技,先根據各國對美順差提出極不合理的關税税率,試圖榨取各國最大程度的讓步。

而中國抓住有利時機,出人意料地對美全面反制。現在已經可以得出結論,反制行動取得了輝煌的勝利。

正因為中國的堅決抵抗,讓特朗普的關税戰美夢破滅、節奏大亂、應者寥寥,目前幾乎沒有值得一説的“勝利”。

儘管7月8日,特朗普對日本、韓國、印尼、泰國等14國發出信件,威脅8月1日起徵收25%-40%的關税,似乎要發動第二波關税戰。但此時美國的威懾力已經大降,不可能取得很好的“戰果”。

一、關税戰進程

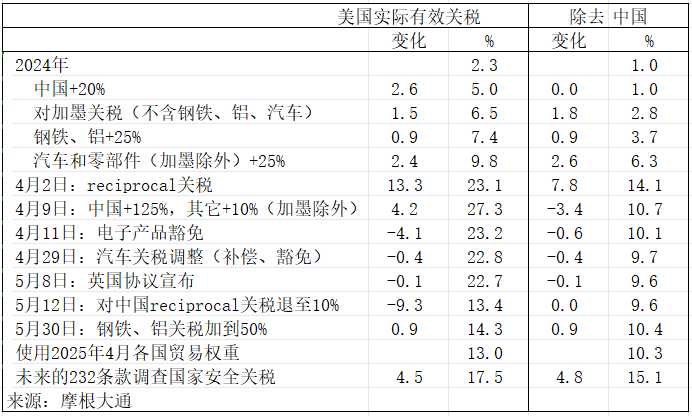

摩根大通根據特朗普政府各階段的關税動作,估算了美國實際有效關税税率。由於中國的影響特別大,不含中國的對其餘國家的税率也給出來了。

2024年是拜登政府時期,其對關税戰並無興趣。美國有效關税税率只有2.3%,而且主要是特朗普上任對中國加關税的影響,對其它國家税率低到1.0%。2024年美國政府關税收入838億美元,相比2017年有330億美元大幅增加,但相對於3.3萬億美元的貨物貿易進口額、5.27萬億美元的聯邦政府收入,佔比都很小。

特朗普2025年1月20日上台後,立即發動了關税戰。中國、加拿大、墨西哥是前三的進口來源國,特朗普對中國兩次加了各10%的“芬太尼關税”,對北美自貿區的夥伴加拿大和墨西哥也不客氣。此外,特朗普還特別重視鋼鐵、鋁、汽車產業,對全球都加了25%的關税。

此時美國對全球的有效關税税率已經達到了9.8%,除去中國也有6.3%,都大幅高於2024年。在2月與3月就能看出來,特朗普來勢洶洶、所謀者大,加關税並非為了其它談判的戰術性動作,其本身就是戰略目標。

這一階段,算是特朗普“試盤”,從戰術動作看,似乎與2018年對中國開打貿易戰類似。中、加、墨都未全力反擊,而是如往常一樣適度反擊、依靠產業鏈韌性周旋應對,特朗普認為效果符合預期。

特朗普今年4月聲稱,許多國家正在“親我的屁股”,乞求與美國進行關税談判 外媒截圖

4月2日,特朗普瘋狂地對全球推出了“reciprocal”關税,税率是為了極限施壓不講理胡算的。此時,美國對全球有效關税税率達到了23.1%。

根據戰術意圖,特朗普明顯是準備從這個數值開始往下講價。計劃是,各國政府遭到打擊後驚慌失措,根本不敢對等反制,害怕成為“出頭鳥”。會有不少國家給嚇倒,紛紛投降搶當“早鳥”,特朗普一舉控場、逐個收割。4月8日特朗普在共和黨籌款晚宴上發表的著名的“kissing my ass”侮辱性言論,可見他內心對這個戰術的得意程度。

然而,4月9日特朗普就按下暫停鍵,對各國執行10%基線税率、給出90天談判時間,是早有預謀的。之前對加拿大、墨西哥都有類似的“暫緩執行”操作,也確實在談判後緩和了。

但這時已經出了一個真正的意外,絕對出乎特朗普團隊預料:中國4月4日堅決地高調反擊,對美國徵收34%的對等關税。中國多年準備,等到了最好的反擊時機,挺身而出。

面對這個意外,特朗普陣腳大亂,明顯沒有預案。特朗普按“極限施壓”的套路,4月8日玩笑式地將中國商品關税提升至84%、4月9日進一步提至125%,暫時和其它國家休戰,企圖營造“打擊中國出頭鳥”的氣氛。

5月12日,中美在瑞士達成休戰協議。其結果説明,面對中國,在貿易層面美國的實力已經處於下風,即使加上高科技制裁,也毫無辦法。從中國反擊開始,特朗普對全球發動的關税戰,節奏就不對了。

4月9日,美國對中國以外其它國家的有效關税降至10.7%,之後繼續下降。包含中國的關税升至27.3%,但只是數字遊戲,持續的時間極短。4月11日,美國政府對影響很大的電子產品豁免之後,就降到了23.2%,和4月2日基本一樣了。5月12日之後,降低到了13.4%,遠低於4月2日。

之後5月30日特朗普還對鋼鐵、鋁又一次加關税加到了50%,但關注都不太多了。7月8日,特朗普宣佈將對所有進口到美國的銅徵收50%的新關税,引發美銅期貨單日暴漲最高16%,大幅波動。但這反而讓倫銅下跌,因為這會導致對美國供應減少,對其它地區供應增多。

需要説明的是,對鋼鐵、鋁以及銅加關税,是美國政府援引《1962年貿易擴展法》第232條,授權商務部對特定產品進口威脅國家安全立案調查,並由總統決定實施關税、配額或其他限制措施。這個232條款未來還可能會動用,可能將有效關税拉高到17.5%。

至此,特朗普打關税戰的手段使得差不多了。主要是兩招,一個是對特定產品援引232條款加關税,不區分國家;一個是對全球所有經濟體設定10%的基線關税,再對需要特別針對的國家加關税,有時還對日本汽車之類的產品專門加關税。節奏上,就逐漸加、猛加,再降下來給時間談判,時間不夠就再延長。

特朗普的這些手段,使得全球從最初的驚慌逐漸變為麻木,人們對此多少已有了一些預期。各國根據經濟總量、對美進出口規模、陣營,大致會有個應對方向。

一個明顯跡象是,除了英國與越南情況特殊,其它國家都並不積極,90天談判期轉眼拖過去了。特朗普不得不在7月7日對14國發出信件,將談判期再延至8月1日,威脅加徵25%-40%不等的懲罰性關税威脅。7月9日又對8個國家威脅加徵20%-50%關税,其中對巴西的50%較為引人關注,巴西總統盧拉表示將對等反擊。

美國財政部長貝森特7月6日接受CNN採訪時表示,將向約100個小型經濟體發送信函,討論關税問題。他説,其中許多國家“甚至從未與我們聯繫過”。這説明,特朗普過高估計了美國的關税威懾力,預期效果與實際情況存在較大差距。

這其中英國的情況比較特殊,2024年對美國貨物貿易出口681億美元、進口799億美元,美國反而有逆差;而服務貿易美國對全球是順差,對英國卻是逆差。美英達成貿易協議影響不大。

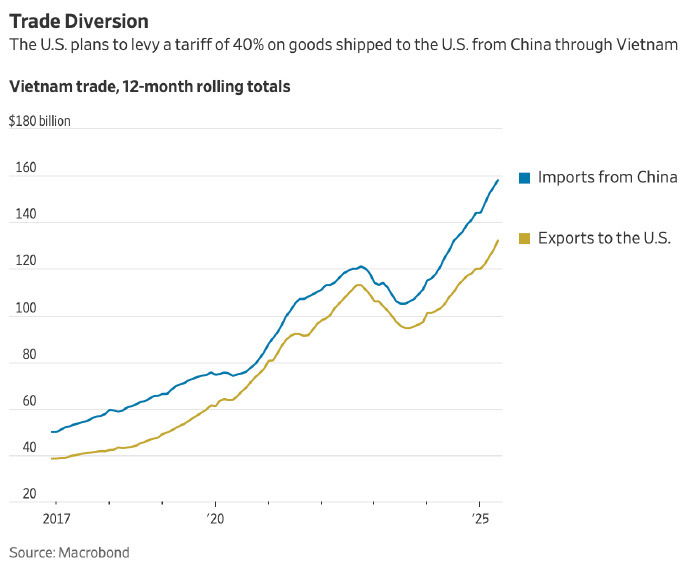

越南是發展中國家中對美貿易情況最特殊的。2024年越南對美出口1366億美元,進口僅131億美元,順差1235億美元,GDP只有4763億美元。

越南過去幾年來從中國進口(藍線)與對美國出口商品(黃線)價值 單位:10億美元

面對如此極端的數據,越南抗壓能力可以説是最弱的。越南對美國進口產品零關税,影響也不大,本來進口就不多。越南出口美國與從中國進口的數據高度同步,因此美越達成協議對越南出口美國產品徵收20%關税、轉口的收40%,並不是説就解決問題了,實際還得看中美之間如何較量。

二、中美關税鬥爭得失

筆者以為,現在就可以給出結論,中國堅決反制美國關税戰,取得了有歷史轉折意義的重大勝利。

中美在瑞士與倫敦兩次會談的結果説明,中國的反擊動作把握很大,實力綽綽有餘,時間點也非常好。評論的人馬後炮看會覺得合情合理,時機抓得不錯,但當時確實是出乎預料的,資本市場都沒有想到。

實際上,特朗普4月2日在美股收盤後發動“解放日”行動,4月3日美股標普500指數大跌4.84%,上證指數下跌0.24%、恒生指數下跌1.52%,中國方面反應相對淡定。4月4日中國高調反擊,當日標普500指數再跌5.97%;中國股市清明放假,4月7日週一開盤恒生指數下跌13.22%、上證指數下跌7.34%。這説明,資本市場對中國政府的反擊完全沒有預料到。

這應該是中國政府多年來低調行事,讓外界乃至自己人都沒有想到。內外部本能地認為,中國政府一般不會主動出擊,除非惹到頭上來了。多場國際焦點衝突事件,中國都不強出頭,兩邊維持關係。這次特朗普是針對全球出手,並非專門針對中國。過去即使美國專門對中國加關税、制裁,中國的反擊也是有限度的,周旋為主,維持“鬥而不破”的格局。

但這次中國的反擊,具有劃時代的意義,實際是中美雙方首次攤牌式對抗。美國還在和全球多國打關税戰,許多結果沒定,因此各界還未對這次對抗好好總結。

特朗普在4月8日將中國商品關税提升至84%,4月9日進一步提至125%,中方均同步反制。全球規模最大的一對雙邊貿易關係,走向事實上的中斷。從貿易角度,這是不留餘地的。從後續表現來看,特朗普是沒牌打假牌,而中國是“不裝了、攤牌了”,是真有牌。

貿易中斷式的極限對抗沒有任何玩花招的餘地,特朗普手頭的招全都無用,不到一個月就撐不住了。而中國顯得“遊刃有餘”,4月對美出口同比下降21%,但總出口3156.9億美元創同期新高,同比增長8.1%;5月出口對美大降34.6%,總出口繼續新高3176億美元,同比增長4.8%。

事實非常明顯,中國經濟對美國出口的依賴沒有多大,遠小於外界直覺。而美國不從中國進口商品,經濟卻陷入困境。中國還實施了嚴厲的稀土管制,讓美方首次感到了被“卡脖子”的痛苦。

讓筆者意外的是,4月與5月中國出口如此強大的表現,一些業界新聞卻給出的是“不如預期”的報導口徑。對美貿易降這麼多,總出口還能增長,正説明中國出口實力極為強勁,分散也做得很好,對美出口佔總出口比例已跌至10%以下。所謂的“不如預期”到底是什麼?難道是和美國不加關税的情況比?

特朗普團隊不得不花大量時間與中國談判休戰,5月12日在瑞士達成休戰協議,取消84%和125%兩次極不理性的撒氣式關税,並將4月2日提出的34%關税改為10%,與各國類似,中方同步回撤對美關税。

這次美方回撤幅度之大,出乎全球預料,本以為特朗普多少會搞些施壓,姿態性地聲稱對中國“贏了”。從結果看,以中國強大實力為基礎,中美之間已經走向真正的對等談判模式。美方通過較量,已經能正確評估中國與自身實力,沒有繼續冒進,而是選擇控制損失。

表面上,美國也從5月14日起對中國設置了類似各國的90天談判期限,到8月12日截止。由於中國堅決的反擊姿態,這個期限已毫無意義,美方如果升級施壓,必然迎來的是對等反擊。5月12日之後,特朗普不再對中國放狂言,甚至顯得有些隱忍,風格異常。

從美方人員內部調整情況看,可以斷定美國與中國鬥爭吃了大虧,戰略損失極大。一個明顯跡象是,5月9日中美瑞士談判前夕,對中國極為強硬的貿易顧問納瓦羅不再參與中美對話,美國重要代表只有財政部長貝森特與貿易代表格里爾兩人。直到6月9日中美倫敦會談,商務部長盧特尼克才加入組成三人小組。

5月23日,特朗普下令對白宮國家安全委員會行“重大改革”,大幅裁員縮小規模。近百名負責中國事務的專家、顧問被清理,傳特朗普極為不滿。如美國國家安全顧問沃爾茲的副手黃之翰被掃地出門,表面是因為泄密事件被波及,實則是涉華事務表現太差。

合理判斷,特朗普過去受納瓦羅等“專家”的誤導,輕視中國。特朗普在對中國“出狠招”之後,指望看見中國出口雪崩、經濟崩潰、社會不穩的慘景。這些都是長期被媒體與“磚家”帶歪的極端錯誤的幻想,根本就不成立,反而讓美國在談判中被動。種種跡象説明,特朗普及其團隊已深刻認識到了中國的實力,不再幻想。

甚至可以説,特朗普與貝森特等人,在某些方面轉向了與中國合作的思維。如特朗普近期多次提到訪華,貝森特説計劃在未來幾周內與中國對口官員會面,討論中美在貿易及其他議題上的合作。而這正是中方一直強調的“合則兩利”。

1953年7月,“聯合國軍”總司令克拉克在板門店的停戰協議上簽字

在中美談判史上,談成這樣,上次還是朝鮮戰爭。克拉克在停戰協定上簽字後表示:“我是美國曆史上第一個在沒有取得勝利的停戰協定上簽字的司令官。”但這是在軍事領域的鬥爭,也是在中國家門口。在經濟與貿易領域,中方處於長期弱勢。

美國自19世紀末期成為製造業霸主,經濟規模來到全球第一之後,在經貿相關的談判上,從來就沒有落過下風,多次對日本等國下狠手。中美2025年為期1個月的“硬脱鈎”式關税戰巔峯對決,讓人們首次意識到,美國在貿易鬥爭中居然已經弱於中國了,很快就挺不住了。

美方官員趁中方與瑞士、英國官方會談時,追過去找機會談判,被動的囧況不言自明。無論是在瑞士還是在倫敦,中美雙方公佈的文本都體現了嚴格的對等姿態。與2020年初特朗普第一任時的中美第一階段協議措辭相比,短短五年多情勢就已大變,東昇西落之勢明顯。

筆者相信,隨着時間推移,格局逐漸清晰,中美2025年的關税戰較量,將在歷史上留下“中勝美敗”的結論,而且在中美長期競爭中,有重大轉折意義。此役過後,中方對美方不會再有任何恐懼情緒,無論美方想玩多大,中方都會奉陪到底。

特朗普本人,已經失去了對中國居高臨下的氣場和節奏感。商人出身的特朗普能夠面對失敗,靈活轉身,沒有蠻幹。相信在特朗普餘下任期內,美方不太可能再對中國發動如此規模的攻擊行動。

在中美談判中,美方負責的財政部長貝森特、商務部長盧特尼克、貿易代表格里爾,與特朗普第一任時的財政部長姆紐欽、商務部長羅斯、貿易代表萊特希澤明顯感覺不同。

例如貝森特熟悉金融,認識到關税戰特別是中國硬脱鈎式對抗對美國經濟的損害,作為温和派將極端派擠出特朗普團隊權力中心。盧特尼克本是強硬派,6月9日新加入對中談判,應是奔着制裁與出口管制的,但面對中方稀土製裁,美方並無辦法,只得撤回新實施的出口管制。2018年中美貿易戰,格里爾擔任美國貿易代表辦公室幕僚長,操盤了對華301貿易調查;但是在2025年的談判中,更多起的是技術性作用了,不得不考慮中國堅決反擊的影響。

中方官員評論,美方參與談判的官員“專業而勤勉”,出乎預料。這正説明,美方官員應該沒有盛氣凌人,而是老實解決問題。

在對美談判取得勝利之後,能感覺到中方氣場明顯不同了。在與印度、歐盟的幾次互動中,中方多次強硬地放話、管控、制裁。

筆者以為,具體的關税税率、貿易壁壘、制裁措施,在中美歐這個層級,得失如何並非關鍵了,更重要的是氣勢的變化。美國與中國攤牌式對抗,一個月就敗下陣來。中方體現的戰力、戰意,已經是全球最頂級勢力了。在貿易鬥爭這個層面,中方對全球都會是極具威懾力的,一些國家敢於和美國對抗,對中國卻只能友好。

三、關税戰導向美元危機

特朗普發動關税戰,也有相當收穫,那就是關税確實收了不少。美國政府4月關税收入190億美元,5月上升至230億美元,6月將超300億美元。摩根斯坦利7月2日研報估計,美國政府關税收入已經達到年化3270億美元的水平。這幾乎是2024年關税收入的4倍,能達到美國聯邦政府總收入的6%。

對於缺錢的美國政府,3000億美元的關税收入如果能一直持續,好處很大。因此特朗普肯定會將之作為重大成果,更加堅定地大收關税。

另一個“利好”是,關税戰並未讓美國出現通脹,4月與5月CPI同比增2.3%、2.4%,這個數據並不算高,特朗普據此催促降息。原因是,關税戰只打了三個月,之前美國進口商也突擊囤貨,電子產品等關鍵商品還有豁免。三個月多收了400多億美元的關税,而美國一個季度的GDP有7萬億美元以上,由各方吸收,並不會立刻導致通脹。如果長年累月持續徵收,是會帶來一定通脹效應的。

值得注意的是,因為中美貿易短暫中斷,美方察覺通脹要出問題,迅速調整避免出大問題。特朗普和幾個超市集團老闆交流,發現不對勁了。因此,加一定程度的關税其實問題不大,即使高到30%以上,也可以豁免避免明顯通脹。但如果和中國這樣的大供應商打成貿易中斷,通脹指標立刻就會出大事。筆者以為,這也是中國關税戰鬥爭的重要收穫,以前總擔憂中國廠商被針對出口不順,完全可以換個思路,乾脆斷供,看對方上哪找供應。

特朗普的再一個利好,是美股收復了關税戰的短期大跌,納斯達克、標普500指數都創出了新高。在短期利空衝擊下,美股從高點下跌20%以上,但技術性熊市只有一兩天,在4月9日特朗普暫停行動後就暴力反彈了。之後美股創出新高並非孤例,而是全球性的貨幣現象,如德國與英國股市也創出新高。

以“巴菲特指標”等傳統股市指標,美股市值相當於GDP的220%,遠超正常的80%,市盈率也在歷史高位,絕對是泡沫指標無數的情形。6月末,美股市值佔全球總市值約一半,有的統計是佔60%,十分誇張。

過去股市的估值之所以較低,原因是美元的地位穩固,美元很值錢,上市公司掙幾十億美元利潤不容易。在美聯儲、歐央行、日本央行多次QE操作之後,全球資金氾濫,美元、歐元、日元價值虛高現象極為嚴重,特別是美元。全球對於國際貨幣失去信心了,與過去有根本不同。

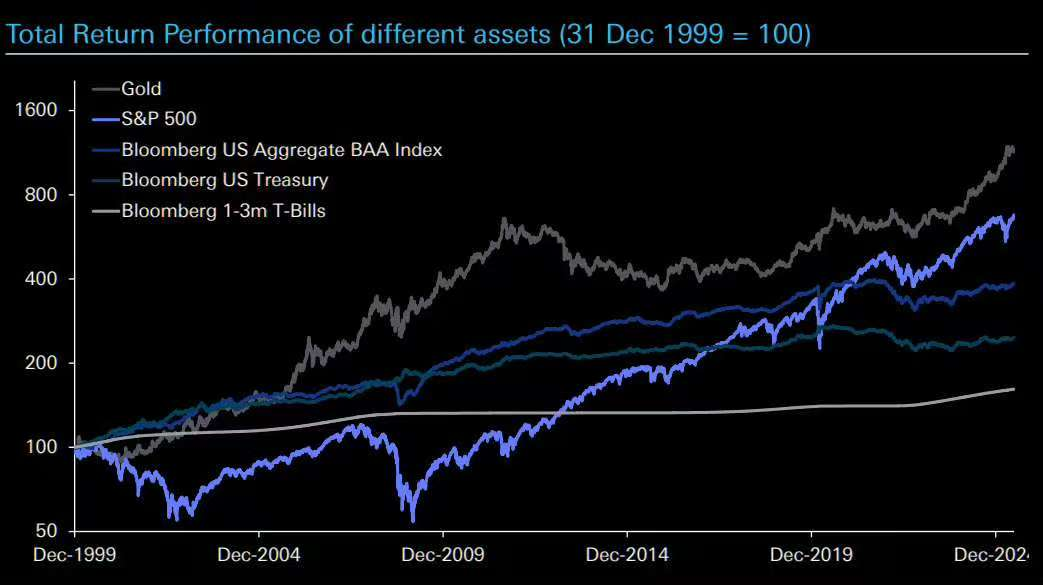

以1999年12月31日市值為基準,不同資產的總體回報率表現折線圖,其中深灰色為黃金

2000年以來,黃金從280美元每盎司,漲到了3300美元,漲了11倍之多。而美股是6.8倍,幾個債券指數更沒法比。從理財的角度看,與2000年那時相比,美元大幅貶值的感覺相當強烈。黃金與美股的長線大漲,正説明美元相對貴金屬、優質上市公司價值大幅下降。

美元在美國內部的價值大幅縮水,在國際上購買商品的價值還維持着,因為暫時沒有替代品,中國商品與低估的人民幣匯率對美元的國際價值起了決定性作用。

特朗普發動關税戰以來,一個顯著跡象是美元指數大跌了,2025年跌了約10%。需要注意美元指數只包含6種貨幣,歐元權重超過一半。美債利率高於歐債,歐盟還降息了,瑞士央行甚至回到了零利率,美元指數卻大幅下跌。

筆者感覺,市場上對於美元的長線看空情緒,可以説達到了歷史之最。一個最明顯的跡象是,20年、30年期的美債不好賣了,雖然利率高達4.8%以上。美債流動性還沒出問題,因為市場對於幾個月、一兩年期的短期美債覺得還沒事,不至於就出問題,利息也有4%以上,琢磨理財的資金很多,買盤不錯。但美國財政部國債拍賣就以短債為主了,其實不太好,過一陣子又到期了。

如果要唱衰美國,美債現在不能算市場關注焦點了,肯定不會違約,只要美聯儲包底。日債都沒有違約,只是失去流動性。筆者唱衰美債多年,現在關注美國經濟的都知道美債的大問題了,不時有相關消息,美債危機的常識迅速普及。

某種程度上,可以説美國的危機走到了最後一步:美元危機。美元如果沒有事,那美國經濟出再大的事,都可以救回來。美聯儲QE個大幾萬億就沒事了,甚至名義GDP都能加速上漲,增速比中國還高。但是,這樣的好事只怕不會再有了。

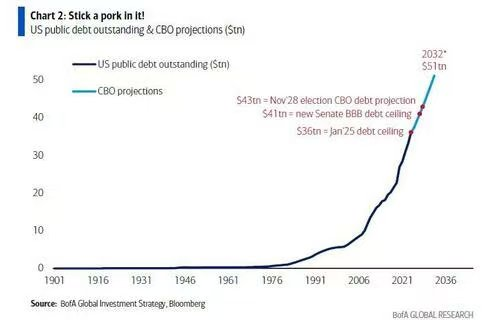

美國未清償的公共持有債務(深藍)與國會預算辦公室的預測走勢(青色) 單位:萬億美元

關税戰期間,特朗普還推動美國國會通過《大而美法案》大搞減税,代價是美債上限提高了5萬億美元,美債指數上漲的速度又提升了。據美國國會預算辦公室 (CBO)估計,2028年11月新的大選舉辦時,國債總額將達到43萬億;2032年再一次大選時,達到51萬億美元。

但這是官方粉飾的數據,自從美聯儲開始QE操作後就沒準過。幾乎可以肯定,美國這樣的財政與經濟情況,至2032年必然發生一次以上的重大危機,如經濟週期、經濟衰退、泡沫破滅、戰爭、疫情。出一兩次事,美聯儲QE會是10萬億美元量級,2032年的美債餘額會是60萬億美元以上。

這樣離譜的事,可一可二不可再三,到時必然會有全球性的美元危機。筆者希望,人民幣代表的中國經濟體系與美元脱鈎,不再為美元價值背書,再來一次“攤牌行動”。

特朗普發動關税戰,收穫的只是小利,3000億美元關税收入根本不夠用,還得大發美債;美股漲再高也不能解決美國經濟的根本問題。關税戰最重要的“成果”,就是美元危機。

在未來的某個時點,世界各國將像這次關税戰一樣,一致譴責美國,且付諸行動拋棄美元。美元被擊斃了,美國危機就將徹底引爆,萬劫不復。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。