太保系遭1074萬元重罰,監管直指系統性漏洞

王力邮箱:[email protected]

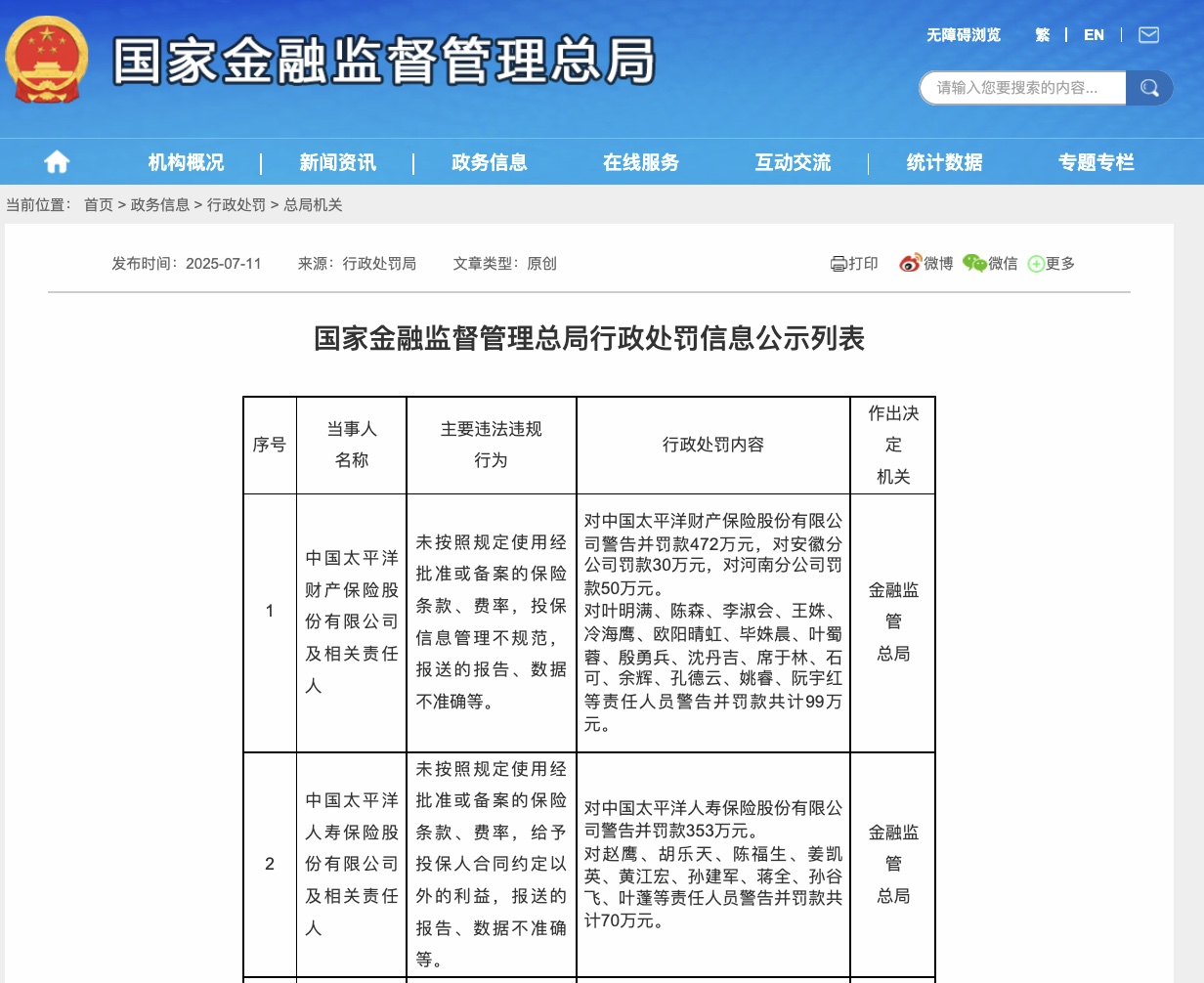

7月11日,國家金融監督管理總局向中國太平洋保險(集團)股份有限公司(以下簡稱“太平洋集團”)開出一張總計1074萬元的罰單,其中25名相關責任人被合計罰款169萬元。

此次處罰直指太平洋集團旗下太平洋財產保險股份有限公司(以下簡稱“太平洋產險”)及太平洋人壽保險股份有限公司(以下簡稱“太平洋人壽”)在條款費率管理、信息報送、業務合規等領域的系統性漏洞。

具體來看,太平洋產險因未按規定使用經批准的保險條款費率、投保信息管理不規範、數據報送不準確等違規行為,被處以552萬元罰款(含安徽、河南分公司罰款);太平洋人壽則因同樣問題疊加“給予投保人合同外利益”等行為,被罰353萬元。兩家公司16名產險責任人與9名壽險責任人分別被罰99萬元與70萬元,涉及多位總經理助理、副總經理及分公司總經理等中高層管理人員。

截圖來自國家金融監督管理總局

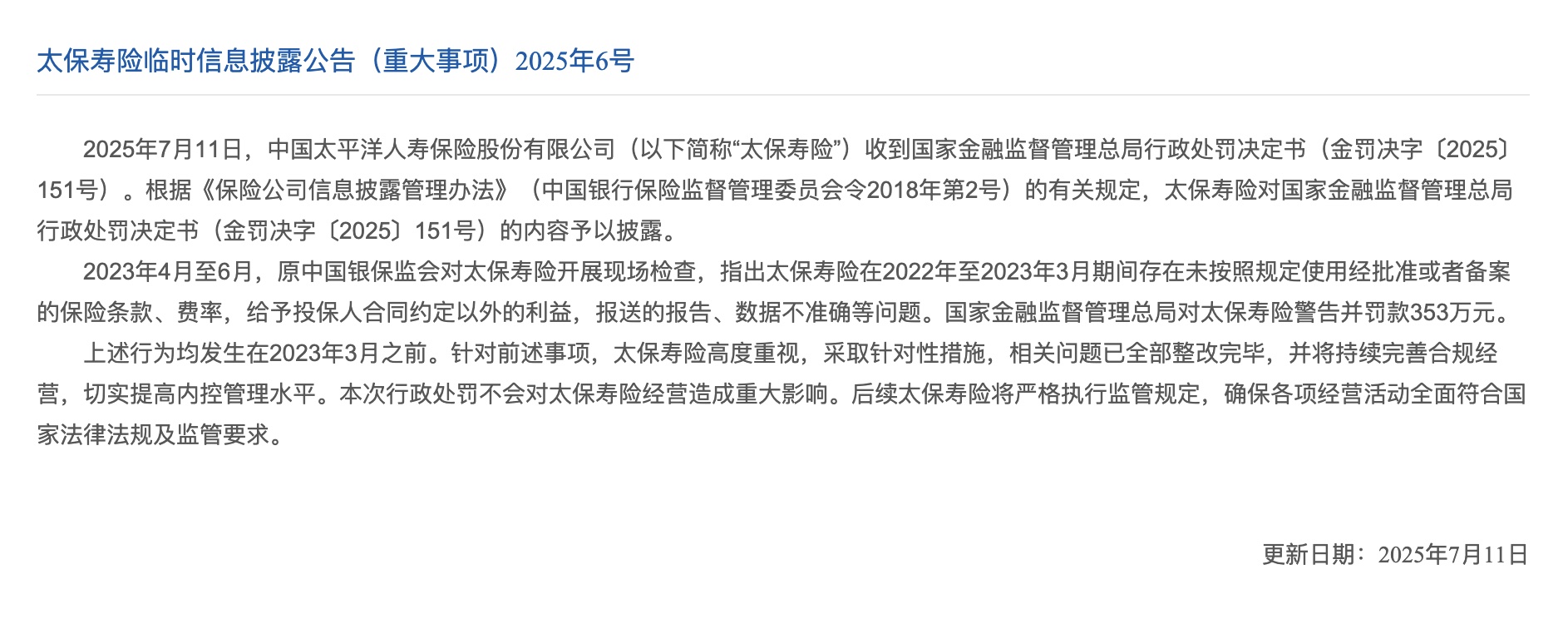

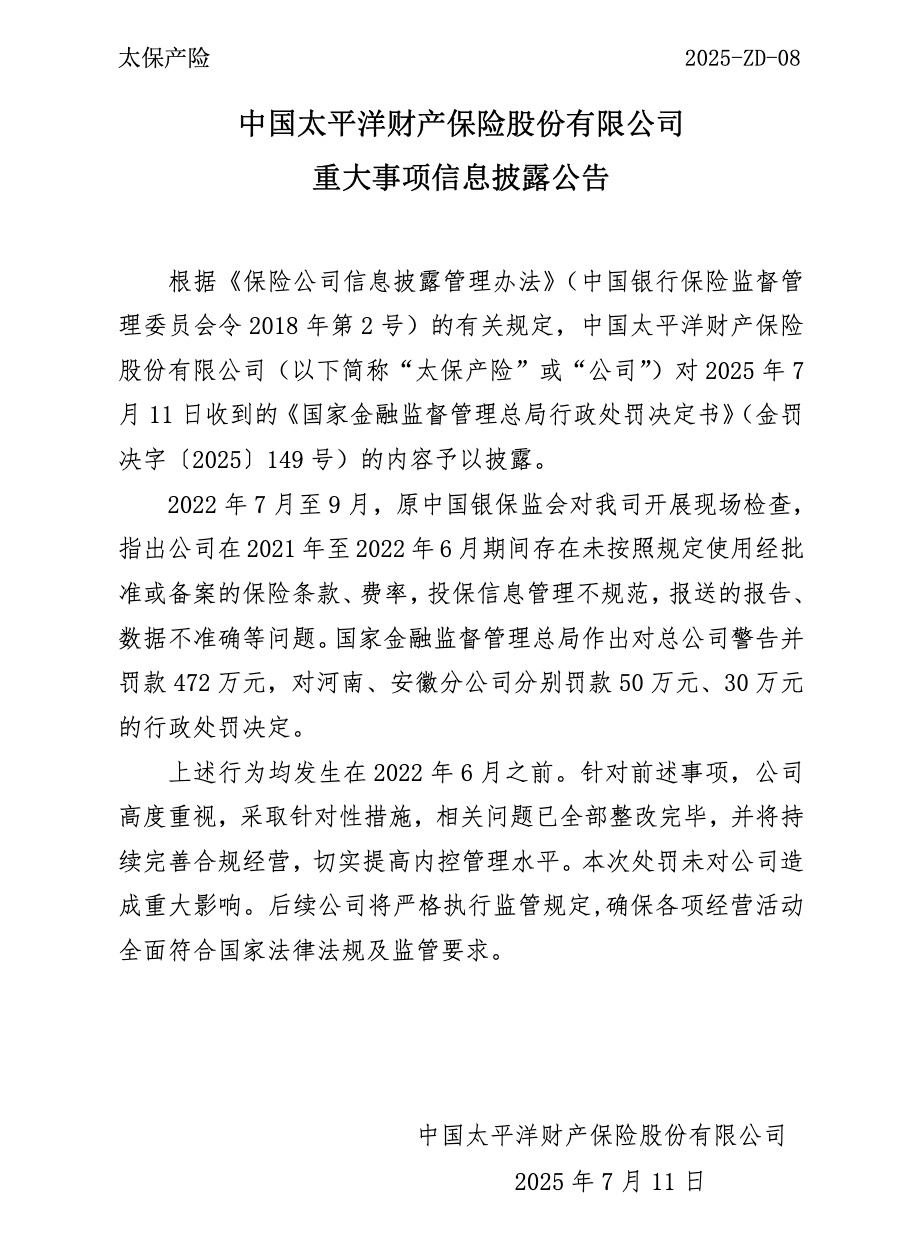

處罰落地後,兩家公司迅速發佈聲明,稱違規行為均屬“歷史遺留問題”:太平洋產險涉及2021年至2022年6月期間的業務操作,太平洋人壽則涉及2022年至2023年3月的業務實踐,並強調“已全部整改完畢”。

然而監管記錄顯示,僅2025年以來,太平洋產險已累計收到監管罰單超20張。其中,今年5月,太平洋產險長春支公司因農險業務虛列費用、理賠資料造假等問題被罰93萬元;今年二月,太保產險海南分公司因財務數據不真實問題,被海南監管局罰款48萬元。

壽險領域,今年5月江西分公司再因“未如實記錄業務事項”被罰43萬元,顯示整改並未觸及根本。消費者投訴數據更直觀反映了問題的普遍性與嚴重性。

黑貓投訴平台顯示,截至今年7月,涉及“太平洋人壽”的投訴量高達431條,矛頭直指虛假宣傳、誘導購買、理賠推諉等核心痛點。

就在太保罰單公佈當日,《金融機構產品適當性管理辦法》同步出台,並將於2026年2月開始實施。根據新規,保險公司需要建立五級風險分類體系,並對銷售人員進行分級管理。此外,高風險產品只能由具有專業資質的代理人銷售,並且必須執行特別風險提示程序。

本文系觀察者網獨家稿件,未經授權,不得轉載。