瑪麗亞·沙吉娜:中美互相“卡脖子”,這意味着什麼?

guancha

【文/瑪麗亞·沙吉娜】

2025年7月3日,特朗普政府出人意料地解除了向中國出售芯片設計軟件的限制。這一變化是對中國方面放緩稀土礦產出口許可發放的回應,美國認為後者已廣泛擾亂了從汽車製造商、航空航天企業到半導體生產商和國防承包商等一系列美國產業。

當電子設計自動化(EDA)軟件的管制措施於2025年5月下旬出台時,此舉被視為符合美國削弱中國在人工智能和半導體領域能力的目標,這與前拜登政府旨在保持“儘可能大的領先優勢”,並利用半導體價值鏈剩餘“卡脖子”手段的目標相一致。新思科技(Synopsys)、楷登電子(Cadence)和西門子等西方公司控制着中國約80%的EDA市場份額,而華大九天(Empyrean Technology)等中國本土替代品則明顯落後。所以,從早期的信號來看,美國出口管制制度趨於強硬。

然而,這些管制措施的取消與其出台時一樣低調——通過美國工業和安全局(BIS)的非正式“被告知函”進行。這種幕後撤銷標誌着美國出口管制政策的一個關鍵轉變:出口管制不再僅僅關乎國家安全——它們也成為了戰略議價的工具。歷史上不可談判的出口管制,如今正日益變得具有交易性。

這種針鋒相對的“加壓促和”策略引發了關鍵的戰略問題:哪些出口管制手段是不可用於談判的,哪些可以作為談判籌碼使用?如何比較美國和中國的戰略博弈手段?雙方的“卡脖子”方式又在如何演變?

出口管制成為議價工具

最初,中國的稀土出口限制是對特朗普政府關税措施的回應。然而,當華盛頓威脅採取針對第三方採購華為AI芯片的治外法權措施時,中國開始放緩關鍵礦產的許可證審批。這隨即引發了美國的進一步報復,包括對EDA軟件、乙烷和飛機發動機部件的限制。

然而,這種施壓的代價非常高昂。隨着庫存減少,美國多個產業面臨停產,比如福特被迫暫停其芝加哥工廠的生產。此次中斷暴露了美國經濟對中國原料的深度依賴——並賦予了後者巨大的議價能力。

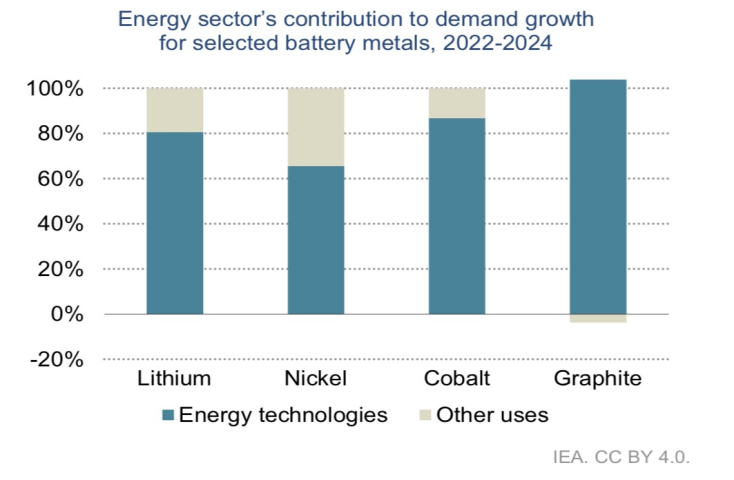

能源技術需求對鋰、鎳、銅、石墨需求增長的貢獻 來源:IEA

雖然美國對先進半導體的核心限制措施依然存在,但戰略性管制和交易性管制之間的界限正變得模糊。一個例子是2025年5月特朗普政府在中東的“芯片外交”。在訪問沙特阿拉伯、卡塔爾和阿聯酋期間,華盛頓以提供先進美國芯片為交換,換取國防合同和科技投資。這些交易體現了交易性的出口管制,因為它們以獲取經濟利益為條件提供先進半導體,即使這可能帶來美國技術流向中國的風險。

這種將技術管制與技術擴散相結合的雙重策略,削弱了拜登時代以安全標準為基礎、將國家分級並據此設定第三國獲取條件的AI擴散框架。在拜登任內,沙特和阿聯酋在獲取美國尖端芯片方面面臨嚴格限制,而特朗普第二任期的政策反映了該屆美國政府更廣泛的轉變:從基於規則的出口管制政策轉向基於交易的科技外交。

比較中美戰略博弈籌碼

近期的升級循環凸顯了雙方各自掌控的“卡脖子”手段及其應用的不對稱性。中國主要在供應鏈上游,掌控着鎵、石墨、稀土等關鍵礦產和材料,以及對半導體生產至關重要的加工設備。因此,中國能夠利用許可證發放延遲、新的出口限制和黑名單來製造戰略限制。

相比之下,美國在整個半導體價值鏈上都可以“卡脖子”,在芯片架構、知識產權、EDA軟件、核心製造設備(如晶圓蝕刻和沉積設備)以及高性能邏輯芯片方面佔據主導地位。其中,每一項能力都對應着中國依然存在結構性依賴的領域。

自2023年以來,中國加強了其出口管制力度。最近幾個月,引入了具有治外法權效力的許可框架、禁止出口稀土加工工具,並實施了類似美國風格的最終用途聲明要求。這些工具仍在完善中,但它們已經使中國能夠對供應鏈施加更多的戰略控制。

中國也在加強對人力資本的控制。商務部已指示稀土企業提交關鍵技術人員的姓名、職務和旅行歷史,以防止知識外流。該措施與美國在2022年10月推出的限制美國公民參與中國境內半導體制造的管制措施高度相似。

然而,將中國的“礦產”與美國的“芯片”進行對比,對戰略槓桿的理解是有限的。美國不僅控制着基礎技術,還擁有全球金融實力和構建強大多邊聯盟的外交基礎設施。美國的金融實力及其構建廣泛聯盟的能力,將其管制的影響力遠遠擴展到國界之外。中國雖然缺乏同等的金融實力和聯盟構建能力,但以其市場規模和關鍵投入品的產業主導地位作為補償,並且中國認為其產業實力可以挑戰華盛頓的金融主導地位。

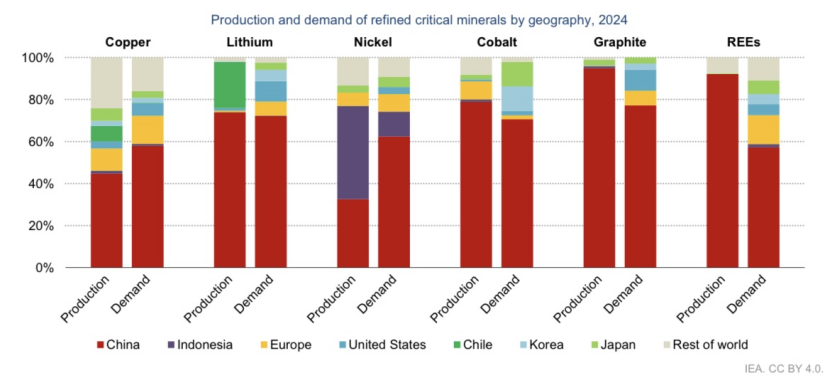

各國銅、鋰、鎳、鈷、石墨、稀土的精煉產能和市場需求佔比 來源:IEA

“卡脖子”的性質演變

如果貿易休戰無法持續,美中雙方都可能進一步升級行動。下一步可能包括中國再次放慢許可證審批速度,或要求外國公司提供額外的最終用途證明。它可能將許可證要求擴大到更廣泛的稀土、關鍵礦產及相關產品。也可能從許可證要求轉向徹底的出口禁令,儘管這會對國內公司產生重大影響。此外,中國可能利用其在關鍵原材料上的主導地位針對美國國防承包商,或限制用於電池技術和儲能的上游材料供應。

反過來,美國可能恢復EDA軟件管制,擴大受管制技術的範圍,並實施治外法權限制。BIS已表示正在考慮對中國科技巨頭實施制裁,該機構正在起草一項規則,以針對實體清單上公司的子公司,這將顯著擴大現有出口管制的範圍。

然而,無論是美國還是中國的“卡脖子”都不是永久不變的。

美國已啓動了一系列“迴流”和“近岸外包”舉措。與澳大利亞、印度和日本一起,美國還宣佈了一項關鍵礦產合作伙伴關係,旨在確保穩定供應並抗衡中國在該領域的主導地位。戰略儲備工作也在進行中,汽車和電子行業的公司正在研發替代品以減少對稀土的依賴。根據2022年《芯片與科學法案》,大量美國投資正流向國內芯片製造,同時出口管制聯盟對擴大美國的影響力仍然至關重要。

中國則加大了增強其國內半導體能力的努力。中國公司在開發國產替代品以及在芯片供應鏈特定環節建立更穩固地位方面取得了顯著進展,如存儲芯片生產、組裝和封裝。中國主要的芯片投資基金已宣佈計劃聚焦於國家的關鍵短板,如光刻和設計軟件,以幫助克服來自美國的限制。

然而,美國以構建廣泛出口管制聯盟能力為核心的戰略優勢可能不會持久。特朗普政府比往屆政府更傾向於單方面使用出口管制,並通過關税向盟友和對手施壓。BIS正考慮撤銷日本、荷蘭和韓國的出口許可證,以試圖使其更緊密地與美國出口管制保持一致。儘管中國可能沒有足夠的盟友來組建聯盟,但特朗普政府的單邊行動和報復性關税可能已經在這點上造成了負面影響。

隨着“卡脖子”的演變和雙方的調整,半導體生態系統正在轉變為一個地緣政治戰場——在這裏控制是暫時的,槓桿是流動的,戰略韌性將取決於誰能更快地建設、更好地協調和更早地適應。

(原文發佈在國際戰略研究所IISS在線分析欄目,原標題:“從國家安全工具,到戰略博弈籌碼。”譯文有刪改,僅供讀者參考,不代表觀察者網觀點。)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。