紫金銀行合規“失血”:20元違法所得牽出240萬重罰

王力邮箱:[email protected]

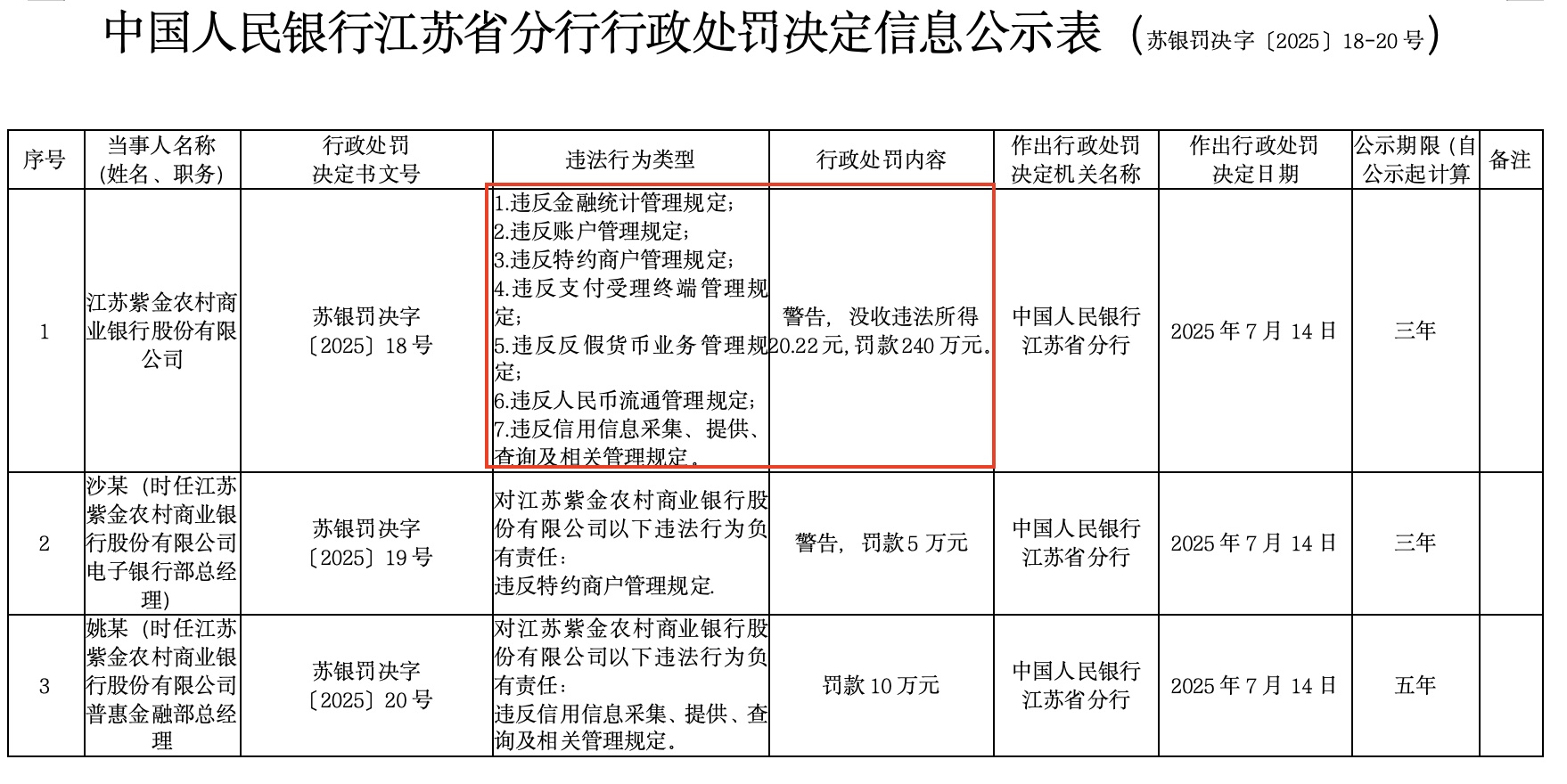

7月18日,中國人民銀行江蘇省分行一紙罰單,將紫金農村商業銀行推至聚光燈下:因七項違規,該行被處以240萬元罰款,兩名時任部門總經理同步領罰,而沒收違法所得僅20.22元。

從違規細節看,七項問題幾乎覆蓋銀行日常運營的全部敏感環節:金融統計失真、賬户管理疏漏、特約商户與支付終端失控、反假貨幣及人民幣流通瑕疵、徵信查詢越界。

沒收20.22元違法所得,並罰款240萬元

從公告來看,本次處罰的“七宗罪”覆蓋了金融統計、賬户管理、特約商户管理、支付受理終端、反假貨幣、人民幣流通以及信用信息採集與查詢等七個方面。

其中,時任電子銀行部總經理沙某因“違反特約商户管理規定”被警告並罰款5萬元,時任普惠金融部總經理姚某則因“違反信用信息採集、提供、查詢及相關管理規定”被罰款10萬元。20.22元的違法所得與240萬元的罰款之間近千倍的落差,也顯示出監管“重違規性質、輕獲利多少”的鮮明導向,也意味着任何忽視合規的“小動作”都可能觸發監管層面的“高倍槓桿”懲戒。

回看紫金銀行的業務版圖,南京都市圈零售、小微、普惠客户佔比極高,根據紫金銀行2024年末的財報數據,個人貸款餘額高達412.55億元,佔貸款總額近兩成。大量分散且信息敏感的長尾客羣,使得數據採集、支付終端佈設、特約商户管理成為天然的合規高風險區。

紫金銀行此次踩雷,表面看是“操作層面隱患”,實質是零售普惠戰略狂奔下的內控失速。隨着《個人信息保護法》《反電信網絡詐騙法》等法規落地,信息採集、查詢授權、數據留痕的顆粒度要求被無限放大,任何流程中的漏洞都可能導致罰款和聲譽風險的雙重威脅。

截至2025年一季報,紫金銀行實現營業收入11.41億元,同比下降4.82%;淨息差1.23%,較2024年末的1.42%,收窄0.19個百分點,低於同城南京銀行的1.43%。不良貸款率1.24%,與上年末持平;撥備覆蓋率202.52%,較年初下降約50個百分點。資本充足率12.69%,較年初下降0.31個百分點;核心一級資本充足率10.50%,雖高於監管紅線,但在同業中偏低。

合規整改帶來額外支出,疊加監管罰單後負債成本上升,一季度存款付息率環比上行6個基點,進一步壓縮息差。關注類貸款餘額及佔比均有所抬升,若資產質量繼續惡化,將同時侵蝕撥備和資本緩衝。

從“規模衝動”到“質量求生”的艱難轉身

紫金銀行並非沒有意識到粗放擴張的隱患。2023年起,該行提出“零售立行、科技興行、人才強行”新戰略,試圖將信貸資源向小微、三農、社區金融傾斜,並通過與互聯網平台合作快速做大AUM。

然而,零售業務的“薄利多銷”模式對運營效率、風控精度要求極高,紫金銀行過去沿襲信用社時代的“人海戰術”與“經驗風控”在數字化、合規化浪潮面前顯得力不從心。

以本次被罰的“違反信用信息採集規定”為例,紫金銀行普惠部門曾以“簡化流程”為名,將部分徵信查詢權限下放至支行客户經理手機端,結果因授權文件缺失、查詢用途不明被監管現場檢查逮個正着,最終演變為10萬元個人罰款與全行240萬元機構罰款的“雙罰”結局。

更深層的矛盾在於,紫金銀行賴以發家的“熟人經濟”客羣正在流失。南京及周邊地區近年來新增8家全國性股份制銀行分行、12家持牌消費金融公司與上百個持牌小貸公司,線上流量入口被大型銀行與互聯網平台瓜分,紫金銀行線下網點日均客流量三年下降35%,客户經理人均管户數量卻從不足200户激增至600户以上,合規操作流於形式的風險隨之放大。

與此同時,為守住規模,該行對公貸款佔比仍維持在30%以上,但製造業、批發零售業等傳統客户景氣度下滑,導致2024年末逾期90天以上貸款餘額增加18%,對公與零售風險同步暴露,讓資本補充與利潤留存之間的平衡愈發艱難。

紫金銀行的困境並非孤例。江蘇、浙江、廣東等經濟發達省份的縣域農商行、城商行普遍面臨“大行下沉、監管上浮”的雙重擠壓。2025年以來,央行、金監總局對地方金融機構開出的百萬級罰單超過300張,處罰事由從傳統的信貸違規、票據套利擴展到數據治理、個人信息保護、反洗錢、支付結算等更精細領域。監管“穿透式”檢查與“雙罰制”常態化,倒逼中小銀行重新審視“規模—效益—風險”不可能三角。

對於紫金銀行而言,罰單之後的首場“壓力測試”將是其2025年中期業績發佈會。管理層能否給出一份涵蓋合規整改路線圖、資本補充方案、風險壓降目標的可執行計劃,將直接影響評級機構對其展望的調整。