晨楓:特朗普和美國深層政府為何愛反覆“撞南牆”?

guancha

【文/觀察者網專欄作者 晨楓】

美國對中國的產品禁運清單越來越長,制裁的中國公司名單也越來越長,在拜登時代尤甚。在特朗普時代,單子加長的速度放慢,似乎還有局部逆轉的跡象,但中國已經不在乎了,因為美國出口管制逼出中國的獨立自主科技發展。

在中美關税戰的高峯,特朗普政府叫停了EDA、H20、LEAP1C的對華出口。在此後的中美經貿會談後,EDA和LEAP1C解禁,現在H20也解禁了。

EDA是芯片設計和製造的關鍵軟件,長期由美國Synopsys、Cadence和德國西門子(與美國技術有密切關係,實際上服從美國出口管制)控制世界市場。這些軟件不僅是設計工具,也是芯片製造的工藝準備工具,在中國芯片工業得到大量應用。

LEAP1C是美國通用電氣和法國賽峯聯合研製的高涵道比先進渦扇發動機,用於驅動中國商飛C919客機。這是LEAP1系列裏專為C919優化的亞型,目前也是C919唯一通過認證的發動機。

H20是英偉達的GPU,用於AI計算。這是英偉達在拜登時代出口限制規定下從高性能H100專為中國優化的降級版,是中國特供,一方面訓練算力顯著降級,另一方面推理算力有所增強。在中國AI事業的爆發性增長裏,H20功不可沒。

在美國首先對中興出手、然後集國家之力試圖扼殺華為之後,中國對科技獨立自主的決心和措施達到新的高度。這其實是從航空航天開始的。

在80年代,中美曾經有過短暫的航空航天合作,殲-8II“和平珍珠”項目是熟悉的故事。冷戰結束後,美歐對中國實行嚴格的軍事禁運,但中國依靠自己的力量,抓住蘇聯解體後中俄合作的歷史性機會,研發成功殲-10戰鬥機,極大縮短了與世界前沿的距離。

上世紀80年代,中美短暫的航空航天合作代表項目——殲-8II“和平珍珠”項目

在世紀之交的時候,美國航空界根據殲-8的研發歷史,推斷中國需要20年才能將殲-10完善化,這是完全錯讀了時代。在現實中,殲-10首飛20年後,第一代殲-10A、第二代殲-10B已經停產,第三代殲-10C都大批列裝了。今天,要不是殲-10C在印巴57空戰中大放異彩,殲-10C在中國軍迷中已經“沒法看”了。

殲-20完全改寫了中國戰鬥機在世界上的地位:在東海上對美國F-35A“騎脖圍觀”,在對馬海峽和巴士海峽進出則是“如入無人察覺之境”。重要的是,殲-20產量已經超過300架,換裝渦扇15、先進雷達的完全版的生產還在加速,雙座殲-20S更是五代半,首創指揮控制戰鬥機的全新空戰理念。南北六代則不動聲色地提醒世界:中國才是六代機的領跑者。

在航天方面,奧巴馬時代的《沃爾夫法案》全面切斷中美航天合作,中國的“長征”系列火箭為美國製造通信衞星提供的發射服務被迫停止,連正常學術交流都受到阻撓。今天,在NASA的載人航天能力越來越“沒法看”、依靠SpaceX又弄出一地雞毛的時候,中國空間站在清冷的軌道上悄悄地閃光,登月飛行也在穩步推進。

中國在拔足飛奔,但不是在憋氣飛奔。誰都知道,憋足了氣,是可以爆發出更大力量的,但也長不了。氣用完了,必須停下,長喘一大口氣,才能恢復“人樣”。中國正是在發展中攢足了體能,在正常呼吸中飛奔。這是高速的長跑。日益增強的綜合國力是關鍵。正是在這樣的長跑中,需求拉動和技術推動雙管齊下,良性互動,形成勢不可擋的發展動勢。

從“軍隊為經濟建設讓路”到砸錢國防、保衞發展,從爭氣的兩彈一星到開拓新維度的軌道經濟,中國的軍工高科技發展一直走的是高速但是可持續的道路。現在輪到民用高科技了。

民用高科技與軍用高科技有所不同,長期以來,存在引進消化的可能性。歐美“留一手”是肯定的,“卡脖子”的可能性不容忽視,不可能超過歐美天花板也是事實,但引進科技作用巨大也顯而易見。這引起“貿工技”vs“技工貿”的長期爭議。

世界人工智能大會暨人工智能全球治理高級別會議(WAIC 2025)的聯想集團展台

柳傳志的“貿工技”vs倪光南的“技工貿”是聯想內部的路線爭論,但這可以擴大到整個民用高科技領域。爭論長期存在這一事實本身,就説明了兩條路線都有道理。但道理有時效,鼠目寸光和好高騖遠都是不對的。

在起點低、有條件引進的時候,“貿工技”有道理,這可以迅速提高技術水平,並迅速形成經濟效益,以利於未來自主發展。在基線已經很高、引進受阻的時候,“技工貿”成為必須,這是可持續發展的基礎,不僅為了與歐美競爭發展,更為了趕超和變道發展。

“貿工技”還是“技工貿”不能機械地“堅持原則”,需要到什麼時候説什麼話、做什麼事。這些大道理一般都能接受,問題是“貿工技”久了,容易形成路徑依賴,沒有強大外力的逼迫,很難形成換道 “技工貿”的動力,早早撞上天花板。另一方面,勉強推動“技工貿”有長期形不成經濟效益的可能,技術未必是最大的挑戰,度過初期的“死亡谷”才是,在貧瘠土地上拔苗助長,最後逃不脱苗死土荒的命運。

中國的改革和開放是連在一起的。改革意味着政治經濟體制改革,開放不僅意味着引進外資和放開外貿,更意味着科技引進。改革開放的成就有目共睹,隨着中國經濟坐二望一,中國在基礎科研、工程技術、市場規模方面也坐二望一,如果以《自然指數》作為參照,更是已經世界領先。中國在科技發明產品化方面則決定性地世界領先。

這一切決定了“技工貿”的條件已經形成,美國逐步收緊的禁運和日益清晰的意圖正好成為強迫換道的動力。

華為在極限封鎖和打壓下頑強求生,展現了驚人的決心和實力。華為不僅通過5.5G繼續領導通信科技,還在智駕領域強力開拓。鴻蒙遠遠不只是替代安卓、iOS的手機操作系統,還是面向萬物互聯的全場景分佈式操作系統,支持手機、平板、電腦、智能穿戴、智慧屏等多種終端設備運行和跨設備運行,是提供應用開發、設備開發的一站式服務的平台,微內核結構不僅輕便、敏捷、安全、可靠,還具有特別優秀的易部署性和可擴展性。

華為EDA已經上線,否則華為的新芯片設計和製造就無從談起。華為新的手機和GPU芯片還是7nm,但瓶頸不在設計工具,而在製造能力。這方面中國秘而不宣,但全世界都在感到水下流急。

華為ERP也成功上線,這是全棧自主可控的先進企業核心商業軟件,基於華為歐拉操作系統、GaussDB等根技術,聯合眾多夥伴,採用雲原生架構、元數據多租架構、即時智能等先進技術。與PPT項目不同,華為ERP不僅造得出來,還換得了,用得好。

華為昇騰910系列GPU也在異軍突起。據Tom’s Hardware報道,昇騰910C的性能相當於英偉達H100的60%,但在先進系統架構和系統整合技術支持下,基於昇騰910C打造的CloudMatrix 384超節點在性能上直接對標英偉達頂級的GB200 NVL72系統。這堪比DeepSeek用更加“聰明”的軟件和算法打敗OpenAI的“算力魔法”的硬件版本。

CloudMatrix 384含有384片昇騰910C GPU,GB200 NVL72含有36片Grace CPU和72片B100 GPU。這不是簡單堆硬件的問題。這好比馬拉大車,一匹馬拉車的勁頭有限,兩匹馬的勁頭肯定更大,四匹馬更大。但增加到八匹馬、十六匹馬就不見得了,如何保證馬的勁頭往一處使就很不容易。增加到三十二匹馬、六十四匹馬的話,馬和馬之間跑起來不打架就是巨大的挑戰。

在工程設計上,信奉簡潔為王,也稱KISS原則——Keep It Simple, Stupid。CloudMatrix 384令人難以置信的複雜度是被逼出來的,但也證明了中國人的聰明才智在壓力下有多大的爆發力。

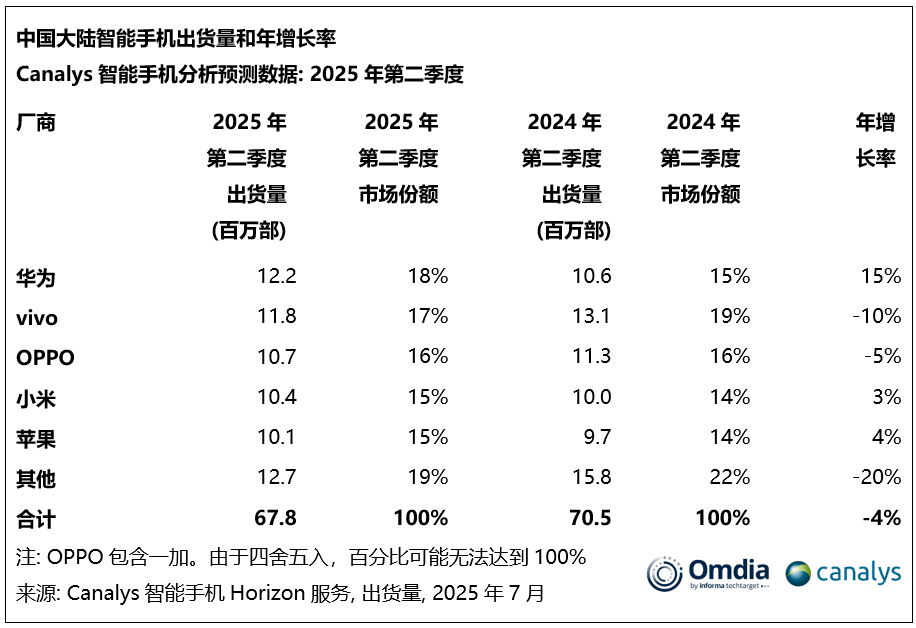

2025年第二季度,華為以1220萬台的出貨量重奪中國大陸智能手機市場銷量第一

英偉達不是不知道堆硬件的好處,之前的DGX H100 NVL256有類似CloudMatrix 384的光模塊通信架構,但因成本過高、功耗巨大且有嚴重的可靠性問題被放棄。不知道是否巧合,殲-20整合了菱形機頭錐(尖鋭的側稜相當於邊條)、全動鴨翼、邊條、全動V形尾翼,氣動複雜性也是無與倫比。F-22連全動垂尾都沒有,氣動上要簡單得多。

華為不只是提供硬件方案,還在軟件和生態方面與中國AI界聯手,打造英偉達CUDA的替代生態。科大星火大模型與華為聯手,堅持軟硬件全棧自主的技術路線。星火大模型訓練與推理全部跑在華為910B/910C全國產萬卡集羣“飛星一號”上;二期 “飛星二號”預計2025年內交付,可支撐萬億參數模型持續訓練。

星火大模型研發團隊由於技術路線的獨創性,適配需要花費極大精力,華為團隊貼身支援功不可沒。經過幾年努力,目前星火大模型性能已經追趕上來了,多種垂類模型與中石油、中海油等大型國企應用合作,有特殊的戰略價值,生態會不斷壯大。

華為不是一個人在戰鬥。寒武紀的MLU(Machine Learning Unit)雲端智能芯片,其實就是GPU,目前取得了僅次於昇騰系列的應用成績。寒武紀思元590能支撐DeepSeek-R1 671B、Llama-3、Qwen-3等主流開源大模型的千卡級訓練,實測算力密度達到英偉達 A100的80%。寒武紀的“硬件-軟件-生態”體系也在初步成型,與國內主流大模型開發商合作,目標是2025-2026年形成訓練推理全覆蓋的國產算力矩陣。

在AI大模型方面,DeepSeek爆火出圈後,阿里、字節、騰訊等你追我趕,中國軍團已經穩居世界前列,而且中國巧力vs美國蠻力已經成為AI世界的標誌性分野,對未來AI發展的影響深遠。

更重要的是,多模態模型正在地平線上,這意味着芯片基礎架構還有很大的創新空間,有可能打破語言模型時代英偉達一強獨大的境界。這是重劃的起跑線,意味着全新的超車機會。這在航空世界有先例。從螺旋槳時代進入噴氣時代時,米格-15橫空出世,歐洲航空列強再也沒有追上。米格-15使用羅爾斯-羅伊斯“尼恩”發動機不是理由,英國戰鬥機更有使用“尼恩”的便利,但同時代英國戰鬥機連米格-15的灰都吃不到。

芯片、AI是美國出口管制的主要方面,民航發動機是另一個方面。還在特朗普1.0時代,美國就琢磨過禁運LEAP1C的問題,一直沒有下手。現在下手了,又縮了回去,因為中國民航發動機離突破比芯片和AI還要接近。

中國通過渦扇10、渦扇15的研製,已經跨過先進航發的研發和製造門檻。民航發動機與軍航發動機已經分野,但材料、製造、設計和核心機技術是相通的。比如説,CFM56的核心機來自通用電氣F110。在中國,與CFM56對標的渦扇20已經投產並裝用於運-20B。

與C919配套的CJ1000發動機已經研製多年,計劃在2025年底之前通過認證。這是與LEAP1C對標的。CJ1000與渦扇20的關係不好説,但LEAP系列可以看作CFM56的深度改進型,採用復材風扇葉片、陶瓷基渦輪葉片、更大的涵道比等,但設計思想和基本結構高度相似。

商飛正在研製粗略對標波音787的C929,配套的CJ2000也在商發的研製之中。這意味着C929在研製、生產中對進口配套系統的依賴度進一步降低。

值得指出的是,中國作為後來者,有條件在“重起爐灶”中站在更高的起點上,打造更加先進的相關科技生態。比如説,鴻蒙擺脱了安卓宏內核的累贅,也沒有iOS閉源系統的問題。C919的3.9米機艙寬度從一開始就比A320的3.7米寬,更是比波音737的3.54米寬,不僅增加了舒適,也避免加長機體時走廊過窄而導致上下機不便的困擾,原生數字飛控更是避免了導致墜機的MCAS之類的先天性缺陷。

中國在全力推進國產平替的同時,並不排斥合適的進口選項。只要物美價廉、供應可靠,中國會擇優選用。比如説,很多現有中國大模型還是在CUDA生態下訓練的,繼續用H20驅動推理引擎是合理選擇。美國恢復供應H20後,中國訂單踴躍,英偉達向台積電新下30萬片訂單。

7月31日,國家互聯網信息辦公室就H20算力芯片漏洞後門安全風險問題約談了英偉達公司

中國也不怕H20重新“淹沒”中國市場。中國市場夠大、夠多樣,美國的“教鞭”更是提醒中國政府和商家關鍵供應鏈去風險化的重要性。但要是英偉達按照一些美國國會議員要求的那樣,在H20上設置“追蹤定位、遠程關閉”功能,倒是要引起中國的嚴重關切。

中國歡迎競爭,競爭促進成長。中國更不怕訛詐。

特朗普在高調發動關税戰時,遭到中國冷靜但精準的對等反擊。特朗普想用EDA、H20、LEAP1C禁運進一步施壓,馬上發現這是搬起石頭砸自己的腳,不僅可能進一步加速中國的相關科技獨立自主,美國公司還將永遠喪失寶貴市場。英偉達在中國GPU市場的份額已經從4年前的95%下降到現在的50%。

禁運有憑空造牌的因素,但要是能一舉勒殺中國的發展,特朗普和美國深層政府會不惜讓美國公司出一點血的。多年來,中國一再用獨立自主的科技成就向世界證明:訛詐無用,封鎖無用。但總有人不相信,不試一下怎麼知道?

美國對華出口管制還涉及到投資,美國資本已經被禁止向中國半導體、AI、量子、生物科技、航空航天等高新領域投資。這更沒用。現在中國已經不是求資若渴的時候了,缺的不是資本,是機會,尤其是低風險、高收益、短回報的機會。半導體、AI、量子、生物科技、航空航天等不是低風險、高收益、短回報的投資,但依然是高質量投資。美資撤出,正好把盈利空間留給中資。挺好。

眼下倒是有另一個問題:中國對稀土精煉和動力電池技術嚴控出口,美國(還有歐洲、日韓加澳)能突破中國的技術壁壘嗎?稀土不稀,開採並非最大的難題,經濟規模的精煉才是。動力電池的難題也差不多,不在於0到1,而在於1到100,尤其是中國已經“霸佔”99的時候。

盧特尼克在斯德哥爾摩會談前,提到將談及TikTok出售事宜,中國再不批准,就將封禁。中國沒有接茬,會談後雙方也對TikTok一字不提。TikTok是否出售是字節的決定,但AI推送技術在中國出口管制清單上,中國嚴控出口。TikTok不在中國運作,美國要是能用平替技術頂上,TikTok出售並無障礙,但美國能嗎?

中國對美國的出口管制能逼出什麼結果來,倒是有意思的問題。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。