東鵬半年報:上半年淨利增加37.22%,半年營收首次破百億

胡祥熙

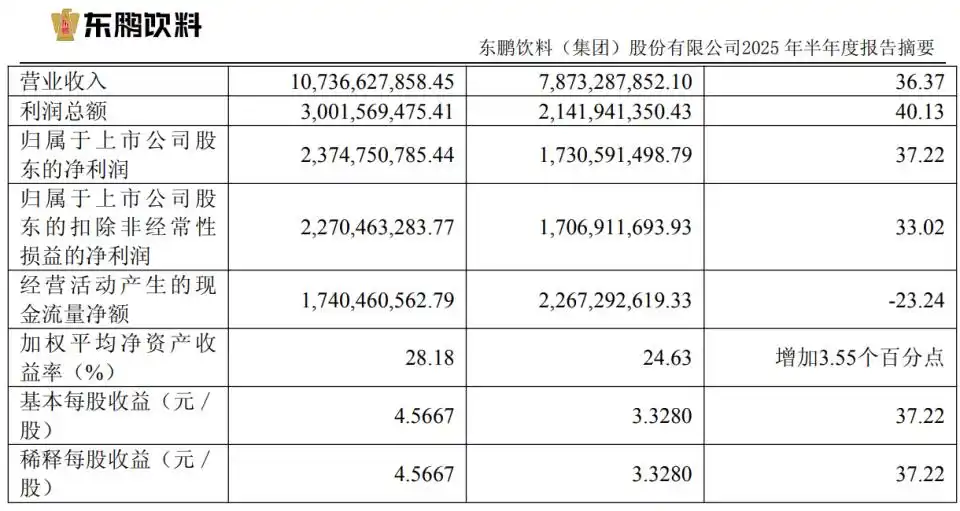

近日,東鵬飲料披露了2025年上半年財報,據財報數據顯示,公司上半年實現營收107.37億元,同比大漲36.37%,實現歸母淨利潤23.75億元,同比大漲37.22%。

東鵬飲料半年報部分截圖

相關數據顯示,這已經是東鵬飲料連續5年半年度淨利潤保持雙位數增長,在2021年到2024年期間,東鵬飲料的半年度淨利潤增速分別為53.14%、11.66%、46.84%和56.14%。在2024年上半年淨利潤增速高達56.14%的背景下,今年上半年東鵬飲料的淨利潤增速仍有37.22%。

而從單季度業績來看,已知今年一季度東鵬飲料的淨利潤為9.8億元,二季度東鵬飲料的淨利潤為13.95億元。和去年同期10.67億元對比,今年二季度東鵬飲料的淨利潤增速為30.75%。

對於上半年業績預增的原因,東鵬飲料解釋稱,是公司持續推進全國化戰略,加強渠道運營能力和冰凍化建設,提高產品曝光率,拉動終端動銷;同時夯實東鵬特飲基本盤,拓展多品類業務,培育新的增長點,帶動營業收入同比出現了較大幅度增長。

目前,中國紅牛(華彬集團旗下)尚未披露2025年半年報,而以去年數據對比來看,2024年,華彬集團整體營收219.8億元,同比增長1.01%,實現税前利潤46億元,與去年持平,其中,中國紅牛實現銷售額210.9億元,同比增長1.3%,實現税前利潤48.3億元,與上一年同期基本持平。

對此,華源證券7月31日發佈研報稱,給予東鵬飲料增持評級。評級理由主要包括:1、功能飲料行業龍頭,公司基本面快速增長;2、能量飲料主業持續高增,第二曲線“補水啦”加速成長;3、數字化體系賦能公司多元拓展,強終端掌控能力助力公司平台化發展。

而西南證券8月1日發佈研報稱,給予東鵬飲料買入評級。評級理由主要包括:1、能量飲料基本盤穩固,電解質水高歌猛進;2、全國化佈局紮實推進,平台化基礎持續夯實;3、成本紅利與規模效應共振,費用投放加大。

天風證券也在8月1日發佈研報稱,給予東鵬飲料買入評級。評級理由主要包括:1、2025Q2東鵬特飲穩健增長,補水啦+其他飲料佔比增至24%;2、全區域均有增長,華北/線上Q2收入增速超50%;3、全渠道高質量發展,經銷商質量顯著提升;4、毛利率基本穩健,費用投放有所增加。風險提示:行業競爭加劇;新品推廣不及預期;原材料價格波動的風險;區域擴張不及預期等。

本文系觀察者網獨家稿件,未經授權,不得轉載。