樂摩吧再戰IPO:突擊分紅、場景錯配,53.5萬張按摩椅增收難增利

朱道义

(文/朱道義 編輯/張廣凱)

首次港股IPO折戟後僅4天,來自福建的智能按摩服務商再次發起衝擊。

7月25日,福建樂摩物聯科技股份有限公司 (以下簡稱:樂摩物聯)在港交所更新招股書,中信建投國際、申萬宏源香港為聯席保薦人。

此前,樂摩物聯已於今年1月遞表,但時滿六個月後7月21日失效,此次為其補充完最新數據後的又一次上市征程。而兩次遞表的間隔之短,一定程度能看出其對於獲得資本市場助力的渴望。

值得注意的是,作為國內共享按摩的龍頭企業,樂摩物聯的市場份額正逐年攀升。按2024年收入計,其在中國機器按摩市場排名第一,市場份額一度超過50%。

但顯赫行業地位的陰影下,增收不增利、突擊大額分紅、上市前夕股東套現、行業增長停滯等諸多問題,仍讓樂摩物聯的上市充滿着不確定性。

歷經“共享經濟泡沫”而倖存

“歡迎光臨樂摩吧智能按摩椅,掃碼按摩15分鐘,快速緩解疲勞。”

樂摩物聯所經營的,是一門“躺賺”的生意,崛起於共享經濟的土壤中。自2013年開始,共享經濟初步萌芽,不僅有上市公司着手佈局,在資本熱錢的湧入下,也催生了不少共享創業項目。樂摩物聯也於2014年5月應運而生。

值得注意的是,據《招股書》披露,彼時的樂摩物聯由福州境界、自然人吳景華及陳建霖三方組建成立,分別持股50%、35%和15%。雖然吳景華通過直接或間接方式掌握了85%的股權,但公司成立後並無實際運營,也沒有實繳資本,意味着其本質或僅為一家空殼公司。

2016年,是樂摩物聯的關鍵變革之年。這一年,現任公司副董事長、執行董事的謝忠惠收購掌創信息60%股權,成為公司控股股東。成為掌舵人的謝忠惠,隨即為公司引入了另一個關鍵人物——韓道虎。韓道虎曾擔任多家健康技術相關公司的董事長,他在當年以零對價獲得了謝忠惠手中公司30%的股權,成為公司的聯合創始人。

同年,樂摩物聯推出核心品牌“樂摩吧”,聚焦交通樞紐、購物中心及影院等碎片化場景,為消費者提供掃碼即用的共享按摩椅,精準踩中了共享經濟風口。短短一年後,其共享按摩椅的數量達到數萬台,覆蓋全國300多個城市,包括所有一二線以及中型以上城市。

2017年12月,樂摩物聯獲得了唯一一次機構投資,也是其穿越共享經濟“泡沫期”的唯一資金彈藥。基石億享以5000萬元認購樂摩物聯註冊資本142.86萬元,對應持股12.5%。但投資的同時,基石億享還與其簽訂了對賭協議:若樂摩物聯於投資完成後五年內未實現上市,基石億享可要求樂摩物聯購回其自身股權。

共享經濟的熱度從2018年開始退潮,曾紅極一時的共享按摩椅也隨之“冷”了下來。自當年4月雲享雲拿到A輪1億元融資後,這個賽道再未發生大額融資。2020年,又因各種複雜因素疊加影響,中國線下商業急劇收縮,樂摩物聯的生意也遭到重創。

謝忠惠一邊對公司高管降薪,一邊和商場協商以押金抵扣租金。對於合作的加盟商,其承諾公司不參與分配這期間的營收,來激勵他們自救。此外,他“背水一戰”抵押自身房產,籌集了1800萬元資金。多措並舉之下,樂摩物聯最終渡過難關。

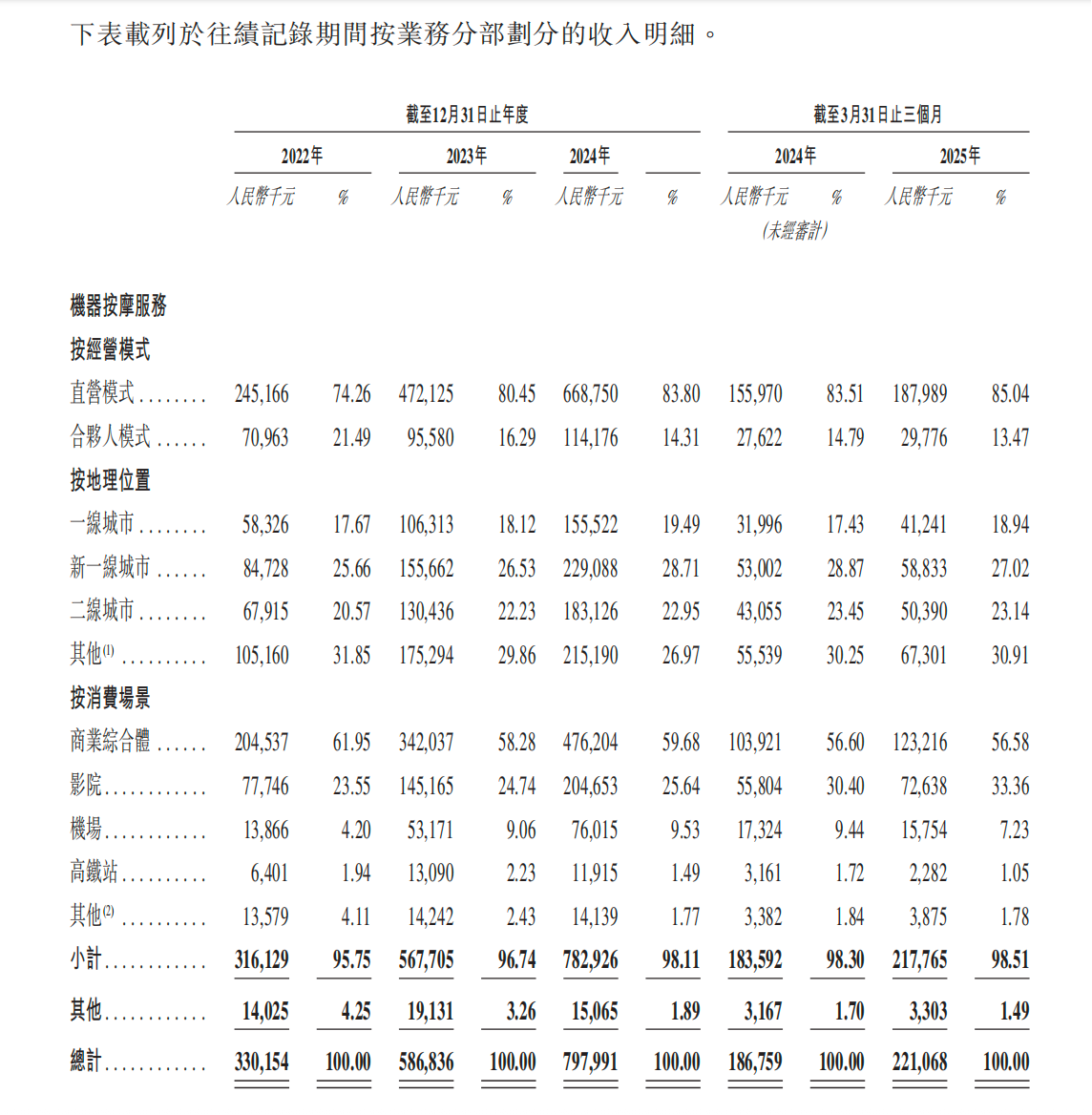

在行業大洗牌中實現自救的樂摩物聯,成為了行業內的頭部公司,之後開足了馬力擴張,直奔上市而去。招股書顯示,在經營業績方面,其於2022年、2023年及2024年,分別實現營收為3.30億元、5.87億元、7.98億元,經調整淨利潤分別為853.4萬元、9457.8萬元以及1.02億元。其中,智能按摩服務產生的收入分別為3.16億元、5.68億元、7.83億元,佔總收入的95.75%、96.74%及98.11%,佔比呈現持續提升的態勢。

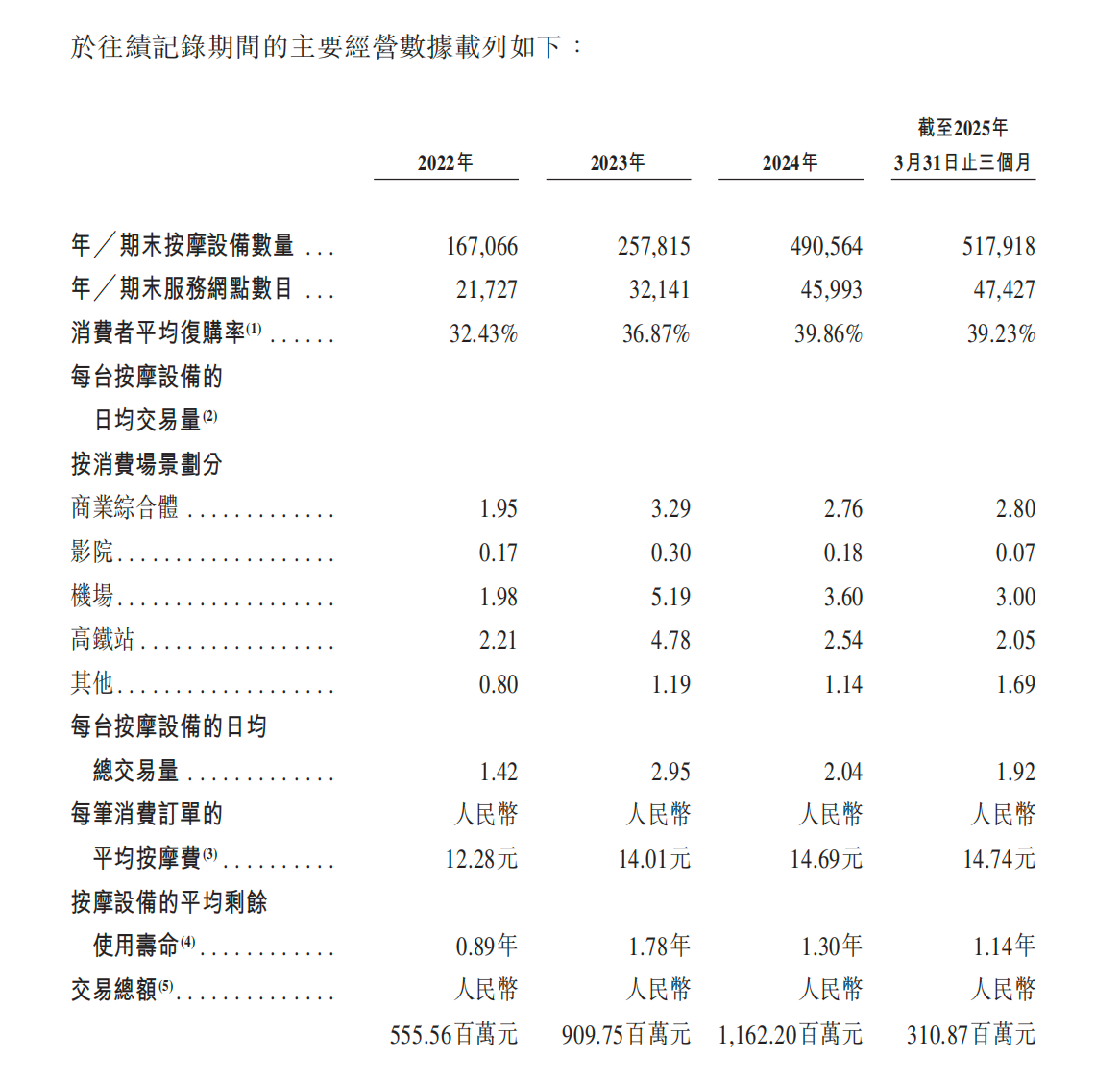

規模方面,截至2025年3月31日,樂摩吧服務網點已超48000個,投放智能按摩設備超53.5萬台,覆蓋中國大陸地區31個省級行政區和339個城市,累計可識別服務人數超過1.65億。相比之下,2022年底其服務網點為21727個,已然實現倍增。

上市前夕,股東們密集套現

規模與業績雙雙“狂飆”的樂摩物聯,並沒有如約完成對賭協議。

由於在對賭期內未能完成上市,2023年4月,樂摩物聯以削減股本的方式,用6210萬元回購了基石億享持有的114.29萬元註冊資本。2025年1月,其終於站在了港股資本市場的大門口,但在上市前夕,它的一系列迷之操作卻又讓人心生疑竇。

首先就是突擊性的大額分紅。在公司衝刺上市急需資金的階段,樂摩物聯卻選擇優先回饋股東。2023年和2024年,其先後兩次向股東派發股息,共計4375萬元。其中,2024年的派息,甚至有1000萬元直接單獨流向謝忠惠,以滿足其財務需求。而根據招股書內容,福建樂摩在這段時間內的淨利潤分別為8734萬元(2023年全年)和9311萬元(2024年前9個月),這意味着分紅金額佔據了相當大的利潤比例。

而實際上,因為連續幾年的擴張,樂摩物聯的現金流一直頗為緊張。2022年至2024年9月,公司現金及現金等價物由4321.1萬元降至2780.4萬元,而銀行借款則逐年增加,截至去年9月末已達4861.2萬元。在這種背景下進行大額分紅,無疑會加劇公司的短期流動性風險。

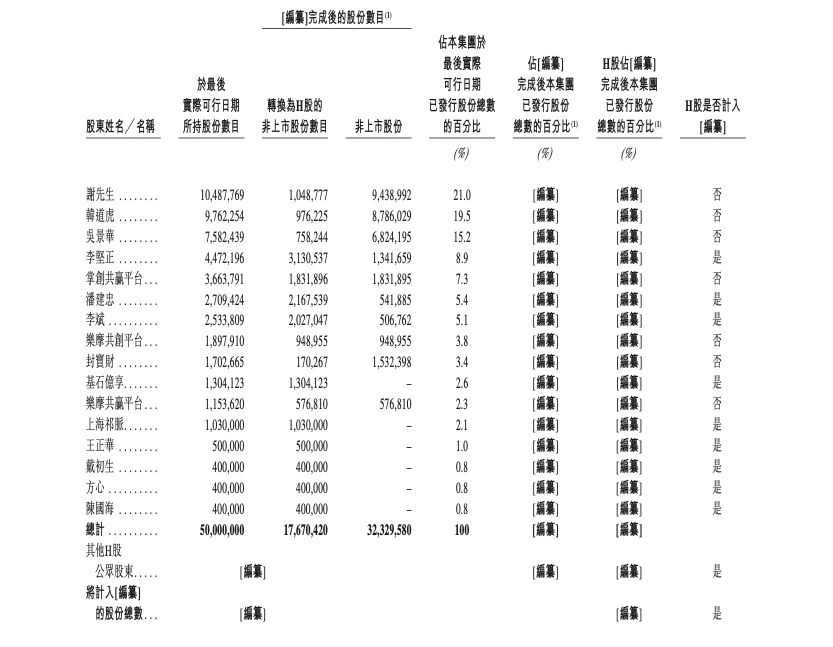

多位股東在上市前進行套現。2024年8月,樂摩物聯變更為股份有限公司,隨後獲得了新投資者的入股,同時謝忠惠改任副董事長,由韓道虎出任公司的董事長。緊隨其後的9月,謝忠惠向韓道虎轉讓了100萬股股份,套現1500萬元。不過,據企查查顯示,謝忠惠仍然是公司的第一大股東及控股股東,持股比例達到21%,韓道虎的持股比例則為19.5%,“老創始人”吳景華持股比例為15.2%。此外,李堅正和平潭掌創共贏未來投資合夥企業(有限合夥)等也持有一部分股份。

值得注意的是,當下明面上仍為公司實控人的謝忠惠,被指為創始人吳景華代持。當年,其從吳景華手中取得實控權的具體代價一直未對外披露,如今樂摩物聯的設備主要採購自榮耀健康,而目前身為樂摩物聯董事的吳景華,恰是榮耀健康董事長。樂摩物聯並未對上述傳聞作出直接回應,也未在最新招股書中提及相關爭議。

此外,近年來樂摩物聯多家子公司註銷,也引發市場對其財務狀況和擴張策略的猜測。據愛企查顯示,該公司直接持股14家企業,分佈在上海、福建、廣東等地,並通過直接或間接方式控制19家公司。在已設立的56家分支機構中,16家開業,40家註銷。有市場分析認為,這些公司或財務表現不佳,註銷可以避免潛在的財務風險,為赴港上市做好準備。

“躺賺”的生意或難長久

除了資本層面,樂摩物聯在業務擴張和盈利模式上同樣面臨挑戰。

樂摩物聯的收入高度依賴智能按摩服務,從2022年至2025年第一季末,該項收入的佔比已從95.75%攀升至98.51%。

在最賺錢的智能按摩服務業務中,其經營模式進一步分為直營與合夥人。以網點數量計算,目前直營模式佔約71%、合夥人模式約29%。在合夥人模式下,公司收取服務費、提供設備和品牌,合夥人負責具體運營。2022年至2025年前3個月,直營模式收入2.45億元、4.72億元、6.68億元和1.87億元、,佔比74.26%、80.45%、83.8%和85.4%。同期,合夥人模式收入佔比分別為21.49%、16.29%、14.31%和13.47%。

值得注意的是,直營模式雖然貢獻了更高的收入,但盈利水平卻被合夥人模式“吊打”。直營因需要揹負場地租金、設備折舊、運維支出等沉重成本壓力,今年一季度的最新毛利率僅為28.89%;而合夥人模式通過成本轉嫁,同期實現了高達71.46%的毛利率。

這一反差暴露了公司通過直營大舉擴張,並未帶來預期中的規模效應,反而成為利潤的吞噬者。財報顯示,其整體毛利率和淨利潤在去年就均出現下滑,今年延續了頹勢:一季度,收入同比增長18.2%,但運營利潤同比下降12.5%、淨利潤同比下滑11.5%,增收不增利。

現實是骨感的,樂摩物聯或許並非不想做合夥人模式,而是合夥人正在逃離。其城市合夥人已從68名鋭減至45名,2024年無新增加盟。

此外,樂摩物聯或還存在嚴重的資源錯配問題。其將近八成的按摩設備部署在電影院渠道,但僅貢獻了不到二成的收入,去年單張按摩設備的日均交易量僅為0.18次;機場、高鐵站及商業綜合體的日均交易量則分別為3.60次、2.54次、2.76次,設備投放量卻遠遠落後。在這種投入產出不成正比的反饋下,樂摩物聯仍然“重倉”影院場景,實在令人費解。

除了上述問題外,樂摩物聯還陷入數據造假的爭議。據中國證券報調查報道,樂摩物聯按摩椅設備ID呈現非常規跳躍分佈。以“元氣蛋”系列為例,理論編號應有3.2萬台,實際僅531台被驗證,佔比1.63%。採購數據則顯示,樂摩前五大供應商累計採購僅1.53億元,按行業最低成本價計算僅對應6.11萬台設備,與宣稱的53.5萬台相差近8倍。這就又與此前撲所迷離的“創始人代持迷局”掛上了鈎。

招股書中,樂摩物聯還列舉了其他潛在風險,包括難以找到合適場地、品牌維護困難、業務管理挑戰、季節性波動影響以及設備可靠性問題。這些因素都可能對公司的業務和前景產生重大不利影響。

而從行業端來看,樂摩物聯身處的智能按摩賽道,也頗為缺乏增長想象力。據弗若斯特沙利文報告,過去5年智能按摩服務市場規模整體增速放緩,市場規模由2019年23.4億元升至2023年的24.4億元,複合年增長率僅1.1%。

如今二次遞表,樂摩物聯計劃將所募資金主要用於網點擴張、技術迭代及品牌提升。但在整體規模偏小、天花板又低的行業背景下,説服資本或許並不是一件容易的事。