多家上市文旅企業發佈半年報預告,幾家歡喜幾家憂?

邓军

【文/觀察者網 鄧軍 編輯/趙乾坤】

近期,上市文旅企業進入半年業績預告發布窗口期。哪家企業利潤增長,哪家企業虧損擴大,又有哪些企業由盈轉虧?

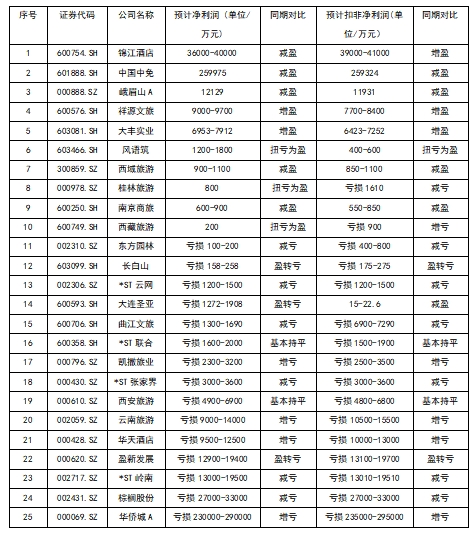

截至2025年8月7日,已有25家A股上市文旅企業發佈半年度業績預告,整體表現承壓。其中,15家文旅企業預計合計虧損約40億元,反映出文旅企業普遍面臨較大的經營壓力。

有文旅戰略投資資深人士分析稱,受今年上半年文旅市場“旺丁不旺財”趨勢影響,A股上市旅遊類企業整體效益下行。此外,經濟轉型、房地產下行以及消費需求個性化(如更注重情緒價值、消費趨於務實而非奢華)等多重因素疊加,共同影響了旅遊企業的效益,導致大部分上市旅企陷入虧損困境。

15家旅企預計合計虧損約40億元

綜合企業業績走勢和盈虧轉變情況,虧損企業可劃分為持續虧損(含增虧、減虧)與盈轉虧兩大類別。華僑城A(000069.SZ)成為其中虧損額最高的企業。

A股上市旅企2025年半年度業績預告統計(截至2025年8月7日)

華僑城A業績預告顯示,2025年上半年歸屬於上市公司股東的淨利潤預計虧損23億元至29億元,同比增虧117.77%—174.58%;扣非淨利潤預計虧損23.5億元至29.5億元,同比增虧99.10%—149.94%。公司解釋稱,業績變動主要繫結轉項目收入及毛利率同比下降所致。

從業務結構看,華僑城A主營業務為旅遊業和房地產業。2024年,旅遊綜合業務收入272.99億元,佔比50.18%,同比下降13.03%;房地產業務收入269.14億元,佔比49.47%,同比增長11.18%。然而,兩大主業均面臨盈利空間壓縮:2024年旅遊綜合業務毛利率為14.34%,減少4.76個百分點;房地產業務毛利率為11.54%(多數房企毛利率維持在15%左右),減少7.33個百分點。

面對投資者關於“華僑城已連續十四個季度虧損且虧損額持續擴大……難以理解”的質疑,華僑城A回覆稱“受多重因素影響公司持續虧損”,並強調“公司控股股東華僑城集團也積極踐行股東責任,通過股東借款、增持、承諾不減持等方式依法依規支持公司高質量發展。”

另一家持續虧損額較大的旅企是華天酒店(000428.SZ)。其預告顯示,公司2025年半年度歸母淨利潤預計虧損0.95億元至1.25億元,扣非淨利潤預計虧損1億元至1.3億元,虧損幅度較上年同期明顯擴大。

業內分析指出,華天酒店的資產結構中包含大量自有酒店樓宇、土地及配套設施,構成了沉重的“資產包袱”。同時,深度綁定重資產使得華天酒店面臨資金週轉效率低下、承擔物業貶值風險等問題,加之難以依靠重資產形成差異化優勢,品牌升級也難以大規模推進,從而深陷“資產重、盈利弱、轉型難”的惡性循環。

盈轉虧的旅企包括盈新發展(000620.SZ)、長白山(603099.SH)、大連聖亞(600593.SH)。其中,盈新發展虧損額相對較大,預計歸屬上市公司股東淨利潤虧損1.29億元至1.94億元(上年同期盈利0.458億元),扣非後淨利潤虧損1.31億元至1.97億元(上年同期盈利0.276億元)。公告解釋本次業績變動的主要原因系本期達到交付條件的房地產項目較少,結轉房地產項目的收入及毛利同比均有所下降。

3家企業扭虧為盈,5家企業盈利收窄

在10家預計盈利(淨利潤)的旅企中,5家出現盈利收窄,3家實現扭虧為盈,2家出現增盈。其中,錦江酒店(600754.SH)盈利額最高。

錦江酒店預告顯示,2025年半年度歸屬於上市公司股東的淨利潤預計為3.6億元至4億元,同比下降57.53%—52.81%;扣非淨利潤預計為3.9億元至4.1億元,同比增長0.38%—5.53%。錦江國際同期發佈了2024年年度權益分派實施公告:A股每股現金紅利0.38元,B股每股現金紅利0.053058美元。

此外,桂林旅遊(000978.SZ)和祥源文旅(600576.SH)的表現也值得關注。

2025年年初,桂林旅遊曾因“5年虧損10億”的説法引發廣泛關注。其一季報顯示,歸母淨利潤虧損0.13億元,扣非淨利潤虧損0.19億元。但半年報預告顯示,公司歸母淨利潤預計為800萬元。公告稱,業績變動源於上半年公司旗下景區(兩江四湖、銀子巖、賀州温泉、龍勝温泉、豐魚巖、資江天門山景區)、灕江遊船、灕江大瀑布飯店客流量回升,帶動了景區門票、遊船客運、酒店住宿等業務收入增加。同時,公司收回年度欠款5434萬元,轉回前期已計提壞賬準備1999萬元,增加半年度淨利潤1999萬元。若剔除上述欠款回收及壞賬轉回等非經常性損益影響,其上半年扣非淨利潤為-0.161億元,雖同比虧損有所收窄,但仍未實現盈利。桂林旅遊表示,下半年將通過引進戰略合作者,以多種模式優化處置不良資產,切實減輕企業負擔。

視覺中國

祥源文旅2025年上半年預計實現歸母淨利潤0.9億元至0.97億元,同比增加51.44%—63.22%;扣非淨利潤預計為0.77億元至0.84億元,同比增加33.83%—45.99%。祥源文旅表示,業績增長主要源於公司“投資運營一體化”戰略的深入推進,通過精益化運營整合景區資源、強化運營能力,持續構建“目的地度假、旅行服務、文化及消費、數字科技”四大業務板塊協同發展格局,並在“低空+文旅”領域發力,提升遊客體驗。同時,公司積極佈局輕資產託管業務,通過規模化輸出運營管理能力,開闢新盈利增長點。

有分析稱,從市場復甦角度看,桂林旅遊、祥源文旅的盈利受益於文旅市場回暖,但其盈利模式的代表性和可持續性尚待觀察。

對此,文旅戰略投資資深人士鄒積藝認為,2025年上半年盈利的旅企,其共同特點是業務專業化、商業模式清晰且核心競爭力突出、連鎖化經營抗風險能力強。儘管面臨挑戰,但其整體盈利狀況預計具備可持續性。

內卷與外卷交織,市場藴藏哪些新機遇?

文化和旅遊部8月1日發佈的2025年上半年國內居民出遊數據顯示,根據抽樣調查統計,上半年國內居民出遊總人次達32.85億,同比增長20.6%。其中,城鎮居民出遊24.52億人次,同比增長17.5%;農村居民出遊8.33億人次,同比增長30.6%。

出遊花費方面,上半年,國內居民出遊花費3.15萬億元,同比增長15.2%。其中,城鎮居民出遊花費2.60萬億元,同比增長12.5%;農村居民出遊花費0.55萬億元,同比增長30.1%。

業內分析認為,2025年上半年國內旅遊市場呈現“高頻化、分層化、下沉化”特徵,基建完善驅動收入增速高於人次增長。此外,數字化、個性化和可持續發展正深刻影響旅遊行業商業模式創新,科技進步與需求變化共同催生了“旅遊+”新業態(如旅遊+地產、旅遊+金融、旅遊+科技等),推動產業多元化發展。

資深旅遊投資人士丁重陽表示,祥源文旅收購海昌海洋公園股權,同程旅行通過定向增發取得大連聖亞實際控制權,釋放出上半年文旅市場的明顯信號:傳統山嶽型景區及古鎮類項目雖客流可觀,但上市旅企的營收和利潤表現不盡如人意,較難獲得資本青睞;相反,親子家庭類(如主題公園)仍是文旅領域相對容易盈利且受資本看重的細分市場。

究其原因,丁重陽認為有兩點:一是年輕父母不僅捨得為孩子消費,也更願意為其提供豐富多樣的旅遊體驗;二是主題公園提供的沉浸式體驗、情感共鳴和文化融合,契合了當代年輕人追求快樂、社交與自我實現的心理需求,深受歡迎。

值得關注的是,今年暑期的旅遊市場依然“熱火朝天”:美團旅行的數據顯示,今年暑期整體文旅預訂增速同比上漲近38%;國鐵集團和航班管家的信息顯示,今年暑運預計發送旅客9.53億人次,同比增長5.8%,民航整體旅客運輸量預計達1.5億人次(僅境內航司承運數據),同比增長5.4%;綜合攜程、飛豬等平台數據,今年暑期親子游佔比超60%創歷史新高,避暑遊、研學遊訂單同比增長超70%。

儘管市場呈現繁榮態勢,但相關行業的盈利狀況卻未能同步改善。以摩根士丹利近期發佈的監測數據為例,今年暑期開端(6月29日至7月5日),中國酒店市場的平均客房收益(RevPAR)同比下滑8%,入住率下降是主要拖累因素。

持續增長的客房供應量,疊加消費者對價格敏感度上升、出行規劃模式改變、公務消費政策調整以及商旅需求收縮等多重現實因素,顯著加劇了行業內部的競爭烈度;今年暑期市場又迎來了新的跨界競爭者——京東、阿里巴巴、抖音、美團等互聯網巨頭,正將它們在本地生活服務領域的競爭態勢,延伸至酒旅預訂市場……有分析認為,這幾乎映射了整個文旅行業當下的普遍境遇:內部存量競爭的加劇(內卷)與外部跨界力量的湧入(外卷)相互交織。

此外,在這場日趨激烈的競爭格局背後,也藴藏着新的發展趨勢與機遇:旅行正以更靈活、更常態化的方式融入人們的日常生活。每一次出行體驗,都可能重新定義生活方式的邊界,併為商業模式的創新迭代提供源源不斷的靈感。

展望下半年,鄒積藝認為,新工具、新科技的應用將明顯加速,特別是人工智能(AI)將重塑旅遊需求、體驗和行為方式。國內旅遊企業需順應變化,把握機遇,加快數字化升級,提供更個性化、可持續的旅遊體驗。例如,AI在通過分析用户偏好提供高度個性化旅行建議方面取得突破;應用於沉浸式文旅體驗、導遊服務及景區酒店智慧化運營。並推動企業管理方式變革,要求旅遊企業制定適應數智化環境下的企業戰略和信息技術職能戰略。

“AI將帶來整個旅遊業價值鏈的體系重構。”鄒積藝建議,旅遊企業需高度重視數智化時代的生存與發展戰略,在重構後的價值鏈中尋找價值創造點,轉化為商機,重塑商業模式。

本文系觀察者網獨家稿件,未經授權,不得轉載。