浙商銀行再領百萬級罰單,陳海強履新面臨雙重壓力

王力邮箱:[email protected]

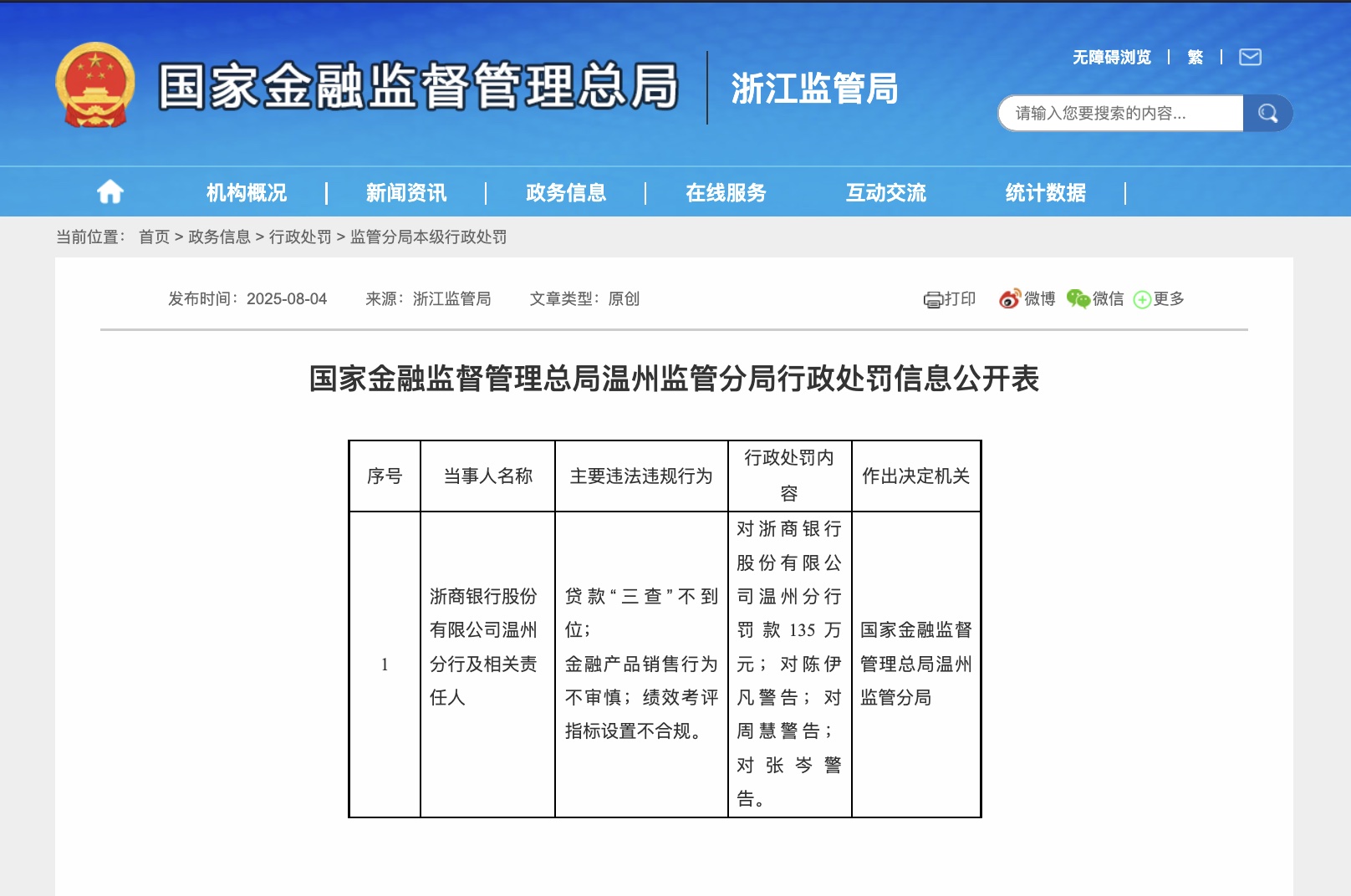

8月4日,國家金融監督管理總局温州監管分局對浙商銀行股份有限公司温州分行開出百萬罰單。該行因“貸款‘三查’不到位、金融產品銷售行為不審慎、績效考評指標設置不合規”三項違規,被處以135萬元罰款,三名相關責任人同時被警告。

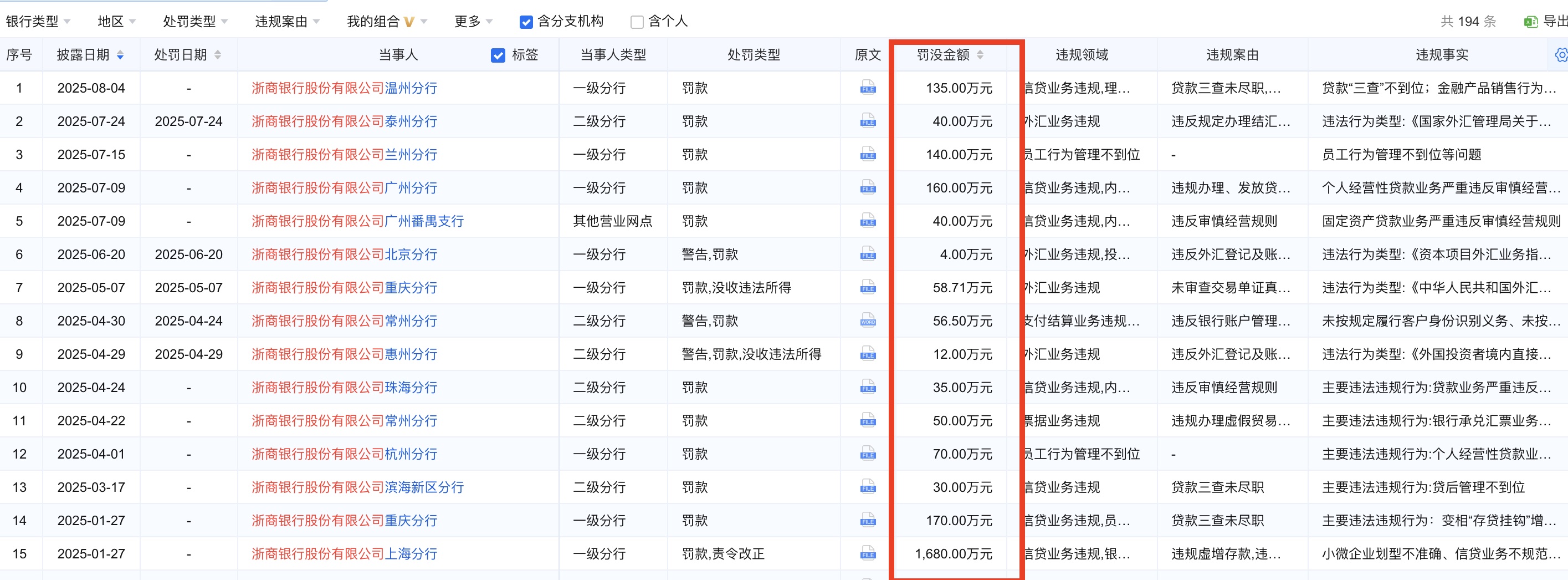

據統計,截至發稿前,該行(含分行)年內已累計收到15張罰單,罰沒總額達2681.21萬元,合規風險持續暴露。

頻繁的監管處罰背後,該行業績也面臨壓力。2025年一季度財報顯示,營業收入同比下降7.07%,歸母淨利潤同比增長僅0.61%,不良貸款率攀升至1.38%。

在此背景下,高層人事變動更添變數:今年七月,董事長陸建強因到齡辭任,新行長陳海強剛獲任職資格核准,新管理層面臨巨大挑戰。

一邊是合規漏洞頻發、業績持續承壓,一邊是高層換任後的戰略調整壓力,浙商銀行正站在經營轉型的關鍵節點。此次温州分行的罰單,不僅是監管對內控失守的警示,更折射出部分銀行在規模擴張與風險管控之間的失衡困局。

貸款 “三查” 不到位,浙商銀行135 萬罰單

8月4日,浙商銀行温州分行因“貸款‘三查’不到位、金融產品銷售行為不審慎、績效考評指標設置不合規”三項違規行為,被國家金融監督管理總局温州監管分局處以135萬元罰款,三名相關責任人同時被警告。

截圖來自國家金融監督管理總局官網

據悉,貸款“三查”是信貸業務的第一道防線,涉及貸前調查、貸時審查、貸後檢查的全流程管理。若貸前調查流於形式,可能導致資金流入高風險領域或不符合准入條件的借款人;貸時審查放鬆則可能掩蓋抵押物估值虛高、還款來源不足等問題;貸後檢查缺失更會直接導致風險暴露滯後,增加不良貸款生成概率。温州分行在此環節的違規,無疑為其資產質量埋下隱患。

而“金融產品銷售行為不審慎”則暴露出該行財富管理業務的合規短板。近年來,銀行代銷理財、基金、保險等金融產品規模快速增長,但部分機構為追求中間業務收入,存在誇大收益、隱瞞風險、未充分評估客户風險承受能力等問題。温州分行的違規行為可能涉及誤導性宣傳或銷售適當性管理缺失,不僅損害投資者權益,更可能引發羣體性投訴或法律糾紛,進一步侵蝕銀行聲譽。

此外,“績效考評指標設置不合規”這一違規行為反映出該行在業績導向與合規管理之間的失衡。部分銀行為刺激業務增長,將存款規模、貸款增量、中間業務收入等短期指標與員工薪酬強掛鈎,卻忽視了對風險管控、合規經營的考核。

高管變動與業績壓力下,新行長面破局挑戰

在合規問題頻發的同時,浙商銀行的經營業績正陷入深度低迷。2025年一季度,該行營業收入同比下降7.07%,歸母淨利潤同比增長0.61%。截至2024年末,不良貸款率為1.38%,撥備覆蓋率為178.67%。2025年一季度末,不良貸款率維持在1.38%,撥備覆蓋率下降至171.21%。

業績壓力與合規風險的雙重夾擊,迫使浙商銀行陷入“越罰越差”的惡性循環。一方面,頻繁的罰單直接侵蝕利潤空間——僅2025年已產生的2681.21萬元罰沒金額,相當於該行一季度淨利潤的5.6%。

數據來自企業預警通

其中,今年1月27日,國家金融監督管理總局上海監管局披露一則千萬級罰單,浙商銀行上海分行因15項嚴重違規行為被責令改正,並處以1680萬元罰款,同時7名相關責任人受到警告及罰款處罰,成為2025年開年銀行業最大罰單之一。

根據監管通報,該分行違規行為覆蓋信貸、存款、跨境業務等多個核心領域,包括小微企業劃型不準確導致政策資源錯配、信貸業務未納入統一授信管理、虛增存貸款扭曲金融數據、同業存款違規計入一般性存款等。尤為突出的是,其跨境貸款業務、貿易融資業務及保函開立等環節存在嚴重審慎經營規則違反情形,反映出風險管控體系的多層次失效。此外,員工異常行為管理缺失、信用卡業務不審慎等問題,暴露出內部治理機制的深層漏洞。

而近年來,浙商銀行管理層動盪不斷,從 2023 年起,高管變動就頗為頻繁,先是前任董事長沈仁康嚴重違紀違法被查,隨後前副行長劉龍辭去相關職務。2024 年 8 月,原行長張榮森因個人原因辭職,由董事長陸建強代為履行行長職責,此後行長一職空缺近 8 個月。

進入 2025 年,高層變動更是加速。今年 4 月,陳海強被任命為黨委副書記並被提名為行長,7 月 8 日,國家金融監督管理總局核准了他的行長任職資格。然而,7 月 9 日,原董事長陸建強因到齡辭去執行董事、董事長等職務(原定任期至 2027 年 8 月 8 日),行長陳海強暫代董事長職責,直至新董事長選舉及聘任完成。

在 2024 年度股東大會上,陸建強坦言,高層變動初期,銀行內部也擔憂戰略搖擺,但通過統一中層以上管理層思想,明確“一張藍圖繪到底”的基調,謹防“一把手獨大”現象重演。他直言,浙商銀行“血淋淋的教訓”深刻,新班子首要任務是化解歷史不良“包袱”,近三年已處置近 2000 億元風險資產,未來仍將堅持低風險、穩健經營戰略。

不過,市場擔憂並未完全消散。在經濟壓力下,小微企業風險上升,疊加管理層磨合期,浙商銀行能否在“填坑”與穩健增長間找到平衡,仍需時間檢驗。