浦發銀行上半年淨利297億,900萬罰單揭示風控短板

王力邮箱:[email protected]

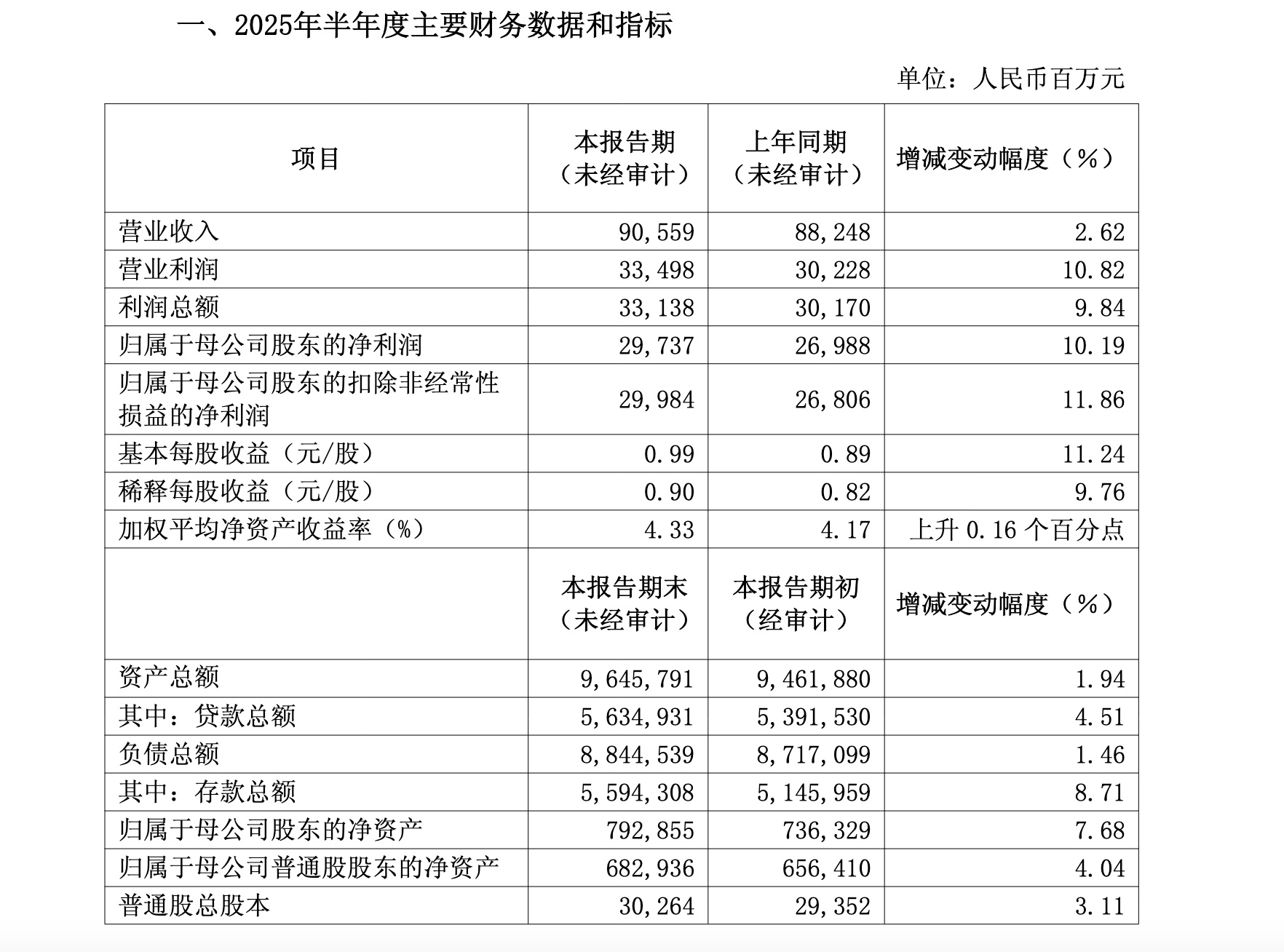

近日,浦發銀行(600000.SH)發佈2025年半年度業績快報(未經審計),數據顯示其上半年實現歸母淨利潤297.37億元,同比增長10.19%;資產總額達9.65萬億元,較年初增長1.94%。

從數據看,今年上半年浦發銀行存款總額增長8.71%至5.59萬億元,增速高於負債總額增速7.25個百分點,負債成本壓降為淨息差企穩提供支撐;貸款總額增長4.51%至5.63萬億元,其中對公貸款增量佔比超六成,重點投向製造業、綠色金融等領域,信貸結構優化緩衝了市場利率下行壓力。

資產質量改善是另一大亮點。截至6月末,不良貸款率降至1.31%,較年初下降0.05個百分點,撥備覆蓋率提升至193.97%,風險抵補能力處於行業前列。這一轉變源於浦發銀行“控新降舊”策略的持續推進:一方面通過嚴格客户准入和貸後管理壓降房地產等高風險領域信貸規模,另一方面加大存量不良資產處置力度,二季度不良貸款餘額較一季度減少6.08億元。

截圖來自浦發銀行業績快報

市場對浦發銀行的轉型成效給予積極反饋。年初至今,其股價累計漲幅達39.88%,領跑銀行板塊。中金公司研報指出,浦發銀行資產質量改善趨勢明確,撥備安全墊增厚,為未來利潤釋放預留空間。

業績向好的同時,浦發銀行的內控漏洞卻如影隨形。據公開信息統計,截至發稿前,浦發銀行今年已收到監管罰單14張,其中百萬級大額罰單達5張,累計罰款超900萬元。處罰事由集中於貸款業務全流程管控失效:北京分行因“以不正當手段發放貸款、貸款業務嚴重違反審慎經營規則”被罰245萬元;安陽分行因貸後管理不到位、違規處置不良貸款等問題遭罰245萬元,7名員工被處分;泰州分行則因項目貸款貸前調查缺失、個人貸款資金被挪用等被罰105萬元。

數據來自企業預警通

值得注意的是,7月25日,浦發銀行總行清算作業部原高級專家陳凌雲因涉嫌嚴重違紀違法接受紀律審查,成為該行一年多來第二位落馬的“高級專家”。2024年4月,浦發銀行昆明分行高級專家潘嶺因涉嫌嚴重違紀違法被查 。潘嶺履歷豐富,曾先後擔任浦發銀行昆明分行副行長、昆明分行行長以及南寧分行行長等重要職務,最終在昆明分行高級專家這一崗位上“落馬”。

不久前,南通分行與科遠智慧2.95億元存款失蹤案的反訴糾紛,更將銀行內控漏洞推至風口浪尖,儘管終審判決認定銀行負全責,但浦發銀行仍以“程序正義”為由提起反訴,被市場質疑為拖延執行、轉移矛盾。

當前,在利率市場化深入推進、傳統存貸利差收窄的背景下,銀行普遍面臨“規模情結”與“質量優先”的抉擇。浦發銀行2024年信貸淨增量創歷史新高,2025年一季度貸款餘額單季峯值突破5.58萬億元,規模擴張衝動顯著。然而,快速擴張的信貸業務與相對滯後的風控能力形成鮮明反差,導致貸前調查缺失、貸後管理流於形式等問題頻發。

對此,浦發銀行正加速推進“數智化”戰略轉型,試圖通過技術手段彌補風控短板。2025年,該行發佈《“人工智能+”應用規劃白皮書》,推出AI智能應用六大實踐成果,覆蓋財富管理、投行、普惠金融等業務條線。但戰略願景與執行效果之間仍存差距,淨息差持續低於股份行平均水平,2025年一季度僅為1.38%,當前看,數字化賦能對盈利能力的提升尚未充分顯現。

本文系觀察者網獨家稿件,未經授權,不得轉載。